素有“苏酒老大”之称的洋河股份陷入多事之秋。

一方面,近年来,白酒行业整体经营持续承压,洋河股份产品在白热化竞争中日渐失去对消费者的吸引力,不仅在行业内的地位下滑,公司业绩也出现暴跌。

另一方面,洋河股份股价持续走低,原本承诺的分红金额在调整方案后也出现缩水,引发投资者强烈不满。

内忧外患之下,洋河股份迎来了新的管理者:钟雨因到龄退休辞去总裁等职务,总裁由2025年7月上任洋河股份董事长的顾宇兼任。

在当前白酒行业竞争加剧、转型压力空前的背景下,洋河股份采用董事长兼任总经理的“一肩挑”模式,体现了董事会对顾宇能力的认可,同时,管理层的统一、稳定无疑也能在洋河股份推动战略落地、优化业务布局等方面发挥更大的作用。

在新的掌舵者带领下,洋河股份的2026年,能力挽狂澜、化解经营危机吗?

一、洋河没有“底”?

2025年,资本市场出现了一个特别的“概念股”:“老登股”。而包括洋河股份在内的白酒企业,是老登股的典型代表。在以电子、储能、军工等为代表的“中登股”以及以AI、机器人、固态电池等未来发展存在巨大想象空间的公司为代表的“小登股”股价涨得如火如荼时,白酒却徘徊在牛市之外,不得其门而入。

顶着阴跌不止的白酒股价和外界关于“白酒可能起不来了”的质疑声,不少对白酒板块还抱有期待的投资者仍在投入真金白银,试图抄底,只是,从大部分白酒股票走势来看,这些投资者的抄底愿望可能都落空了。白酒基金、股票仿似一个吞噬金钱的无底洞,无情地将投资者拽入亏损的深渊。

2026年第一个月即将结束,跌跌不休的白酒板块终于出现了一次像样的反弹。1月29日,洋河股份、五粮液、泸州老窖、舍得酒业、水井坊、山西汾酒等多只白酒股票都出现了涨停或接近涨停。

然而,持有洋河股份的赵林(化名)在喜悦之余,仍然心存忧虑,“今天(1月29日)虽然涨停了,但还没有把前几天跌的赚回来。”

数据显示,1月26日,洋河股份接近跌停,最终跌幅9.85%,收盘价56.39元/股;27日,洋河股份再跌3.62%;28日,勉强止住下跌趋势,股价微涨0.06%;29日早盘,更是创下最近几年的股票最低价53.88元/股,下午或受整体白酒板块的涨停潮影响,在接近收盘时终于涨停,报收于59.82元/股。

赵林对SmartHey表示,他在2024年10月8日国庆长假结束后以106元/股的价格建仓洋河股份,还花了数万元购入白酒基金。“以前在投资白酒上赚了一些钱,但当时已经空仓很久没看白酒的消息了,国庆假期无意中刷到白酒板块普遍上涨的消息,以为白酒终于触底反弹了,假期结束第一个交易日赶紧入场,没想到进去就‘高位站岗’了。”

彼时,赵林在购买五粮液、泸州老窖、洋河股份的股票中略有纠结,“茅台太贵了买不起,这3家我觉得发展前景都还可以,五粮液和泸州老窖当时股票比洋河要贵,最后买了洋河。”

从建仓到现在,赵林也进行过补仓,但洋河股份跌跌不休的股价让他的每一次抄底尝试都以失败告终。“洋河的股价其实已经在62块钱左右震荡了两个月左右,这段时间我本来打算再次补仓,但现在一下子跌到53块多的低位,公司还有利空消息,我不敢补了。有这个钱还不如去投一些别的板块赚点钱,就算要补仓白酒我也宁愿去补仓白酒基金,起码基金还有贵州茅台和其它前景更好的白酒企业可以带动。”

据SmartHey计算,2025年全年,洋河股份股价下跌超20%。截止1月29日,赵林持有的洋河股份仍浮亏超14%,白酒基金则浮亏近18%。

图源:赵林供图

二、“腰斩”的利润

赵林所说的“利空消息”,即洋河股份预计2025年利润“腰斩”和分红缩水。

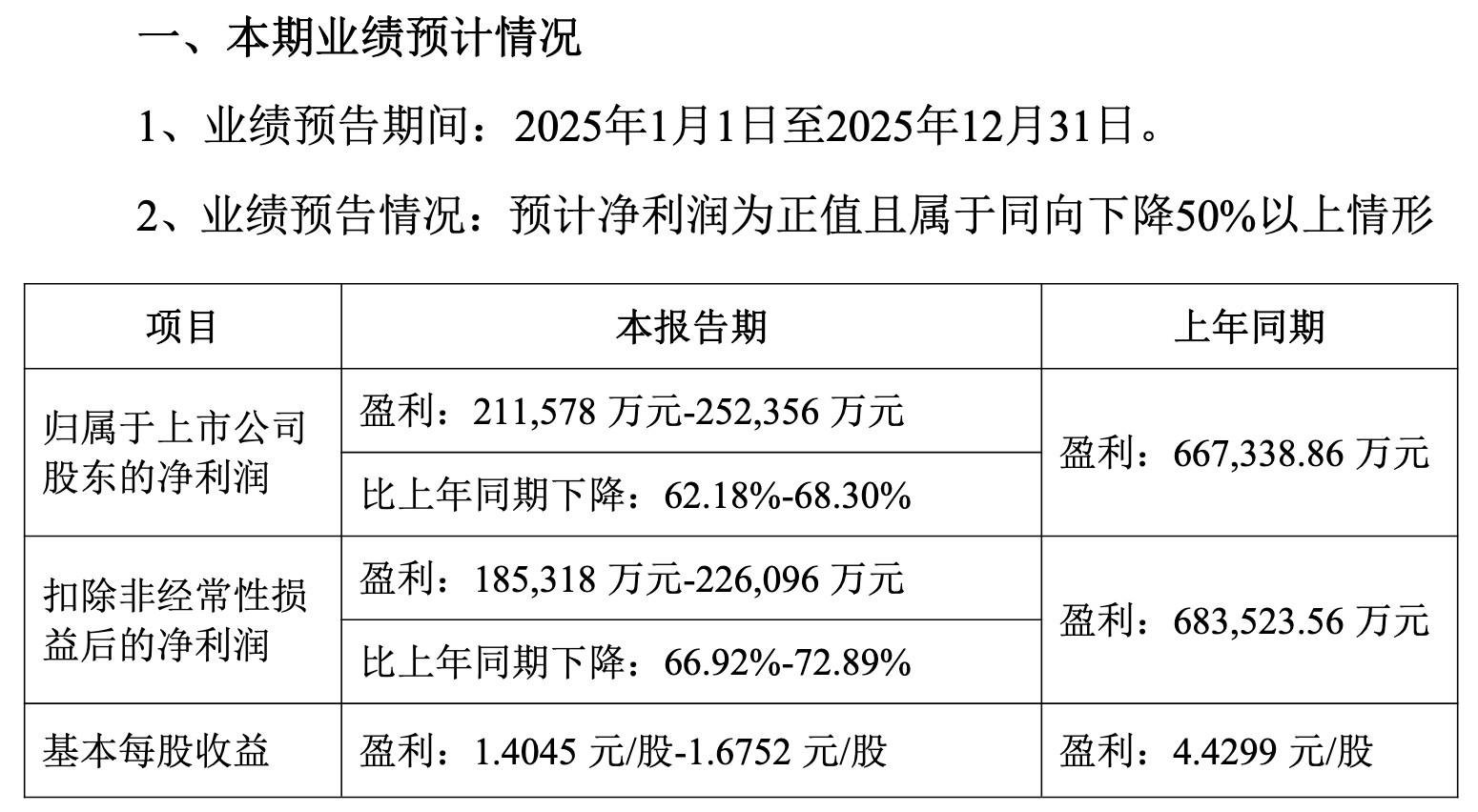

1月23日晚间,洋河股份发布业绩预告,公司预计2025年度归属于上市公司股东的净利润为21.16亿元-25.24亿元,同比下降62.18%-68.3%;预计扣除非经常性损益后的净利润为18.53亿元-22.61亿元,同比下降66.92%-72.89%。

图源:洋河股份公告

洋河股份在公告中表示,报告期内,白酒行业处于深度调整期,行业竞争格局深刻变革,存量竞争加剧背景下,公司受到市场需求减少、品牌势能减弱、渠道库存加大、渠道利润下降等挑战,中端和次高端价位段产品承压较大,部分市场销售受阻,销量明显下降。面对市场严峻的销售形势,2025年公司营销工作以去库存、稳价盘、提势能为主导,对主要产品进行配额管控,并围绕库存去化和势能提升配置相应的费用投入,对当期盈利能力产生较大影响。

业绩预计“腰斩”对洋河股份投资者利益影响颇大。一方面,资本市场注重企业成长性,业绩暴跌势必对未来股价造成不良影响;另一方面,是摆在明面上的分红缩水。

1月23日晚间,洋河股份发布“关于现金分红回报规划(2025年度-2027年度)的公告”,其表示,2025年度-2027年度,公司每年度现金分红总额不低于当年实现归属于上市公司股东净利润的100%。

洋河股份这份分红方案将全部利润回馈股东,显得诚意十足,但外界很快发现,如按这份分红方案实施,股东获得的分红金额较之以前,将大幅缩水。

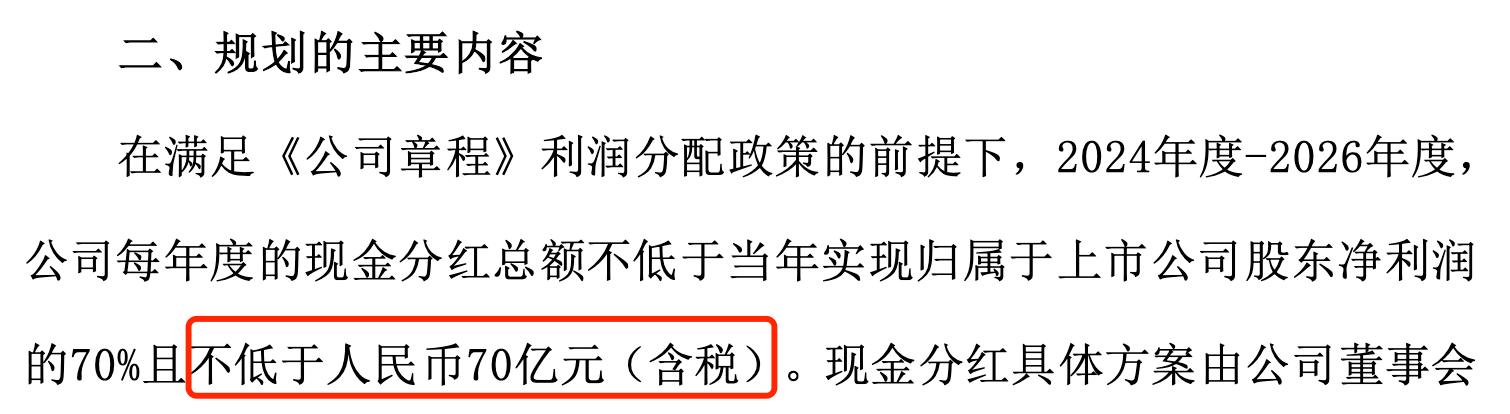

2024年8月29日,洋河股份曾发布“关于现金分红回报规划(2024年度-2026年度)的公告”,其中明确表示,2024年度-2026年度,公司每年度的现金分红总额不低于当年实现归属于上市公司股东净利润的70%且不低于人民币70亿元(含税)。

图源:洋河股份2024年8月29日公告

这意味着,若按洋河股份新的分红方案执行,虽然利润分配比例从70%上升到了100%,但投资者获得的实际分红金额却从70亿元缩水至21.16亿元-25.24亿元。如继续履行原有分红方案,意味着洋河股份需要额外填补至少45亿元的资金缺口。

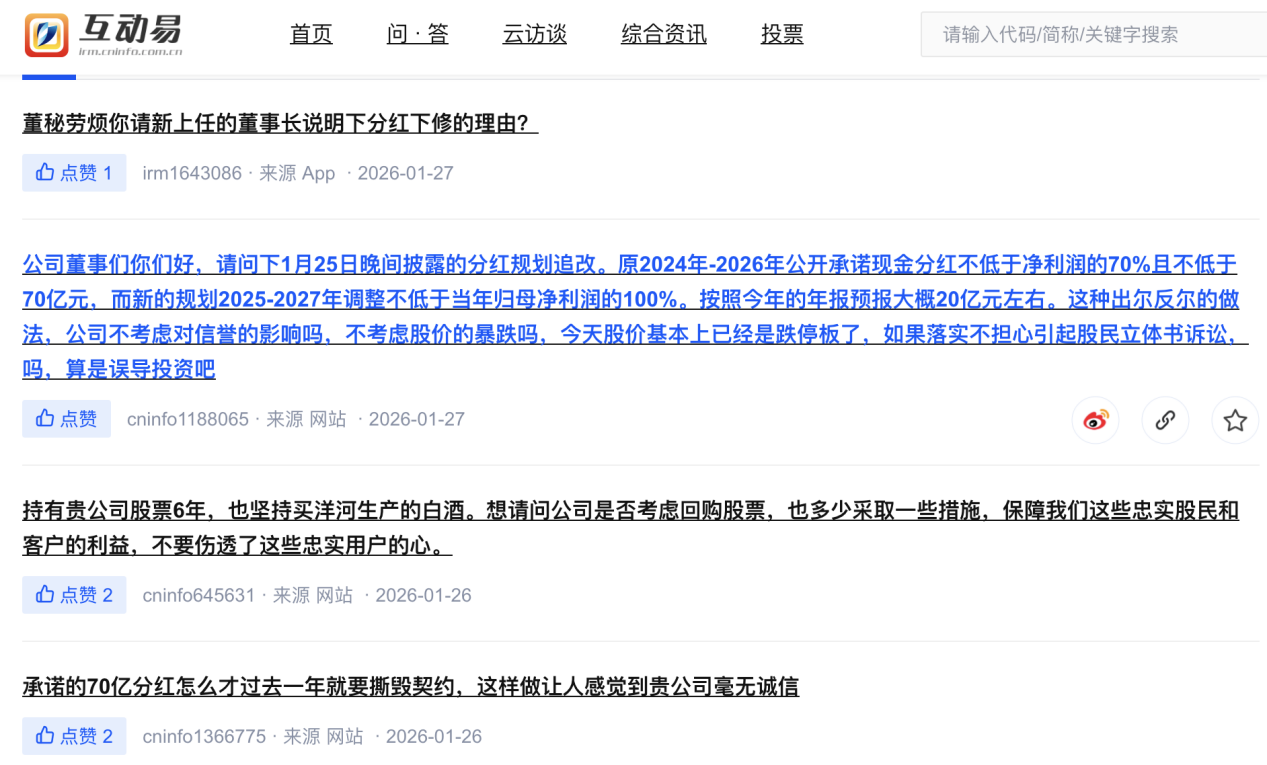

对此,投资者反应强烈。在深交所互动易平台上,投资者纷纷针对分红方案发问,提出“误导投资”“毫无诚信”“内部管理问题很严重”等质疑。

图源:深交所互动易

洋河股份《现金分红回报规划(2025年度-2027年度)》尚需在2月13日召开股东大会进行表决,这期间,投资者的质疑声或许不会少。

三、白酒的艰难年代

在A股市场,白酒股尤其是贵州茅台常年是“定海神针”般的存在。

中国拥有世界上最多的人口、最大的消费市场,为白酒股等消费股的高涨奠定了客观基础。白酒尤其是贵州茅台这样的高端白酒具备金融属性、投资属性、收藏属性,行业平均50%以上、龙头股甚至可达90%左右的毛利率,前些年大多数白酒企业ROE(净资产收益率)超过20%、甚至超过了巴菲特的选股标准,等等因素,综合支撑了白酒股的上涨逻辑。

但近年来,白酒业需求相对疲软、库存高企、量价齐跌,包括贵州茅台、五粮液等在内的高端白酒价格倒挂的现象愈发常见,处于深度调整期的白酒涨不动了。

据SmartHey粗略统计,2025年上半年,上市白酒企业大部分出现营收、利润双降,且下滑幅度大多在双位数。其中,金种子酒归属于上市公司股东的净利润降幅高达750.54%,降幅最大。只有贵州茅台、五粮液、山西汾酒、古井贡酒、老白干酒、金徽酒6家出现营收、利润双增长,但增速全都为个位数,对比往年增速明显放缓。

另有统计数据显示,2025年前三季度,20家A股白酒上市公司营收合计为3177.79亿元,同比下降5.9%;实现归属于上市公司股东的净利润合计为1225.71亿元,同比下降6.93%;经营活动产生的现金流量净额合计为877.06亿元,同比下降20.85%。截至2025年三季度末,20家白酒上市公司存货总额已经超过1700亿元,同比增长超11%。

白酒行业普遍承压,洋河股份的日子也不轻松。在白酒行业,贵州茅台、五粮液长期占据老大、老二的位置,但老三的位置更像是“轮换制”,常常上演“你方唱罢我登场”的戏码。洋河股份一度与贵州茅台、五粮液共同构筑了“茅五洋”格局,但地位时常被山西汾酒、泸州老窖赶超。

洋河股份起家于江苏,但在江苏省内市场,洋河品牌面临与今世缘的争夺战,两者省内收入差距不断缩小。

纵观整个洋河品牌的发展,不管是在高端市场还是中低端市场,都面临巨大挑战。

一方面,是洋河品牌势能弱化,高端化发展不力。在茅台、五粮液高端酒都出现价格倒挂的情况下,知名度不及二者的洋河面临更大的压力。比如,标杆产品梦之蓝M9,官方指导价1999元,但在2025年“618”期间电商促销价一度下探至800元以下,价格倒挂严重。

另一方面,中端基本盘被争夺。以2024年财报数据为例,洋河股份总营收为288.76亿元,其中,中高档酒(出厂价≥100元/500ML)营收243.17亿元,同比下降14.79%;普通酒(出厂价<100元/500ML),同比减少0.49%。

近年来,高端白酒行业集中度进一步提升,中低端白酒市场“厮杀”更是惨烈。白酒板块估值已跌至历史低位,被多家机构视为价值洼地。但这次是不是真的触底反弹,仍待观望。洋河股份能否再度崛起,也还要看新官上任后的经营表现。