2026年4月27日,洋河股份向资本市场交出了上市以来最差的年度及一季度业绩答卷,这份惨淡的财报不仅宣告了昔日白酒“蓝色神话”的彻底褪色,更将企业长期积累的经营隐患彻底暴露,从曾经稳居行业前三的白酒龙头,一步步沦为行业掉队者,洋河的溃败并非偶然,而是多重内部问题叠加行业调整期的必然结果。

业绩断崖式下滑:重回九年前,单季巨亏创纪录

财报数据显示,洋河股份2025年全年经营业绩遭遇腰斩式下滑,全年实现营业收入192.11亿元,同比大幅减少33.47%,直接跌破200亿大关,营收规模倒退至2017年水平(2017年营收199.2亿元),时隔九年彻底回到原点;归母净利润仅22.06亿元,同比暴跌66.94%,创下上市以来最差盈利表现。

拆分季度数据来看,2025年第四季度成为业绩崩塌的核心节点,单季营业收入仅11.21亿元,归母净利润亏损17.69亿元,扣非净利润亏损16.22亿元,三项核心指标全部转负,经营性活动现金流量净额更是达到-7.63亿元,同比锐减116.48%,主要因销售收入锐减导致回款大幅萎缩,这样的单季亏损表现在头部白酒企业中极为罕见。对比2024年四季度,当期营收13.59亿元,净利润亏损19.05亿元,扣非亏损15.61亿元,虽亏损幅度略有收窄,但仍未摆脱单季巨亏的困境。

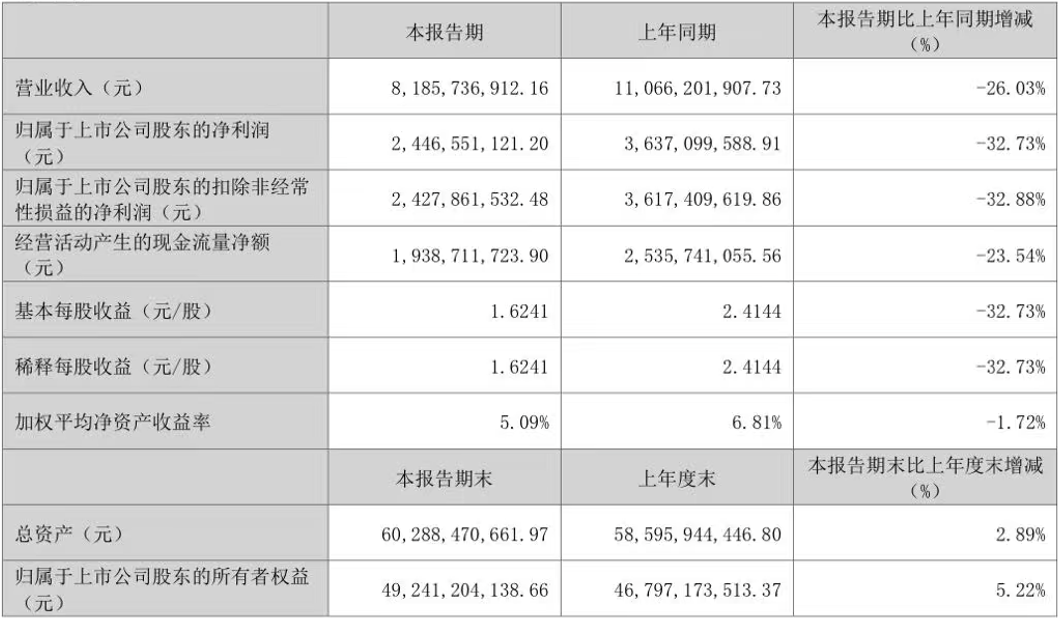

进入2026年,业绩下滑的惯性并未终止,一季度延续深度下行趋势:实现营业收入81.86亿元,同比下滑26.03%;实现净利润24.47亿元,同比下滑32.73%,利润降幅远超营收降幅6个百分点,主要系销售产品中低端产品结构性占比提升所致。从分红来看,2025年洋河分红22.14亿元,对应当前市值股息率约3%,但相较于业绩暴跌的基本面,分红支撑作用十分有限。

从渠道前置资金来看,合同负债数据持续消耗,折射出经销商打款意愿持续低迷。2025年一季度末合同负债余额70.23亿元,较2024年末的103.43亿元减少约30亿元;2026年一季度末合同负债余额进一步降至54.14亿元,较2025年末的75.29亿元减少20亿元,渠道库存去化仍在持续,经销商备货积极性尚未修复。

三大核心根源:深度分销反噬、产品结构失衡、渠道堰塞湖决堤

洋河的溃败,绝非行业整体调整的单一因素导致,即便在白酒行业深度出清、需求疲软的背景下,山西汾酒、古井贡酒等同行仍能实现营收微增或可控下滑,而洋河营收降幅超三成、利润近乎腰斩,核心在于自身三大结构性致命缺陷。

其一,深度分销模式下行周期反向杠杆效应凸显。洋河首创的“1+1”深度分销模式曾是行业标杆,厂家办事处直接管理终端,经销商仅负责物流和垫资,在行业增长期凭借规模效应快速扩张,但也埋下了高额刚性成本的隐患。洋河销售人员规模庞大,薪酬、差旅、终端维护等费用固定支出居高不下,2024年销售费用率高达19.1%,远高于茅台3.3%的水平,也远超五粮液、汾酒、泸州老窖11%左右的行业均值;2025年全年销售费用52.06亿元,在营收暴跌三成多的情况下,仅同比下降5.63%,费用刚性压降完全无法对冲收入崩塌,形成“营收越降、利润亏得越多”的负向经营杠杆。

从2026年一季度成本管控来看,营业成本同比下降25.48%、销售费用同比下降25.32%,均与营收26%的降幅基本匹配,过去几年失控的费用支出首次出现稳定迹象,但管理费用4.4亿元,与去年同期4.39亿元几乎持平,员工薪酬等固定支出并未随企业经营下滑调整,成本管控仍未触及核心。

其二,产品结构中端承压、高端未立,陷入双重挤压。白酒行业已形成“哑铃型”分化格局,高端与大众价格带抗风险能力更强,而洋河核心营收依赖海之蓝、天之蓝等次高端、中端产品,这类价格带成为行业调整重灾区,2024年核心单品销量同比下滑18%,2025年疲态持续。尽管高端化战略推进十余年,但梦之蓝M9等高端产品价格倒挂严重,官方指导价1999元,2025年批价跌至895元,电商促销价一度跌破800元,品牌溢价能力几乎丧失,高端产品收入占比长期不足15%,企业完全没有行业调整的缓冲空间。

其三,渠道库存堰塞湖彻底决堤。2021年行业高景气期,洋河激进压货导致合同负债攀升至158亿元历史峰值,预收款占营收比例高达46%,远超同行水平。当行业需求收缩,积压的渠道库存开始持续反噬,合同负债逐年下滑,经销商打款意愿持续走低,渠道信心全面崩塌。不过2025年二季度后,洋河采取休克疗法,去年中秋节前后几乎未接受经销商打款,直至2026年3月新版海之蓝才重启经销商打款,当前市场库存已较去年明显可控。

管理层更迭:从激进二次创业到保守收缩自救

洋河的危机,也伴随着管理层的频繁更迭与战略摇摆。2021年2月,张联东“空降”洋河,提出“二次创业”口号,推出大规模股权激励、双名酒独立运营、梦之蓝控量保价、重构经销商体系等一系列激进改革措施,2021-2023年改革短暂见效,营收从211亿元攀升至331.26亿元,但改革始终未触及深度分销模式高额刚性费用的核心缺陷,高端化也未能实现真正突破。

2024年行业调整加剧,洋河业绩急转直下,当年营收同比下降12.83%,归母净利润暴跌33.37%,此前承诺的每年不低于70亿元现金分红彻底被业绩击穿,不得不透支家底分红。2025年6月,张联东公开致歉,次月便辞去董事长职务,宣告其激进改革彻底失败。

继任者顾宇同样来自政府系统,上任后施政风格全面转向保守稳健,提出“正心正念,践行长期主义;稳扎稳打,夯实市场基础”的指导思想,大幅收缩战线、聚焦白酒基本盘,叫停微分子酒、露酒等非核心业务,同时取消70亿保底分红承诺,改为“100%全额分红”,实际分红金额缩水至约23亿元。

但管理层更迭并未扭转颓势,顾宇上任后,洋河股价持续下探,2026年3月初最低跌至53.03元/股,较2021年历史高点跌去79%,股价重回2017年水平,核心骨干持股计划深度套牢,资本市场用脚投票,市值蒸发超千亿元。

行业格局重构:洋河排位岌岌可危,拐点有望显现

在洋河业绩加速崩塌的同时,行业竞争格局持续洗牌,昔日白酒“老三”如今连第五的位置都岌岌可危。2025年洋河营收192.11亿元,仅略高于习酒的190亿元,且下滑速度远超同行:习酒营收降幅约15%,古井贡酒前三季度降幅仅13.87%,郎酒更是实现经销商出货量微增长。若这一趋势延续,2026年洋河被古井贡酒、郎酒、习酒超越将成为大概率事件,白酒T9阵营座次彻底重排。

从市场布局来看,洋河省外收入占比2025年末首次升至54.10%,全国化布局曾是优势,但在存量竞争时代,省外市场缺乏基地市场的抗风险能力,经销商流失严重;大本营江苏市场也遭到今世缘持续蚕食,本土市场统治力大幅下滑,反观古井贡酒深耕安徽、郎酒习酒依托酱酒红利,均拥有洋河不具备的竞争护城河。

不过从实际经营层面来看,洋河当前业绩并非毫无转机。2025年中秋休克疗法后,渠道库存持续去化,当前库存已处于可控区间;2026年3月新版海之蓝重启经销商打款,产品增量将在后续季度逐步体现。叠加2025年二季度后业绩基数大幅走低,2026年二季度业绩拐点有望出现,后续三个季度有望逐步弥补一季度30亿营收差距,全年营收回正或保持持平的可能性较大,若能稳住200亿营收关口,洋河仍具备阶段性修复机会。

长期来看,洋河的核心矛盾依旧未解决:深度分销模式的高额固定成本与营收下滑的盈利剪刀差、次高端产品定价权缺失、渠道信心重建难题,短短半年的保守收缩难以根治沉疴。在白酒行业深度出清、价格体系重构的大背景下,洋河能否顺利止血、走出业绩低谷,不仅取决于渠道库存的彻底出清,更在于能否真正推进模式变革、优化产品结构、重塑品牌价值,留给洋河和顾宇团队的时间窗口,已经越来越窄。