从“中国水牛奶第一股”到业绩预告两月内巨亏扩大 2.1 亿元、连亏五年超 14 亿,皇氏集团因信息披露违规再收深交所监管函。昔日区域乳企龙头,在影视、数智、光伏等跨界扩张中折戟沉沙,如今深陷业绩泥潭、监管问责与股权变动的多重漩涡。

01

业绩“大变脸”:两个月亏损暴增 2.1 亿,深交所下发监管函

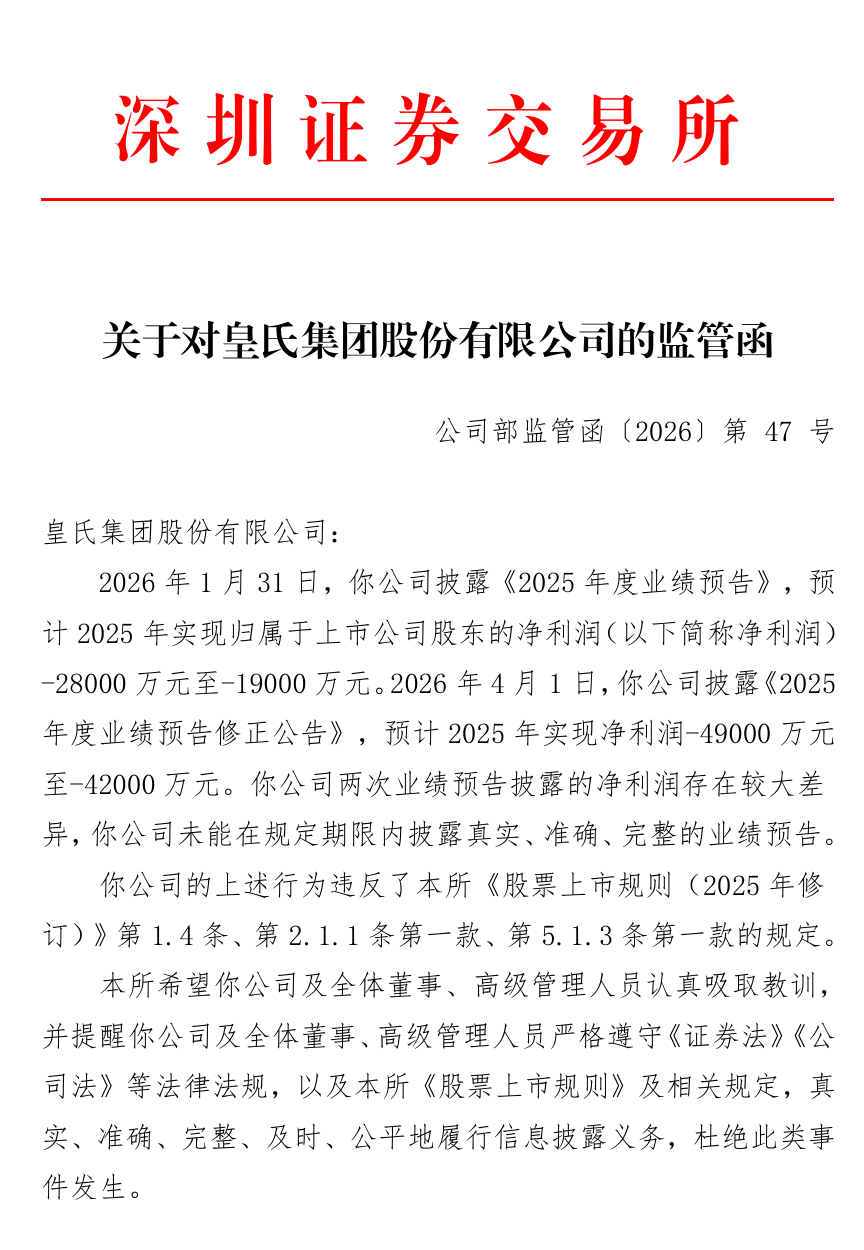

2026 年 4 月 17 日晚间,皇氏集团(002329.SZ)公告收到深交所监管函,直指公司 2025 年度业绩预告披露严重失实,两次公告数据差异巨大,违反多项上市信息披露规定。

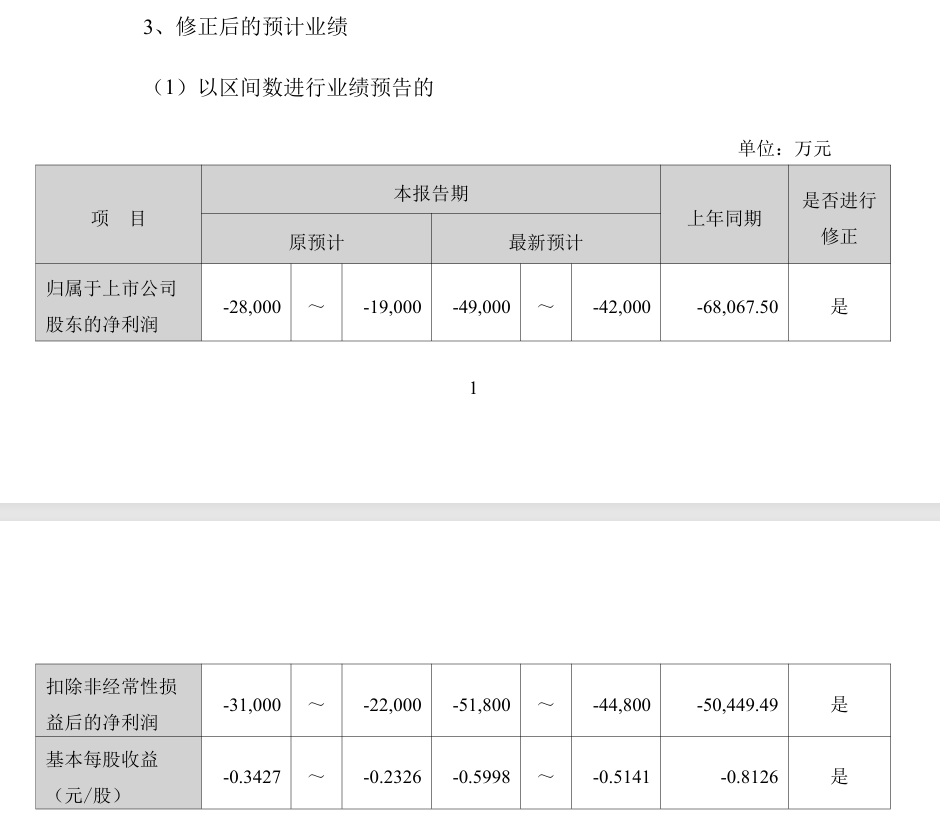

首次预告(1 月 31 日):预计 2025 年归母净利润亏损1.9 亿―2.8 亿元,扣非净利润亏损2.2 亿―3.1 亿元。

大幅修正(4 月 1 日):归母净利润下修至亏损4.2 亿―4.9 亿元,扣非净利润下修至4.48 亿―5.18 亿元。

关键差异:修正后亏损下限,较首次预告的亏损上限扩大 2.1 亿元,偏差幅度超 75%。深交所明确认定,公司行为违反《股票上市规则(2025 修订)》核心条款,要求全体董事、高管严格履职、杜绝再犯。

02

祸起跨界:泰安数智减值“爆雷”,六年连亏悬顶

此次业绩“变脸”的直接导火索,是公司对泰安数智城市运营有限公司的长期股权投资大额补提减值。

来龙去脉:2019 年,皇氏将核心收购资产御嘉影视(2014 年以 6.83 亿元购入)作价 5.94 亿元,出资设立泰安数智并剥离出表。

减值原因:首次预告仅依据内部数据测算;审计推进后,第三方评估确认泰安数智可收回金额远低于账面价值,被迫补提减值、业绩“跳水”。

更深层的危机是连续亏损魔咒:2020―2024 年,公司扣非净利润已连续五年为负,累计亏损超14 亿元。若 2025 年最终数据落于修正区间,将创下扣非净利润六年连亏的惨淡纪录。

03

扩张迷途:从乳业龙头到“跨界杂家”,战略失控拖垮主业

皇氏集团曾是西南乳业标杆、“中国奶业 20 强(D20)”,2010 年深交所上市,为 A 股第四家乳品企业、水牛奶产业龙头。但 2014 年起,公司彻底偏离主业,开启“疯狂跨界”:

影视文化(2014―2015):斥资超 14 亿元收购御嘉影视、盛世骄阳,形成巨额商誉,后业绩暴雷、资产减值。

数智城市(2019):以影视资产设立泰安数智,成为此次业绩“爆雷”元凶。

光伏新能源(近年):涉足光伏、拟分拆安徽绿能上市,最终因市场变化终止、转让控制权。

业内人士指出,皇氏跨界均以“赋能主业”为名,实质是盲目多元化、主业空心化――乳业主业增长乏力,跨界业务持续亏损、商誉与资产减值不断侵蚀利润,最终陷入“越亏越投、越投越亏”的恶性循环。

04

股权异动:实控人折价转让 5.8%股份,引入新股东能否破局?

业绩暴雷前夕,公司股权突生变动:

4 月 10 日,实控人黄嘉棣与北京胜翔投资签署协议,转让4827.94 万股(占总股本 5.80%)。

转让价:3.73 元/股,总价1.80 亿元,较市价明显折价。

股权变化:黄嘉棣持股由 25.87%降至 20.07%,仍为实控人;北京胜翔成为持股 5%以上重要股东。

北京胜翔承诺 12 个月内不减持,并拟注入产业资源。市场观点分化:一方视其为“耐心资本”驰援、优化治理;另一方质疑为实控人借机套现、风险转移――黄嘉棣近年已多次减持,累计套现近 10 亿元。

05

多重冲击:股价承压、监管加码、投资者信心崩塌

此次监管函与业绩爆雷,对皇氏集团形成全方位冲击:

资本市场:4 月 17 日股价收报 4.17 元(跌 0.95%),市值 34.71 亿元,较历史峰值缩水超 85%;业绩“变脸”进一步打击信心,后续或持续承压。

监管层面:叠加此前信披违规处罚,公司或遭更严格核查,融资、资本运作受限。

经营层面:连续巨亏、现金流紧张、债务高企(2025 年三季度负债 36.37 亿元),主业转型与债务偿付压力陡增。

结语

回归主业还是继续沉沦?皇氏集团的生死抉择

从区域乳业龙头到深陷连亏、监管与股权困局,皇氏集团的危机,是上市公司盲目跨界、战略失当、信披失责的典型样本。对这家“水牛奶第一股”而言,当务之急是彻底切割低效跨界资产、聚焦乳业主业、重塑合规与治理;若继续在迷途徘徊,六年连亏之后,恐将面临更严峻的退市与生存危机。