业绩暴雷,实控人套现,熟悉的剧本又在大A上演了。这次的主角是广西著名乳企皇氏集团。

今年1月底,皇氏集团发了一份业绩预告,说明了2025年的亏损情况。然而,到了4月份,皇氏集团发布更正公告说,对不起,公司其实还得再亏两个亿。

这已不是皇氏集团第一次信披出现问题。2025年6月,皇氏集团因未及时披露关键信息,导致公司及董事长黄嘉棣等4名董监高被给予警告,并合计被处以1050万元罚款。

而在公司深陷泥潭之际,这家公司的创始人黄嘉棣,却在找机会减持套现。

创始人减持套现一般意味着什么?――你们继续玩,我先跑了。

也许是资本市场也发现皇氏集团问题重重,6月5日,皇氏集团股价直接跌停。

01

业绩暴雷,实控人忙套现

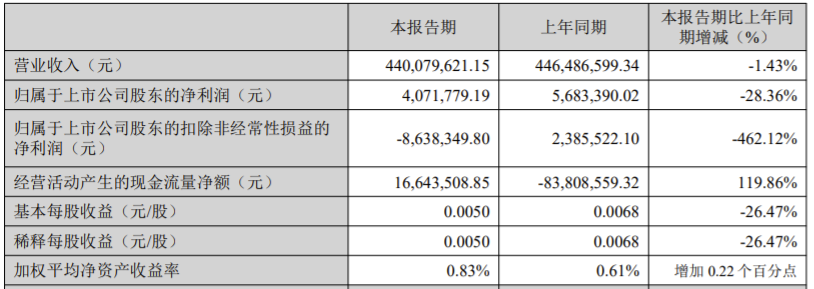

对于皇氏集团来说,亏损已然变成家常便饭。2026年的日子,似乎仍然不好过。根据最新财报,2026年一季度,公司扣非净利润为-863.8万元,比上年同期暴跌462.12%。

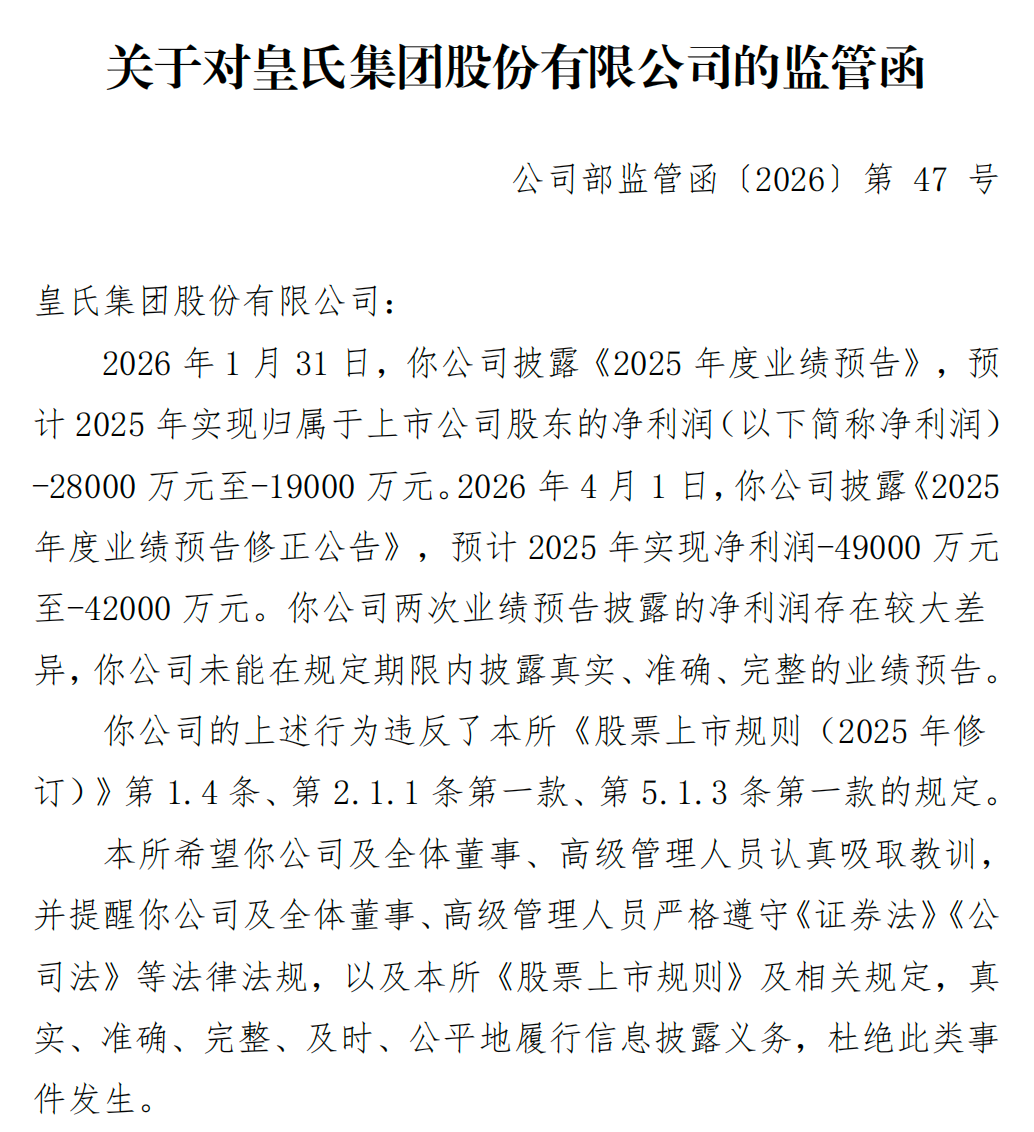

这只是皇氏集团业绩问题的冰山一角。2026年1月31日,皇氏集团披露业绩预告,称2025年归母净利润亏损1.9亿至2.8亿元。

此时,资本市场的投资者还能坐得住,毕竟大家都知道乳品行业近几年整体都不好过,亏损也在意料之中。不过,几个月后的一份新公告,让立马让投资者不淡定了:4月1日,皇氏集团披露修正公告,将亏损幅度扩大至4.2亿元至4.9亿元。

短短两个月,亏损下限直接扩大了2.1亿元。

对此,皇氏集团的解释是,由于公司所投企业泰安数智城市运营有限公司此前的长期股权减值,主要根据该企业提供的资料及数据进行测算,但审计完成后公司取得了更完整的财务、经营资料,经评估确认后公司认为被投企业的可回收金额低于此前估算的金额,与账面价值存在较大差异,本着谨慎性原则进行补充计提。

此举立刻引来了深交所的监管函。监管函表示,皇氏集团违反了《股票上市规则(2025年修订)》第1.4条、第2.1.1条第一款、第5.1.3条第一款的规定,希望公司及全体董事、高级管理人员认真吸取教训,杜绝此类事件发生。

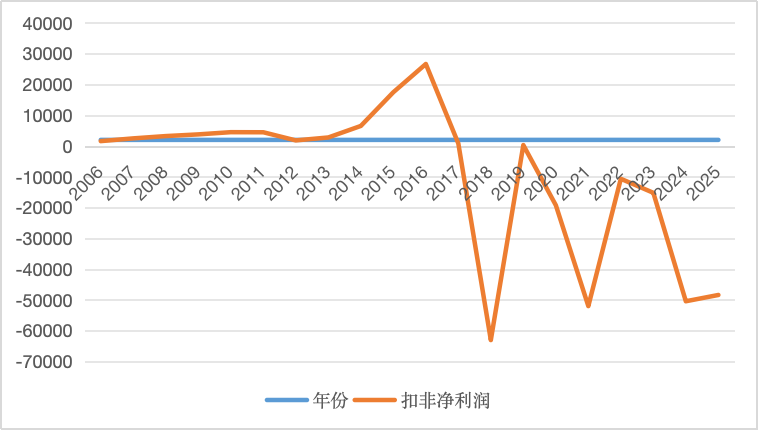

回到财报上,皇氏集团近年来的表现,可以用“千疮百孔”来形容。2018年~2025年,皇氏集团的扣非归母净利润分别为-6.31亿元、0.03亿元、-1.91亿元、-5.2亿元、-1.06亿元、-1.52亿元、-5.04亿元、-4.84亿元,简单说,过去8年中有7年都是亏损的,没亏损的2019年,利润也仅仅309.65万元。

多年的亏损,让皇氏集团的现金流倍感压力。截至2025年年底,皇氏集团的期末现金及现金等价物余额为1.97亿元,但一年内到期的非流动负债就达到了5.33亿元,短期借款更是高达10.52亿元。

就在公司持续在泥潭中挣扎时,实控人黄嘉棣却在忙着减持。4月10日,黄嘉棣将5.8%的股份,以每股3.73元、总价1.8亿元转让给了北京胜翔投资有限公司。

根据公告,此次协议转让“有利于优化公司股权治理结构,提升上市公司的价值与整体竞争力,为未来良性发展奠定基础”。

但公开资料显示,北京胜翔投资有限公司的主要从事项目投资、投资管理及进出口业务,并无任何乳业产业背景。与“优化公司股权治理结构,提升上市公司的价值与整体竞争力”之间,实在看不出什么太大关联。

也就是说,黄嘉棣的此次协议转让,大概率就是为了套现,公告说辞着实有些无稽之谈。

02

主业失守

那么,皇氏集团的经营状况,为何会如此之差呢?这就要回到皇氏集团的主业上了。

皇氏集团股份有限公司成立于2001年,总部位于广西南宁。公司的产品线主要有水牛奶、普通花牛奶、低温鲜奶和酸奶三大类,其中水牛奶是皇氏集团形成差异化竞争、实现崛起的关键产品。

广西地处中、南亚热带季风气候区,全年温暖湿润,无霜期长达300天以上,没有北方严寒对水牛越冬的威胁,恰好契合水牛喜热怕寒、爱泡水的生理习性。加上广西作为全国最大的蔗糖、菠萝和木薯产区,每年产生数千万吨甘蔗尾叶、菠萝皮、木薯渣等农业副产品,正好成为水牛的天然饲料。目前,广西拥有全国八成以上的水牛存栏量,贡献了全国六成的商品水牛奶产量。

相比普通牛奶,水牛奶具有蛋白质含量更高、氨基酸和钙含量充足、乳糖更低、蛋白致敏风险更低等优势。凭借得天独厚的地理优势,皇氏集团迅速打造水牛奶“高营养、高品质”的标签,成为广西省头号乳企,并于2010年登陆A股。

财报显示,从2005年到2017年,公司的扣非净利润一直为正,并在2016年实现了2.67亿元扣非净利润。但到了2018年,公司的经营情况便急转直下,糟糕的数据一直延续至今。

那么,皇氏集团的利润为何会出现持续性下滑?

《聪明投资者》在某电商平台上看到,皇氏集团旗下甲天下水牛奶产品200ml大约4元,略高于特仑苏、金典等高端白奶产品。但是,生水牛乳的收购价格大约为13-17元/公斤,是普通生牛乳收购价格的4~5倍。这就导致了一个尖锐的问题:在终端消费不景气的背景下,“水牛奶”并不能构成差异化竞争优势、形成明显产品溢价,而高昂的成本又会挤压皇氏集团的利润率。

这大概可以解释为何皇氏集团的利润,较头部乳企有较大差距。近几年,伊利、蒙牛偶尔还能交出一份超预期的报表。但对于皇氏股份来说,既没有规模化的低成本优势,也不能在产品端形成明显的溢价,在消费低迷的时期,经营就会显得格外困难。

与此同时,皇氏集团的口碑也在不断崩塌。

去年9月,《新京报》对20款水牛奶产品进行了调查,发现没有一款是100%生水牛乳,而且不标注水牛奶的添加比例。这明显侵犯了消费者的知情权,而皇氏集团就在此名单中。

最让消费者气不打一处出的,就是“千禾0”“壹号土”“手擀”这种欺骗式注册商标。而皇氏集团竟然也有一个叫“皇氏水牛”的注册商标,卖的却是纯牛奶。

以此来看,皇氏集团的主营业务持续受挫,也不足为奇了。

03

债务大山压顶

对于公司乳品业务的前景,创始人黄嘉棣似乎很早以前就心存疑虑。

2012年,皇氏集团的归母净利润仅3000万元出头,同比下滑44.61%――由于一线城市乳品销售未达预期,导致皇氏增长势头遭受重大挫折。

或许从那时起,黄嘉棣就在脑海中谋划出一幅多元化发展的“宏伟蓝图”。2014年,皇氏乳业更名为皇氏集团,公司的“多元化路线”正式启动。

2014年,皇氏集团收购了御嘉影视、盛世骄阳。尤其是盛世骄阳这家公司,皇氏集团是以溢价2.37倍的价格进行收购的。结果,2017年之后,影视行业开始下行,盛世骄阳在2016年和2017年均未能完成业绩承诺,导致皇氏集团对其计提了1.91亿元的减值,并最终以低价出售。

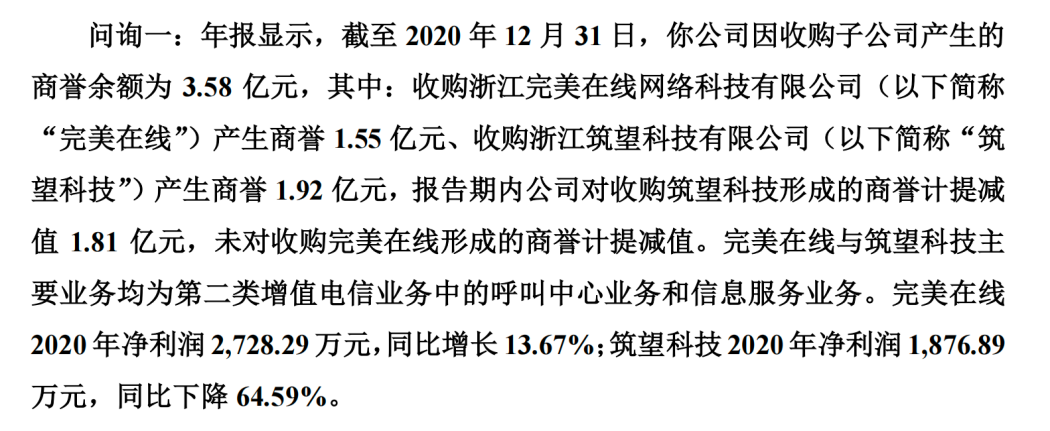

2015年,“互联网+”概念正火,皇氏集团开始投资完美在线,进军互联网赛道。这场跨界并购仍然以失败告终。2021年,完美在线净利润同比下降63.30%,导致皇氏集团对此前收购完美在线产生的1.55亿元商誉进行了全额计提。

2017年,皇氏集团再次向互联网领域发起冲击,收购完美在线的竞争对手――筑望科技,并于收购时产生商誉1.92亿元。结果到了2020年,筑望科技净利润下降64.59%,导致当年皇氏集团计提了1.81亿元的商誉减值。

有一点值得注意,2017-2019年,筑望科技承诺业绩为3100万元、4030万元、5239万元,实际完成数分别为3287.39万元、4277.61万元、5049.66万元。也就是说,三年承诺期内,筑望科技业绩基本达标,但承诺期一过,业绩立马断崖式下跌,这多少让人心生疑问。

在2020年皇氏集团计提筑望科技减值的时候,还引来了深圳交易所的问询函,质问筑望科技与完美在线属于同一行业,但为何完美在线当年净利润实现13.67%的增长,不需要减值,而筑望科技业绩变动却如此之大。

对此,皇氏集团给出的解释是,完美在线主要客户是中国银联、国内城市商业银行和部分股份银行,该类客户受宏观经济和疫情影响负面冲击较小,且由于金融行业的特性,需要稳定的通道及平台资源,无法频繁更换,因此完美在线客户黏性高。

没想到的是,完美在线在第二年就复刻了筑望科技的业绩滑坡,两笔投资全部告吹。

投资眼光不行,屡战屡败,但皇氏集团仍不死心。2022年,皇氏集团决定进军光伏赛道,成立了全资子公司安徽绿能,计划投资建设20GW TOPCon超高效太阳能电池和2GW组件项目。

然而,这次皇氏集团时机赶得也不巧,2022年往后正是光伏全产业链产能过剩、价格战最为激烈的时候。以组件为例,2023年年初,TOPCon组件均价约为1.8元/W,到年末已跌破1元/W。迫于压力,皇氏集团在2023年8月份转让了安徽绿能控制权,仅保留了部分光伏组件销售及EPC业务。

虽然多元化投资大多最终以失败告终,但也不能说皇氏集团一直在白忙活。比如在进军影视行业后的2016年,当时并购的公司尚未暴雷,影视制作、广告传媒板块占到公司当年营收的34.44%,让一众投资者相信皇氏集团多元化布局的路子是可行的、成功的。当年,皇氏集团的股价也创下了30.12元/股(前复权)的新高。

创始人黄嘉棣也是在那一年开始大额套现。2016年9月2日,黄嘉棣通过大宗减持了4000万股股份,占总股本的4.78%。

公司上市时,黄嘉棣持股比例为42.50%。今年一季度,黄嘉棣的持股比例仅剩25.87%。公司的股价坐了轮过山车,无数股民深套其中,而黄嘉棣个人早已赚得盆满钵满。

当然,对于皇氏集团的股民们来说,事情就没那么乐观了。从财报数据来看,截至2026年一季度末,公司整体负债合计38.50亿元,总资产44.46亿元,资产负债率高达86.60%,远高于乳业上市公司平均42.4%左右的负债水平,财务杠杆处于高危区间。

从债务结构上来看,一季度末,公司短期借款10.93亿元、一年内到期非流动负债4.93亿元,短期刚性到期债务合计超15.86亿元,但公司账面货币资金仅2.72亿元,现有货币资金仅能覆盖约17.16%的短期到期欠款,流动资产完全无法覆盖流动负债,短债偿付缺口巨大。

而从长期端来看,一季度末,长期借款为7.52亿元,较2025年末上涨13.21%。长期债务规模持续抬升,利息支出常年居高不下,单季度财务费用中利息支出超2136万元,持续蚕食公司经营利润,也是一季度扣非净利润亏损863.83万元的重要原因之一。

除此之外,公司对外担保额度非常高。截至去年年底,实际担保余额19.13亿元,占公司净资产的比例393.96%。一旦被担保对象出现经营违约,公司将被动承担连带偿付责任,进一步放大隐性债务风险。

黄嘉棣需要认真面对当前的局面了,踏实专注主业,少碰那些没能力做的事情。