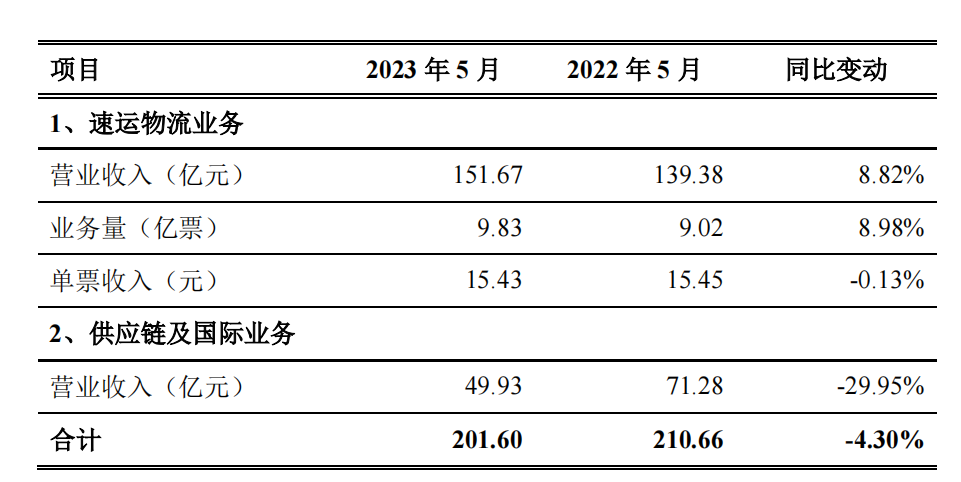

近日,顺丰控股(002352)披露了5月份快递物流业务经营简报,揭示了其在快递物流业务上的挑战。5月份顺丰的营业收入合计为210.66亿元,相较于去年同期下降了4.30%。然而在其业务中,速运物流业务呈现出增长势头,营业收入达到了139.38亿元,同比增长8.82%。相反,其供应链及国际业务的营业收入则遭遇重挫,为71.28亿元,同比大降29.95%。

对于相关数据的变动,顺丰控股在公告中表示,这些变动的原因主要来自两方面。一方面,随着国内生产活动与消费需求的持续复苏,推动了速运物流业务的增长。另一方面,国际空海运需求及价格同比下行导致了供应链及国际业务收入的下降。

同时,顺丰控股还公开了其速运物流业务的更细分数据,剔除了丰网速运的部分。数据显示,若不包括丰网速运,顺丰2023年5月的速运物流业务量实现了同比增长14.57%。

然而,尽管速运物流业务增长显著,顺丰在5月份的整体经营业绩却出现了下滑。特别是,顺丰控股最近决定将其子公司丰网控股的股权出售给了竞争对手深圳极兔供应链有限公司,进一步表明了市场竞争的激烈程度。

一、卖子求生,将子业务卖给竞争对手!

顺丰控股于5月12日发布的公告明确了其对公司业务方向的调整。

公告称,公司控股的子公司丰网控股已经与深圳极兔供应链有限公司签署了一份股权转让协议,拟以11.83亿元的价格转让深圳市丰网信息技术有限公司(即“丰网信息”)全部股权。这笔交易一旦完成,丰网控股将不再拥有丰网信息的股权,从而意味着顺丰控股在业务策略上的重大调整。

对于此次的出售目的,顺丰控股在公告中表示,将更多精力聚焦在国内中高端快递、国际快递、全球供应链服务和数字化供应链服务等核心业务的发展上。

同时,在经济型快递市场环境发生变化的情况下,尤其是加盟模式的变化,丰网信息作为标的公司,仍处于初期发展阶段且持续亏损。因此,此次出售可以减少丰网信息的亏损对顺丰控股的负面影响。

据了解,在激烈的市场竞争中,尤其是由于“价格战”的压力,顺丰控股的子公司丰网信息的表现并不理想。尽管丰网速运有着顺丰这棵大树的靠山,但过去三年的成绩单并不亮眼。丰网虽然为顺丰带来了大量的业务量,但这并未转化为相应的收入。反而,其亏损情况在逐年加剧。

根据公开数据显示,丰网信息2022年全年净亏损7.47亿元,2023年一季度丰网再度亏损1.43亿元,截至2023年一季度末,丰网信息的负债总额为21.26亿元。

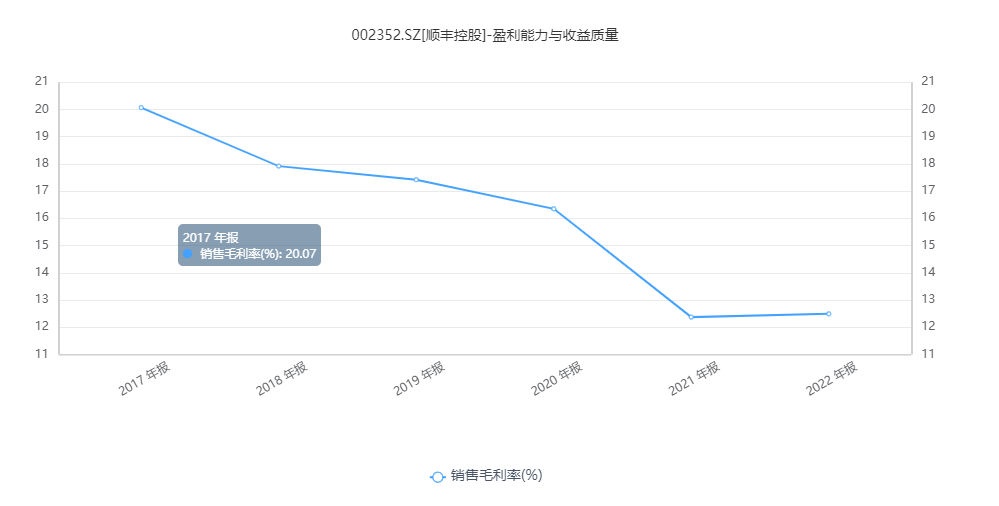

在丰网持续亏损的情况下,顺丰控股的毛利率也呈现出下滑趋势。回顾过去几年,顺丰控股的毛利率在2017年达到了一个小高峰,为20.07%。然而,随着时间的推移,这一比率开始逐渐下滑。到2020年,也就是深圳极兔供应链有限公司开始以低价在快递市场大举进攻的年份,顺丰的毛利率下降到了16.35%。

到了2021年,顺丰控股遭遇了自上市以来毛利率降幅最大的一次,降至12.37%。这一趋势在2022年仍未得到改善,顺丰的毛利率仅有微小的提升,为12.49%。这一系列数据表明,丰网的亏损及行业内的激烈竞争,对顺丰控股的利润水平产生了显著的影响。

据资料显示,丰网速运的日均业务量大约在300万至600万单之间。相比之下,同期的“三通一达”的日均业务量高达数千万单,丰网速运的业务量明显处于下风。

根据国海证券(000750)发布的《2022年快递行业研究报告》指出,快递行业的规模门槛极高,目前,日均业务量达到2500万单才可能实现盈亏平衡。由此可见,丰网速运的业务量整体增长力道不足,其财务表现自然无法达到预期。

2021年8月,顺丰控股公开表示,“丰网是集团长期发展战略的一部分,我们希望通过丰网这个独立的品牌和加盟网络,打造经济型的快递产品,以此反哺大网,实现直营和加盟支线的互相融合,并进一步覆盖更多的偏远地区和乡镇。”

然而,随着快递行业竞争的加剧,过去几年,顺丰控股和极兔供应链一直在彼此的市场中进行激烈的角逐。为了生存,顺丰控股不得不做出重大决策,选择出售其子公司丰网控股,从而放弃在中低端市场与竞争对手的较量。这无疑表明,它的中低端市场发展策略并未能如预期般成功。

二、资产负债率节节攀升,行业内卷不断

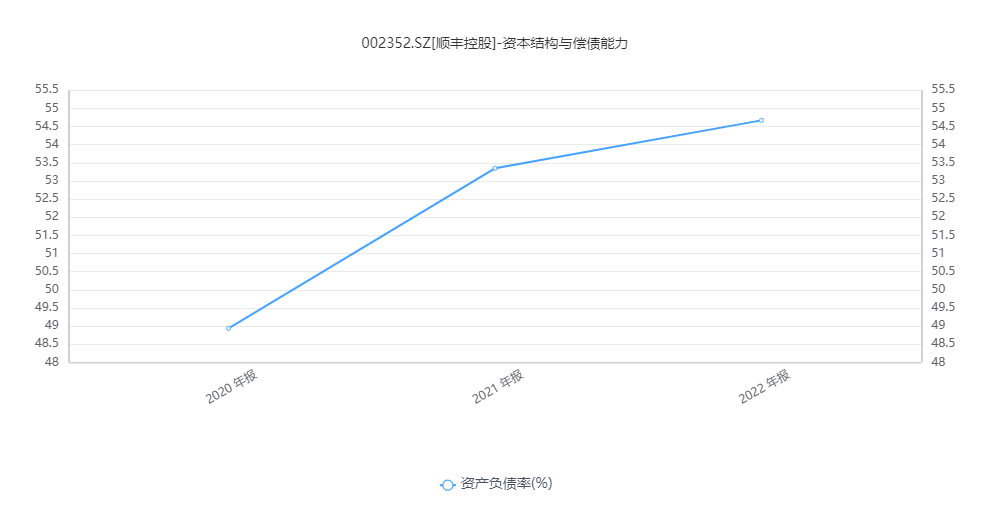

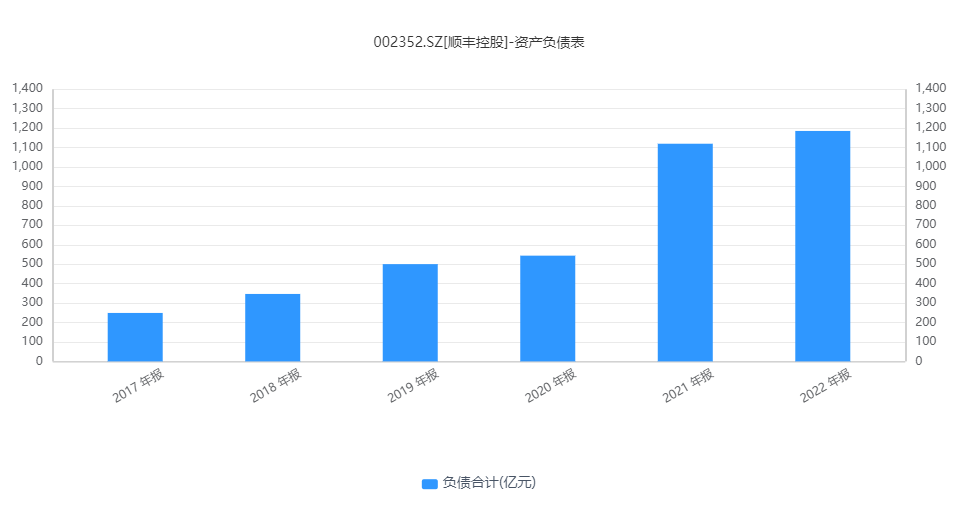

公开数据显示,顺丰控股在2020年至2022年的资产负债率持续升高,分别为48.94%,53.35%和54.67%,这表明公司的负债压力正在增加。尤其在2022年,顺丰的资产负债率攀升至自公司上市以来的最高点。同时,截至2022年年底,顺丰的总负债已经达到了1185.57亿元,是2017年公司上市时的总负债249.28亿元的近5倍。

观察顺丰的负债结构,其主要负债以流动负债为主。在2023年一季度末,顺丰的流动负债合计为706.53亿元,占公司总资产的33%。这其中,短期借款139.22亿元、应付票据和应付账款200.38亿元,一年内到期的非流动负债113.10亿元。

另一方面,顺丰的非流动负债合计为436.82亿元,占公司总资产的20.40%,主要由长期借款和应付债券构成,账面价值分别为111.01亿和186.61亿元。

随着负债压力的加大,顺丰已经启动了资本运作。有消息称,顺丰正考虑在香港进行二次上市,可能筹集多达30亿美元的资金。出售了旗下亏损的子公司丰网信息,这也可能是为二次上市做准备。

然而,与顺丰存在竞争关系的极兔也已经向港交所提交了上市申请。财报显示,2020年至2022年,极兔分别取得15.35亿美元、48.52亿美元、72.67亿美元的营收。

根据市场研究公司弗若斯特沙利文的资料,极兔在2022年已经成为东南亚的第一大快递运营商,市场份额为22.5%。并且,自从2020年进军中国快递市场后,其在2022年的市场份额已经达到了10.9%。

业内人士表示,随着行业内卷加剧,顺丰控股可能会面临更大的压力,其市场份额可能会出现萎缩,利润空间也可能会受到挤压。在这种环境下,顺丰控股一直以来的行业领导者地位可能会受到严重威胁。