3月26日晚间,顺丰控股(002352.SZ)正式交出2023年的年度成绩单。

报告期内,顺丰控股实现营业收入2584亿元;实现归属于上市公司股东的净利润82.3亿元,同比增长33.4%;扣除非经常性损益的净利润71.3亿元,同比增长33.7%;实现基本每股收益1.70元,同比增长33.9%。

亮眼的盈利表现,是顺丰控股过去一年高质量发展的一道缩影。坚持可持续健康发展,管理端精益经营及管理并举,收入端持续调优结构提升质量,成本端进一步精细管控降本增效。

得益于业务稳步增长,顺丰控股始终保持健康充裕的现金流,并在精益化资源规划、加强资源投产效益管控之下,推动财务结构不断优化。2023年,顺丰资产负债率为53.37%,较上年末54.67%下降1.30个百分点;经营活动现金流量净额达到266亿元。

发展与稳健之间,顺丰控股找到了让两者兼顾的平衡点,即是有质量的增长。而取得可喜成绩的同时,顺丰控股也进一步加大对股东的回报力度,积极与投资者共享发展成果。

公告显示,顺丰控股拟向全体股东每10股派发现金股利6元(含税),较2022年度同比提升140%,分红比例达到35%,同比增加15%。值得一提的是,根据顺丰控股最新制定股东回报规划,其未来五年的现金分红比例还将有望在2023年度基础上稳步提高。

优势业务发力内生外延构建综合物流服务版图

追求业务和收入的高质量增长,顺丰控股于2023年里聚焦可持续发展,不断调优产品结构,优势业务稳健发展夯实基本盘,新布局业务规模快速发展,进一步拓宽顺丰控股的利润护城河,勾勒出新的增长曲线。

(图片来源:顺丰控股2023年年报)

(图片来源:顺丰控股2023年年报)

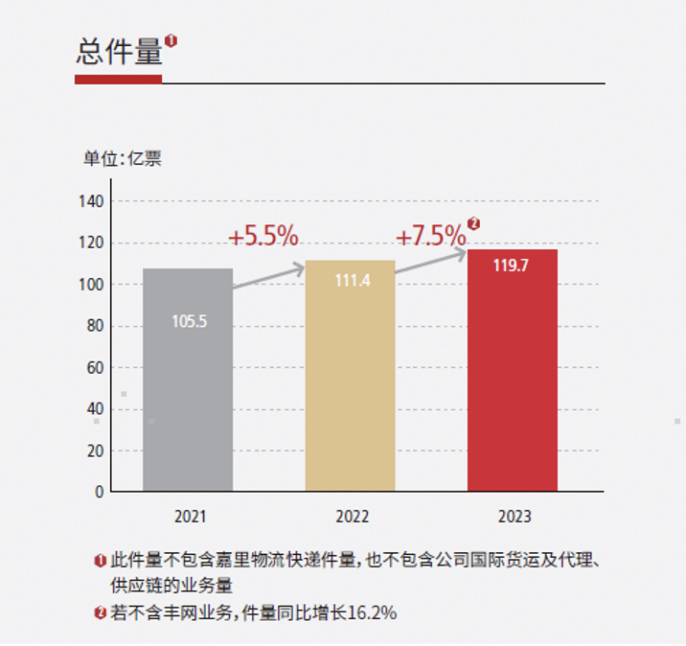

具体来看,顺丰控股的速运物流板块收入达到1911亿元,同比增长9.7%,速运业务件量合计达到119.7亿票,同比增长7.5%。2023年6月,顺丰控股出售了加盟网络丰网,若不计丰网业务,速运业务收入同比增幅达到11.3%,件量同比增长16.2%。

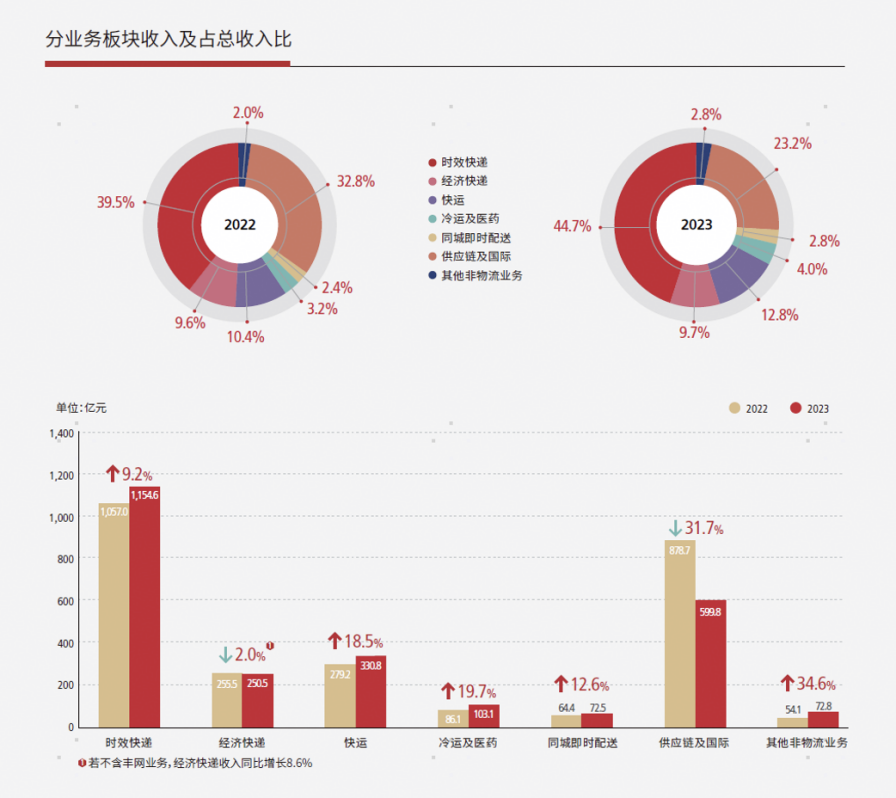

从业务收入占比来看,顺丰的核心优势时效业务在2023年持续发力,2023年贡献营收1154.6亿元,占总收入比例44.7%,在国内市场份额占比中保持领先。

基于本地生活趋势下的城市服务场景,依托顺丰高频中转、多班次配送能力,通过内部优质资源整合,顺丰控股推出更具竞争力的大同城半日达产品,实现下午寄当天达,2023年底服务已覆盖200多个城市;并推出“上仓下中转”的前置仓+配送系列产品,2023年底服务已覆盖100多个城市。一张围绕“大同城生活圈”的独立第三方的开放物流服务网络正徐徐展开。而时效业务的产品结构持续丰富和完善,也为顺丰控股带来了新的市场增量。

作为全球第四大综合物流服务提供商,顺丰控股所塑造的全链路多维度服务能力进一步凸显价值,通过内生发展和外延并购,顺丰持续构建产品体系更完善、覆盖链条更完整、服务场景更多元的一站式综合物流服务版图,并为客户提供更多元的服务价值。

2023年,顺丰围绕客户分层,持续完善客户管理体系,秉持“行业做深、场景做广、产品做全”的策略,提升差异化服务竞争力及经营效益,不断通过线上线下多渠道拓宽与消费者的触点。到2023年年末,顺丰的活跃月结客户超195万家,个人会员数量规模超过6.63亿。

不断调优产品结构之下,顺丰控股的经济快递业务2023年更聚焦于中高端电商市场;得益于对市场趋势的精准把控,经济快递业务2023年实现营收约250.5亿元,不含丰网业务,该板块收入同比增长8.6%。

(图片来源:顺丰控股2023年年报)

(图片来源:顺丰控股2023年年报)

其2022年退出的“退换货”业务,也在2023年不断升级差异性服务体验,与各新兴电商平台的合作实现稳步拓展。随着电商退货业务体量增长迅猛,顺丰在消费者网购退换货场景中的市场份额得以进一步巩固和提升。

而除了时效快递业务和经济快递业务外,顺丰控股的其他业务板块同样保持良好增长态势。其中,快运业务营收突破300亿元,同比增加18.5%;冷运业务营收突破百亿,同比增加19.7%;同城即时配送业务营收达到72.5亿元,同比增加12.6%。值得关注的是,顺丰的同城即时配送业务在2023年成功扭亏,实现首次年度盈利。

融通降本提效聚合资源提升服务能力

在不断拓展业务边际的同时,顺丰控股2023年继续坚持精益经营基调,立足于营运端到端全流程优化,持续深化融通与变革。通过多网融通充分强化资源使用效益,以更优的成本模式实现更强的网络覆盖和更好的服务能力。

其中,顺丰持续推进大小件干线资源整合发运,提高大件发车频率,拉直线路减少中转,促进大件干线车辆装载率较上年底提高6.2个百分点;并通过推行中转场分拣+配送直达客户的模式优化,日均直派货量提高至8500多吨。建设同时具备小件和大件收派能力的综合网点数量增长至746个,实现大小件末端统一运营管理。

围绕常态化的网络融通举措持续做深做细,顺丰控股进一步拓展挖掘快递业务与食品冷运、医药物流等冷链业务的资源融通机会,助理业务降本及创收效益实现进一步提升。

其中包括,研发投用具备医药“冷藏+常温”双温功能的、及具备食品“冷冻+冷藏+常温”三温功能的30吨大型车辆,实现冷运、医药货物与普通快件的同车配载,在保障装载率的同时增加了冷运、医药线路的发车频次,缩短其零担服务时效并实现业务增收。同时,在综合网点新增建设涉冷业务作业能力,将部分地区原有的医药、冷运专车直派模式改为通过恒温容器+综合网点派送模式,节约冷链末端资源成本并提升配送时效。

于2023年,顺丰控股在100多个中转场及集分站投入或升级自动化设备,累计投入自动化设备超630套,促进小件中转单小时产能提升11.4%、大件中转单小时产能提升15.9%。通过场地诊断、流程优化、资源融通等精益管理举措,实现小件中转环节人均效能同比提升8.5%,大件中转环节人均效能同比提升10%。

除了深挖各业务板块资源之间的融通机会外,顺丰控股2023年还持续推进运输网络构建完善和网点布局优化升级。

截至2023年末,顺丰控股的服务覆盖中国100%的城市及全球202个国家和地区,并运营着多条陆运、铁运、海运资源和线路,能够为客户提供国内及跨境的零担及大宗货物多式联运服务。在收购整合嘉里物流后,顺丰控股大大增强了在东南亚本土市场的覆盖率及连接亚洲与世界的国际货运能力。

(图片来源:顺丰控股2023年年报)

(图片来源:顺丰控股2023年年报)

作为国内领先的航空货运承运商,顺丰控股于2023年末累计自有及租赁共103架全货机,执飞共152条国内及国际航线,连通65个国际机场;同时,在全球运营管理1900座仓储资源、396个转运中心、超4.4万个自营及代理服务点。

值得注意的是,顺丰控股建设的亚洲最大规模的鄂州航空枢纽转运中心已于2023年第三季度全面投入运营。截至2023年底,顺丰已于鄂州枢纽开通45条国内货运航线和10条国际货运航线,覆盖全国40个城市,连通13个国际机场;鄂州枢纽日进出港货运航班约90架次,货运航班量位列全国前三。

走过而立之年的顺丰控股未来可期,优秀成绩单的背后,是顺丰对长期可持续健康发展的坚持。未来,顺丰将持续发力“网络标准型产品、数字化行业供应链服务、全球端到端供应链服务”三大赛道,致力成为连接亚洲与世界的全球领先物流企业。前瞻长远的战略部署之下,顺丰控股也将继续坚持“出海”战略,把握新兴区域发展机遇,坚定迈向“亚洲唯一”的战略目标。