3月6日,富临运业(002357)发布关于筹划控制权变更事项的停牌公告,四川富临运业集团股份有限公司(以下简称“公司”)于2026 年3 月25日收到公司控股股东永锋集团有限公司(以下简称“永锋集团”)的书面通知,获悉其正在筹划公司股份转让事宜,该事项可能导致公司控股股东、实际控制人发生变更。

这是一个好壳。

几年前就在市场飘,终于还是落地了。

二、上市公司主要财务指标简介

(1)营业收入

上市公司2024年度营业收入8.55亿,2025年Q1营业收入1.99亿,2020年度到2023年度营业收入呈现增长态势。

公司收入以客运收入为主,2024年度该收入占比74%,以前年度亦在70%以上,分产品构成如下:

| 收入项目(亿) | 2024年度金额 | 占营业收入比例 | 2023年度金额 | 占营业收入比例 |

| 客运收入 | 634,051,963.71 | 74.09% | 618,903,426.42 | 71.56% |

| 运输服务费收入 | 32,665,498.40 | 3.82% | 36,006,364.51 | 4.16% |

| 动产租赁行业 | 53,055,734.75 | 6.20% | 70,871,181.01 | 8.19% |

| 站务收入 | 23,557,671.46 | 2.75% | 25,109,875.77 | 2.90% |

| 检测修理收入 | 22,462,530.16 | 2.62% | 25,265,016.44 | 2.92% |

| 保险代理收入 | 23,894,993.17 | 2.79% | 24,045,583.00 | 2.78% |

| 软件收入 | 9,810,476.32 | 1.15% | 9,326,404.26 | 1.08% |

| 旅游收入 | 5,514,061.85 | 0.64% | 5,925,242.40 | 0.69% |

| 其他 | 50,826,435.22 | 5.94% | 49,425,068.75 | 5.71% |

公司没有大客户依赖情况,前五大客户收入占比大约在13%左右,由于未详细披露前五大客户名称,因而不清楚前五大客户具体构成。

(2)经营回款情况

公司回款情况良好,最近五年的销售回款占营业收入比平均为98.9%,也即每年销售回款金额和收入金额基本相当,除了2022年末应收账款和应收票据金额1.33亿外,过去10年,其他年度该金额均没有超过1亿,这显示公司是一个现金流和营业收入直接挂钩且回款良好的公司。

过去十年,上市公司每年的经营活动产生的现金流量净额均较好,十年累积18.74亿,平均每年1.87亿。

| 项目(亿) | 2024年度 | 2023年度 | 2022年度 | 2021年度 | 2020年度 | 2019年度 | 2018年度 | 2017年度 | 2016年度 | 2015年度 |

| 经营活动产生的现金流量净额(亿元) | 1.52 | 2.36 | 1.12 | 0.98 | 1.06 | 2.53 | 1.72 | 2.10 | 2.38 | 2.97 |

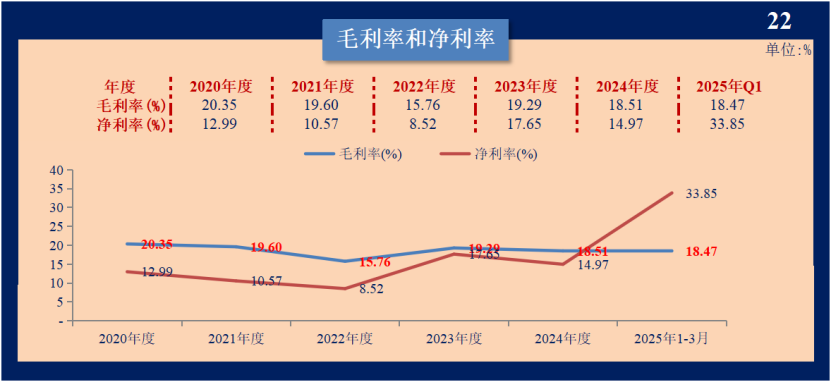

(3)盈利能力

上市公司的毛利率较为稳定,过去五年在18%左右波动,最近五年一期平均为18.66%;净利率也相对较好,常年在10%以上,最近五年一期平均为16.42%。

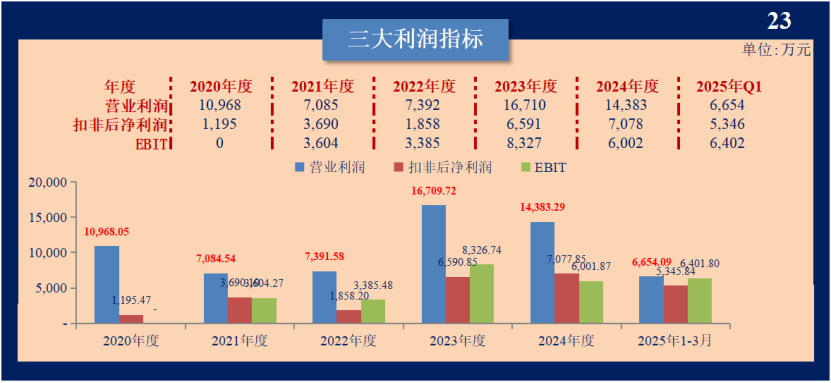

过去两年,公司扣非后净利润分别为6,591万、7,078万,公司的三大利润指标如下:

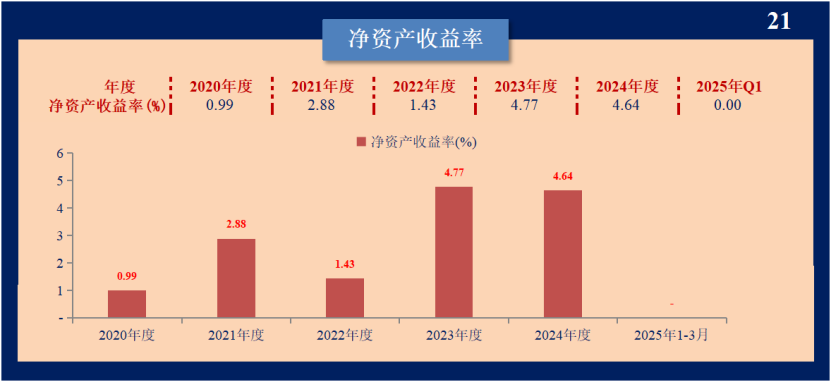

公司的净资产收益率相对不高,最近两年上升到4%以上。

上市公司主要利润来源为投资收益,公司每年确认的投资收益在

1亿左右,扣除此类账面投资收益后,上市公司基本处于微盈利状态。

| 年度 | 2024年度 | 2023年度 | 2022年度 | 2021年度 | 2020年度 | 2019年度 | 2018年度 | 2017年度 | 2016年度 | 2015年度 |

| 投资收益(亿元) | 1.16 | 1.47 | 1.03 | 0.91 | 0.82 | 1.00 | 0.82 | 0.90 | 0.66 | 0.30 |

| 营业利润(亿元) | 1.44 | 1.67 | 0.74 | 0.71 | 1.10 | 1.08 | 0.59 | 1.33 | 1.22 | 2.16 |

上市公司经营活动现金流净额较好,而利润总额微利的主要原因是计提折旧的减少了利润总额。

(4)资产负债情况

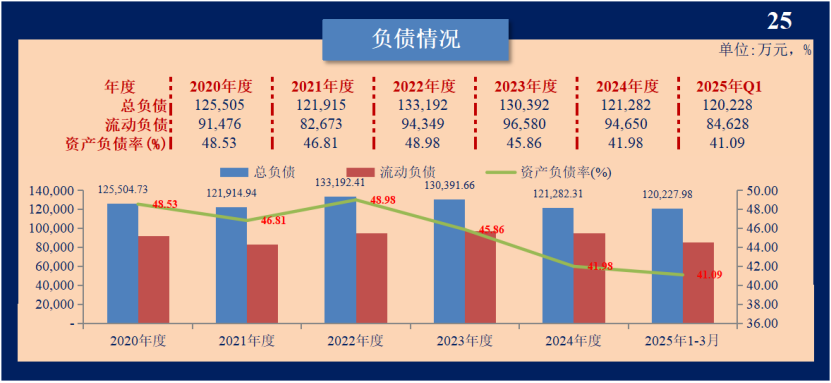

公司的总负债12亿左右,总资产28亿左右,资产负债率在41%~48%之间波动。

公司的有息负债分为两个部分,一部分是短期借款,另一部分为长期借款,二者合计5亿,以短期借款为主,每年的利息费用大约3000万。长期负债主要为其他应付款和长期借款。其他应付款余额较大,主要为车辆经营风险保证金,该保证金为上市公司与经营者在新签订车辆经营协议时直接收取车辆经营风险保证金。除此以外,其他负债为经营性负债。

| 年度(亿元) | 2024年度 | 2023年度 | 2022年度 | 2021年度 | 2020年度 | 2019年度 | 2018年度 |

| 短期借款 | 4.68 | 4.23 | 3.69 | 3.07 | 3.88 | 3.11 | 3.58 |

| 应付票据及应付账款 | 0.76 | 0.94 | 0.72 | 0.70 | 0.86 | 0.89 | 0.72 |

| 其他应付款合计 | 2.91 | 2.90 | 2.92 | 3.04 | 3.11 | 3.42 | 4.21 |

| 其中:其他应付款 | 2.91 | 2.89 | 2.91 | 3.04 | 3.11 | 3.41 | 4.19 |

| 长期借款 | 0.47 | 0.48 | 0.49 | 1.00 | 0.59 | 1.16 | 1.73 |

| 有息负债小计 | 5.15 | 4.71 | 4.18 | 4.07 | 4.47 | 4.27 | 5.31 |

| 其中:利息费用 | 0.28 | 0.31 | 0.32 | 0.27 | 0.26 | 0.26 | 0.31 |

上市公司资产中长期股权投资金额较大,占比较高,2024年末金额为12.94亿,其中四川三台农村商业银行股份有限公司金额2.42亿、绵阳市商业银行股份有限公司金额8.42亿,二者合计10.84亿。

(一)对上市公司的整体评价

(1)总体上,上市公司资产情况较为健康,资产、收入规模较大,资产权属清晰,未见隐性负债,资产负债率较低,银行融资空间较大;未来如果能剥离金融类资产,上市公司将增加超过10亿元现金;

(2)公司所在“出行”这个行业,虽然属于传统行业,但进入门槛较高,在场景方面具有较大优势,如果与文旅场景进行结合,会是一个较为优质的流量(数据)入口。

(3)由于公司存在金融类资产,且超过公司净资产30%,根据《上市公司证券发行注册管理办法》第九条规定上市公司向不特定对象发行股票,应当符合的条件“除金融类企业外,最近一期末不存在金额较大的财务性投资”,《公开发行证券的公司信息披露内容与格式准则第61号――上市公司向特定对象发行证券募集说明书和发行情况报告书》,第八条规定,“截至最近一期末,不存在金额较大的财务性投资的基本情况”,导致上市公司不能发行新股进行并购或者再融资。这会对并购方案及收购后的再融资带来显著影响。

未来如果上市公司能剥离掉金融类资产,将获得超过10亿元现金,且彻底打开融资通道,从而释放公司的资本市场估值。