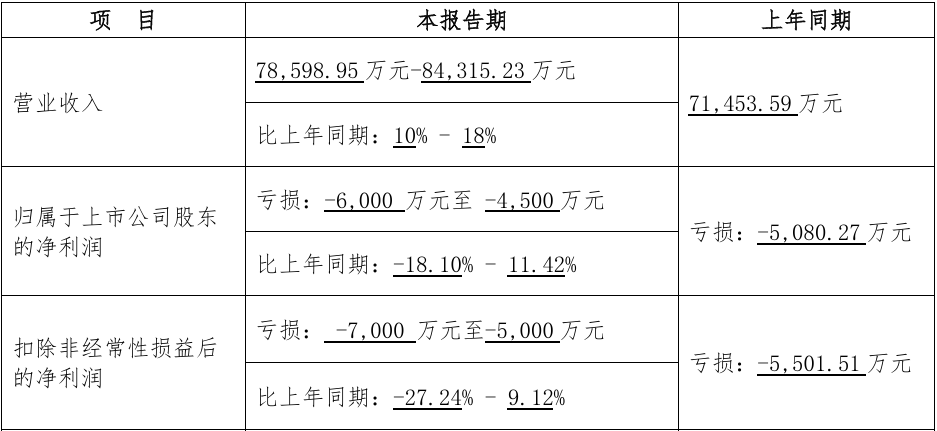

����7��14�գ������Ƽ�����ҵ��Ԥ�棬2025���ϰ��깫˾ʵ��Ӫ��78598.95��Ԫ~84315.23��Ԫ��������ͬ������10%-18%��Ԥ��2025���ϰ�����������й�˾�ɶ��ľ��������4500��Ԫ~6000��Ԫ������ͬ�ڹ��������й�˾�ɶ��ľ��������5080.27��Ԫ��

����

����2024��1��12�·ݣ������Ƽ���Ӫҵ���빹��Ϊ���������ͨ�ź����������豸����ҵռ��98.06%������ҵ��ռ��1.94%��

�����������ڣ���˾����ҵ�����г������㣬���������»�������˾����ҵ�����������²�Ʒ���С�Ʒ��Ӱ�������������۱���ǿ����������˾����Ӫҵ����ͬ��������ͬʱ��˾��һ����ϸ������������ǿ�ѿع�����Ч���ڱ��������������֡�

�����������ڣ���˾Ӫ��������Ҫ��Դ�ڣ������ֻ滭ƽ�����Ʒ�Ƴ�������Ӱ�죬Ԥ�����ֻ滭ҵ����������ͬ������20%-25%�����У��������ֻ滭ҵ�������������������������Ӵ����������Ӫ��������ҵ��չ���������ֻ滭ҵ�����нϴ���������˾AI��д���ܱ����Ķ���ҵ��������ֽϸ�������Ԥ����������ͬ������45%-55%����ë���������ڷ����������ֽ����������ƣ�AI ����������Ѫѹ�ƽ�һ������г����Ͽɣ�Ԥ����������ͬ�ȴ��������

�����������ڣ�Ϊ����г�ռ���ʣ���˾������һ��ǿ�ȵ��г������ƹ����ȣ�����������Ʒ�����������������ڽ��꾩��618���̽ڣ�2025��5��13��-6 ��18�գ��ڼ䣬����Ʒ�Ƶ�ֽ���ھ�����ֽ������Ʒ�ư�������������һ������10.3����ֽ���ھ���10.3����ֽ��Ʒ��������������һ������6����ֽ���ھ���6����ֽ��Ʒ��������������һ��������Դ���������ǣ������⣬Ϊ�����û��Ծ�����Ѫѹ����֪���Լ��ƹ�AI���´�����ȫ�²�����ʽ����˾��AI������Ѫѹ�Ʒ���������ƹ���Ͷ��������ϴ�

����

�����ڽ����ٿ������й�����ֽ��̬����ҵ�ںϴ��·�չ��̳�ϣ������Ƽ�ƾ��Խ�IJ�Ʒ�����г����֣����ߡ��й�����ֽ�Ķ����쵼Ʒ�����������г��������ٵ�һ��Ȩ����֤�����Ե����Ķ����������ߡ�����ǣͷ�ƶ��������ּ����������ߡ�����Ҫ�����ֽ�Ķ������������Ķ�����д�ȵ�ֽ��Ӧ������˾�������ȵ�λ�����������ƴ�Ѷ����һ�������ƣ������ڶ�ģ̬��ģ�͵ļӳ��£������������������Ѿ�ƽ��ҵ��Ʒ����M10��N10 pro��������Ʒ�У���������������ʶ�������������˿ƴ�Ѷ�ɡ�

������Ⱦ�Ʒ��������ֽ���Ʒ�߱���Ӳ���з��������з�����Ʒ������Ӫ��һ�廯�����ƣ���������Ӧ�û����г�����Ʒ�����ٶȸ��죬ͨ�������û�����Ʒ���������۵ıջ����γ������г������ķ��֣�Ϊ�Ķ�����д���칫��ֽ���г��ṩ�������ٶȣ������г���

����

���������Ƽ�ӵ�зḻ�����м������ۣ�������дʶ������OCRʶ�����ֱ��ٻ���ҿƼ�����һ�Ƚ��Ͷ��Ƚ���ͬʱҲ��ȫ��ӵ��������Դ���ר����Ψ����ҵ���ڹ�˾ȫ�ߵ�ֽ����Ʒ�ϣ�����������д��OCR��������������Ȼ���Դ����Ͷ�ģ̬��ģ�͵�����AI��������Ʒ�߱��ĵ������������Ҫ���ɡ�����תд�ȹ��ܣ��������ܻ������ʹ��ֽ��ӵ�һ�Ķ���������Ϊ�칫�������������Ķ���նˡ�ͬʱ������Ҳ����û��ĵ�ֽ�鳧�̣��õ�ֽ��ع��д���ʣ������Ե����˼�������Ƶĵ�ֽ��N10ϵ�У�һ�����оͳ�Ϊ����dz�������ϲ����

��������̬���棬�����Ƽ������˰�Эͬ+����Ӧ���̵�+������ƽ̨����̬�ܹ���������Ԥװ��ģʽ��ͨ����ǧ������Ԥװ�����Դ���ϣ����û��ܿ���������ͬʱ���Ͻ���������������Դ���������顢�Ŷ���������Ķ���Դ��ͳһ�ɾ�ѡ��ǣ����û����Լ�ϲ�����Ķ���ʽȥ�Ķ���ƽ̨���鼮��ͬʱ����֧���û�������װ������Ӧ�á�2024�꣬��˾��д���ܱ�ϵ�в�Ʒ��������Լ2�ڣ��г�ռ���ʿ���������

�������꣬����������C���г��Ƴ���ֽ��ϵ�С�������Ѫѹ��ϵ�С����ֻ滭ƽ��ϵ�С��������л����������������ȵ��ڶ���Ʒ��ͬʱ�Ժ���ɨ����App�Ƚ��г������µ�����

����

�����Ե�ֽ��Ϊ�����ϰ��꺺���Ѿ������Ķ�Clearϵ�С���дN10ϵ�кͰ칫Mϵ������ϵ��5����Ʒ�����������ī����ֽ��M10C�칫��������ø�ͨ�˺˺�300PPI Carta1300��Ļ��Clear6 Turbo������M10C�칫�����ۺ��ܵ��û���������ͨ��һ�ϻ���������������һ��������Ʒ��N10 Pro������4�����к�ͳ��ڰ�ռ����������ǰ���ף�һֱ��������״̬���°��껹��½���Ƴ�3����5���ֽ����Ʒ�����Ǹ����ߴ�ĵ�ֽ����Ʒ�����а���С�ɱ�Я���������˼�Ů���û�ϲ�������ֻ���ֽ����Ʒ�������ֽ���û���Ԫ��������

����������ҵ���ϣ���AI���ܱ�ҵ��Ϊ����2025 ��ѧϰ����Ŀ����з�������Ӧ���٣�������˾������רע�ڶ�д���ܱ����Ķ�����Ŀ��Ԥ��2025�����ĿӪҵ�����������������ë��ˮƽ�����ȶ����з�����ռ����ı��أ��Լ����۷���ռ������ؾ���ͬ���½���

�����ڵ�ǰ�˹����ܼ������ڸ��ٷ�չ�ĽΣ�Ϊ���ּ�������Ʒ�Ĵ�������ٵ�������˾�������ָ�ǿ�ȵ��з�Ͷ�룬�з�����ͬ�����ӡ���Ӧ�����з�Ͷ���⣬��˾���з�����Ͷ�뵽ǰ�ؼ����У���Ҫ������ģ�ͼ��������������˼��������ʶ�����ȣ�����Щǰ�ؼ���������ڷ����У������ں���ֱ�Ӵ�����ģЧ��������ӳ�Զ������Ϊ��˾��������ľ������ƺͷ�չDZ���������ڹ�˾δ����չ��������ռ���ȷ��������ơ�

�����������壬�����Ƽ���ֵΪ55��Ԫ��