4月25日,融发核电设备股份有限公司披露2025年年报,这家曾经的核电装备龙头,在行业迎来大发展风口的当下,交出了一份让市场意外的业绩答卷。财报显示,公司2025年营业收入同比大降10.03%,归属于上市公司股东的净利润亏损8113.6万元,亏损幅度同比扩大562.68%,与之形成鲜明反差的是,同期国内核电批量化建设稳步推进,山东十五五规划更是明确要将核电装机翻倍,行业高景气与公司业绩暴雷的巨大反差,瞬间引发市场热议。

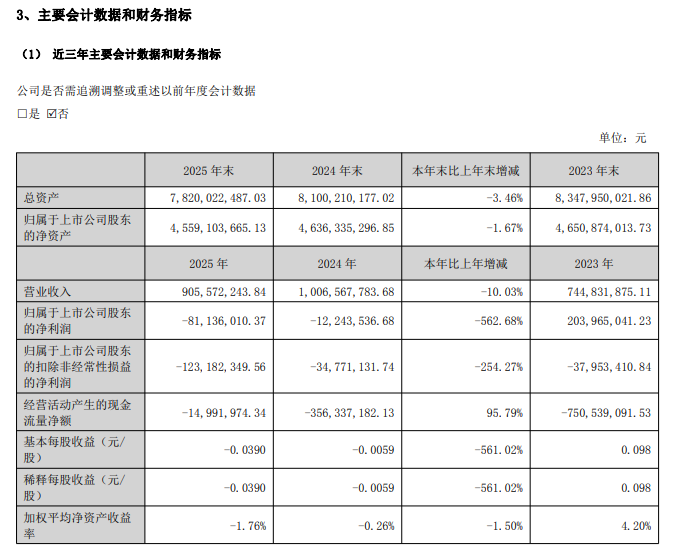

投资参考网记者梳理公告发现,2025年,融发核电实现营业收入9.06亿元,上年同期为10.07亿元,同比减少10.03%;归属于上市公司股东的净利润-8113.60万元,上年同期为-1224.35万元,亏损幅度同比扩大562.68%;扣除非经常性损益后的净利润-1.23亿元,上年同期为-3477.11万元,亏损幅度同比扩大254.27%。

从盈利指标来看,公司基本每股收益为-0.039元,上年同期为-0.0059元,加权平均净资产收益率为-1.76%,较上年同期下降1.5个百分点,各项核心盈利指标均创下近三年的最差水平。

细化到单季度层面,公司的业绩更是呈现出逐季恶化的态势。第一季度,公司还实现盈利311.29万元,到了第二季度,单季亏损就达到3381.60万元,第三季度亏损进一步扩大至4258.99万元,第四季度单季亏损784.30万元。也就是说,公司全年的亏损,全部来自于后三个季度,Q1的微薄盈利,根本无法填补后续的亏损缺口。

拉长时间线来看,这已经是公司连续第二年亏损。2024年,公司归母净利润亏损1224.35万元,扣非净利润亏损3477.11万元;2023年,公司还实现盈利2.04亿元,但仅仅两年时间,公司的业绩就从盈利2亿,变成了亏损8千万,业绩的恶化速度远超市场预期。

值得注意的是,业绩亏损的同时,公司也宣布了2025年度不进行任何利润分配,也不进行公积金转增股本。究其原因,截至报告期末,公司母公司财务报表中存在累计未弥补亏损2.51亿元,尚不满足实施现金分红的前提条件。

这也意味着,公司已经连续两年无法给股东分红,不少长期持有公司股票的投资者,始终没能拿到对应的投资回报。

但与之形成鲜明反差的是,公司所处的核电装备行业,正处于前所未有的高景气周期。报告期内,我国核电批量化建设稳步推进,西部地区首台“华龙一号”广西防城港核电站4号机组投运,广东太平岭、陆丰、浙江三澳等多个华龙一号项目正在加速建设,国和一号的三门、海阳二期项目也在推进中。

而公司所在的山东省,更是明确了十五五规划的核电发展目标:2025年核电在运装机570万千瓦,2030年要达到1300万千瓦以上,几乎要实现翻倍增长,同步加快核电主管道等自主装备制造的推进。作为山东本地的核电装备龙头,公司本应充分享受行业的红利,但现实情况却是,公司的业绩反而出现了大幅恶化。

不止于此,公司的子公司更是出现了集体亏损的情况。根据公司最新披露的担保公告,公司旗下的核心子公司,几乎全部处于亏损状态。

其中,一级全资子公司烟台台海核电,2025年净利润亏损1780.30万元;另一全资子公司德阳融发,净利润亏损5590.50万元;青岛融发装配,净利润亏损1505.27万元;二级控股子公司融发戍海,净利润亏损3137.56万元;玛努尔检测,净资产已经为负,净利润亏损27.07万元;烟台瑞珐,净利润亏损124.13万元。

整个合并报表范围内,只有玛努尔高温合金一家子公司实现了盈利,净利润仅为40.84万元,其余7家子公司全部亏损,子公司的集体亏损,也直接拖累了公司整体的业绩。

更让市场意外的是,在子公司集体亏损、自身业绩暴雷的背景下,公司却计划给子公司提供巨额的担保。公告显示,公司董事会审议通过了为子公司提供担保的议案,预计全年的担保总额度达到45.5亿元。

而截至2025年末,公司归属于上市公司股东的净资产仅为45.59亿元,这也就意味着,本次的担保额度,几乎等同于公司的全部净资产。一旦子公司的经营出现风险,公司将面临巨大的代偿风险,甚至可能直接导致公司资不抵债。

截至目前,公司及控股子公司对外担保余额已经达到10.93亿元,占公司净资产的23.97%,如果本次的担保额度全部落地,公司的担保规模将直接超过净资产,这也引发了市场对公司偿债能力的担忧。

不止于此,公司的控股股东也面临着不小的股权质押压力。财报数据显示,控股股东青岛军民融合发展集团有限公司,持有公司27%的股份,其中有2.67亿股处于质押状态,质押比例高达47.6%,接近其持股的一半,股权质押的风险也不容忽视。

美中不足的是,在行业高景气的背景下,公司的研发投入也出现了同比下滑。财报数据显示,2025年公司研发费用为4215.32万元,上年同期为5126.78万元,同比减少17.78%。作为核电装备企业,研发投入是技术迭代、产品升级的核心支撑,在行业加速国产化的关键期,研发投入的不升反降,也引发了市场对公司长期竞争力的担忧。

有业内人士向投资参考网记者表示,融发核电作为国内核电装备的老牌企业,原本在核岛主管道等细分领域有一定的技术优势,但近年来公司的经营却持续恶化,即便行业迎来了大发展的风口,也没能扭转业绩下滑的趋势,后续的经营风险仍需警惕。

不少投资者直言,行业风口都带不动的亏损,融发核电这个核电龙头,到底是真的能吃到行业红利,还是只是蹭热点的空壳?