来源 :证券之星2022-04-19

2022-04-19中航证券王菁菁,张超,卢正羽对太极股份进行研究并发布了研究报告《构建自主可控产业体系,“云+数”优势巩固》,本报告对太极股份给出买入评级,认为其目标价位为28.80元,当前股价为19.79元,预期上涨幅度为45.53%。

太极股份(002368)

事件:公司4月15日公告,2021年实现营业收入105.05亿元(+23.11%),归母净利润3.73亿元(+1.19%)。

投资要点:

“云+数”快速增长,数字政府优势巩固。报告期内,公司实现营业收入105.05亿元(+23.11%),归母净利润3.73亿元(+1.19%),主要系公司2021年大量信创类项目集中交付,导致毛利率(20.30%,-2.40pcts)降低,净利润增速低于营收增速。公司加强在党政电子政务、重要行业的市场拓展,各项业务继续保持稳步发展。从收入结构来看:(1)报告期内公司信创项目大规模交付快速推进,网络安全与自主可控业务实现营收44.92亿元(+43.89%),营收占比42.77%,毛利率10.91%(-7.41%),新签信创类项目近30亿元,继续保持市场领先;(2)系统集成实现营收29.04亿元(-2.78%),营收占比27.65%,毛利率10.58(-2.58%);(3)智慧应用与服务业、云服务合计较上年同期增长29.12%。其中智慧应用与服务实现营收22.59亿元(+39.94%),营收占比21.50%,毛利率40.59%(+3.73%);云服务实现营收6.98亿元(+3.26%),营收占比6.64%。公司业务更加趋向产品化、服务化、平台化。以政务云为依托,打造政务服务“一网通办”、互联网+监管“一网统管”和一体化社会管理产品体系,新中标中央政府门户网站二期工程(第一包)、应急管理部信息研究院应急管理科技资源及决策支撑平台、北京市大数据平台、海南省一体化政务服务平台等一批省部级项目。根据IDC于2021年7月发布的《中国一体化政务服务平台解决方案市场厂商份额,2020》报告,公司一体化政务服务平台解决方案市场份额占全国的16.8%,排名第二。公司正在将数字政府的成功建设经验复制到数字企业、数字国防等领域。按照“十四五规划”,数字政府是数字中国的组成部分之一,数字社会、数字经济、数字文化、数字生态同样是不可缺少的有机组成部分。市场研究公司IDC的预测显示,到2023年超过50%的全球经济将由数字经济驱动。在中国,2021-2024年数字化转型总支出将达到1.5万亿美元,年均增长率超过17%。(4)其它业务实现营收1.52亿元(+13.76%)。我们认为,公司在政务、公共安全等领域拥有丰富的应用场景和行业经验,“云+数”优势凸显。随着数字化建设的推进,未来几年相关项目将逐步落地实施,公司从数字政府到数字中国的经验复制有望打开成长空间。

费用管控良好,持续加大研发投入。期间四项费用率合计15.78%(-1.80pcts),费用管控良好。其中销售费用增速较同期营收增速-8.06pct;管理费用同比-13.97%;研发费用同比+53.08%(2020年研发费用同比+83.15%),持续加大研发力度:太极开发框架将各业务单元技术框架统一整合,有利于打造一体化产品体系,提高复用率;基于多专业IP共享的芯片协同创新平台研发丰富了公司在智能制造领域的整体解决方案;智慧医共体服务平台有利于实现医共体解决方案的平台化、方案化;低代码开发平台预计效率提升30%以上,将大幅降低软件开发成本;太极Inf-Link物联网平台2.0将促使大型物联网项目落地。财务费用同比+79.09%,主要是银行贷款及贴现利息支出增加及可转债计提本期利息所致。应收、应付票据及账款同比+54.71%、+41.71%,随营收规模增长而扩大;存货38.31亿元(+55.40%)、合同负债35.14亿元(+35.54%)快速增长。经营活动产生的现金流净额7.39亿元(-31.80%),主要系执行合同发生相关支出增加所致。我们认为,公司费用管控能力良好,高研发投入将丰富公司重点领域的整体解决方案和应用,平台化、方案化将有效提高平台开发效率和复用率,促进相关市场的推广和利润率提升。

增持金仓、入股普华,自主可控产业生态体系日益完善。报告期内公司使用部分可转债募集资金收购人大金仓少数股东股权并对其进一步增资,同时参股投资普华软件。交易完成后,公司持有人大金仓51.29%股权并成为普华软件的第二大股东,构建起包括普华操作系统、金仓数据库、金蝶中间件、慧点办公软件的自主产品体系,成为中国电科基础软件产业的主要平台,自主可控产业生态体系日益完善。2021年人大金仓实现营业收入3.41亿,实现净利润0.31亿元,同比增长400%,在党政信创领域市场占有率继续保持领先;在通信行业支持首个实时在线业务系统成功上线;在金融领域完成单例客户上百套业务系统迁移;在“三桶油”国产化升级项目中市占率分别达到中国石油100%、中国海油75%、中国石化50%,独占鳌头。IDC发布的《2021年上半年中国关系型数据库软件市场跟踪报告》显示,在传统部署模式市场中,金仓数据库占比达到5%。普华深耕国产操作系统,桌面、服务器操作系统已广泛应用于60多个部委,近700家企事业单位,在党政、国防、交通、电力、金融、能源、电信以及卫生医疗等诸多行业得到良好的应用和推广。后续根据普华软件经营情况,公司有望进一步实施增持计划。我们认为,公司增持金仓、布局普华,体现了中电科将太极打造成为网信事业平台的信心和决心,后续将继续驱动太极成为信创行业领先企业,进一步夯实公司优势。

投资建议:1)公司作为数字化服务国家队,牵头组建中国电科信创工程研究中心,增持金仓、入股普华,布局形成了包含普华操作系统、金仓数据库、金蝶中间件、慧点办公软件在内的自主产品体系;2)在电子政务、智慧城市拥有丰富的应用场景和客户粘性,从数字政府到数字中国的经验复制有望打开成长空间;3)公司作为集团公司网信事业核心产业平台,内生+外延有望实现高质量发展。我们预测太极股份2022-2024年营业收入分别为127.52亿元、156.36亿元和189.87亿元;归母净利润分别为4.15亿元、4.73亿元、5.47亿元,对应EPS分别为太极股份0.72元、0.82元、0.94元,当前股价对应PE分别为当前股价对应PE分别为28倍、25倍和21倍,参考同行业上市公司,给予公司2022年40倍PE估值,对应股价28.80元,维持“买入”评级。

风险提示:项目进展不达预期,政策风险,业务创新风险。

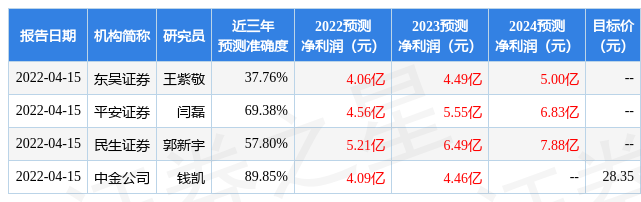

证券之星数据中心根据近三年发布的研报数据计算,中金公司钱凯研究员团队对该股研究较为深入,近三年预测准确度均值高达89.85%,其预测2022年度归属净利润为盈利4.09亿,根据现价换算的预测PE为0。

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级3家,增持评级3家。证券之星估值分析工具显示,太极股份(002368)好公司评级为3星,好价格评级为2.5星,估值综合评级为3星。(评级范围:1 ~ 5星,最高5星)