来源 :朝阳永续2025-07-10

1.最近拟披露财报发布日

北方华创(002371.SZ)将于2025年8月29日公布2025年二季报。

2.北方华创第二季度业绩预期怎么样?

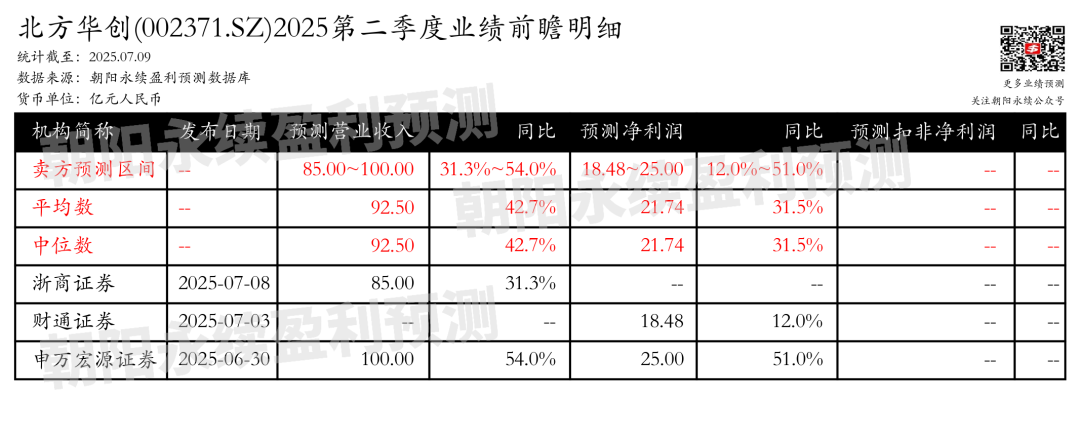

截至2025年07月09日,根据朝阳永续季度业绩前瞻数据:

预测营业收入85.00~100.00亿元,同比增长31.3%~54.0%;预测净利润18.48~25.00亿元,同比增长12.0%~51.0%。

关注后续财报数据披露后能否超预期,朝阳永续A股季度业绩前瞻数据将为投资者提供业绩鉴定。

3.北方华创最新卖方观点

首创证券认为:北方华创成立于2001年,是一家专注于半导体设备制造的国营老厂整合企业,2010年在深圳证券交易所上市。公司业务涵盖半导体装备、真空及锂电装备、精密元器件,为半导体、新能源、新材料等领域提供解决方案。产品线广泛,包括刻蚀、薄膜沉积、热处理、湿法、离子注入等核心工艺装备,广泛应用于集成电路、功率半导体等多个制造领域。2024年公司在刻蚀、薄膜沉积、热处理、湿法设备领域收入显著,2025年3月宣布进军离子注入设备市场。

北方华创控股芯源微,扩大产品覆盖范围,双方在研发、供应链、客户资源等方面加强协同。在半导体设备国产化方面,公司面临国际贸易摩擦背景下的自主可控推进和国产替代空间。

分业务来说:

1)刻蚀设备:2024年收入超80亿元。

2)薄膜沉积设备:2024年收入超100亿元。

3)热处理设备:2024年收入超20亿元。

4)湿法设备:2024年收入超10亿元。

5)离子注入设备:2025年3月宣布进军市场。

6)控股芯源微:扩大产品覆盖范围,加强研发、供应链、客户资源协同。

交银国际认为:北方华创作为国产半导体设备行业的龙头企业,在技术升级和下游扩张中扮演着核心角色。公司已形成除高端EUV光刻机外的全产品线国产替代能力,业绩在不同市场周期中均表现出色。随着全球半导体设备市场重要性的提升,北方华创的市场占有率有望在2025年翻番。公司在刻蚀/沉积设备领域保持领先,新产品的推出将进一步巩固市场地位。尽管股价已上涨,但估值仍具吸引力,预计2025/26年EPS分别为14.34/18.55元人民币,目标价530元人民币。