现金流,是企业经营的缩影。

翻开北方华创2025年半年报,一组现金流数据的剧烈变动尤为引人注目。

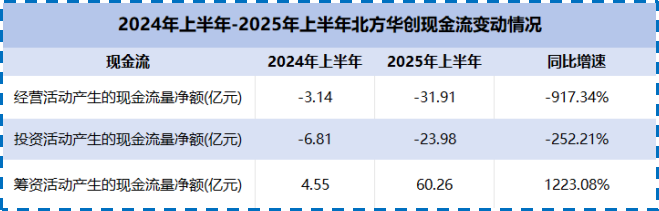

2025年上半年,公司经营现金流同比骤减917.34%;投资现金流同比下滑252.21%;筹资现金流却同比激增1223.08%。

这种“--+”的现金流类型也被称为赌徒型,指企业主营业务并未带来足够收益,因此依赖融资弥补经营资金缺口,并进行对外投资。

那么,北方华创的现金流为何会发生这么大的波动?这个国产半导体设备巨头到底在“赌”什么?

经营现金流骤减

注入研发+备货

经营活动现金流净额为负,通常说明企业不赚钱或者赚到的钱变现能力较差。

但实际上,北方华创赚的并不少。2025年上半年,公司实现营收161.4亿元,同比增加29.51%;实现净利润32.08亿元,同比增加14.97%。

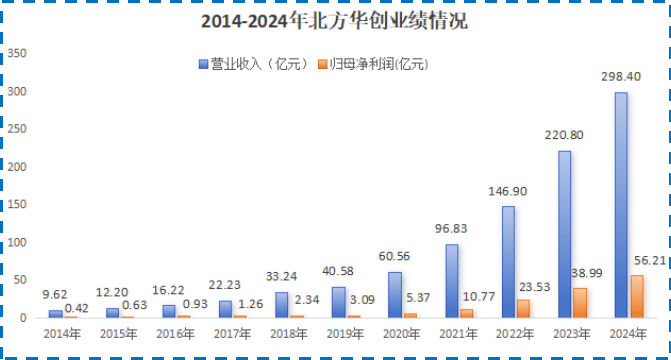

拉长时间线看,则更加凸显公司经营的稳定性。2014-2024年,北方华创是国内唯一一家连续10年净利润增速大于30%的上市公司。

同期,公司营收也均保持增长。2024年,北方华创营收为298.4亿元,在全球半导体设备厂商中的排名从第八名跃升到第六位,同时位居国内第一。

不过,业绩稳定增长的北方华创,现金流并不充裕。2025年上半年,其经营现金流净额为-31.91亿元。

也就是说,公司确实赚钱了,但并没有留住钱,而是把钱投入到研发和备货中。

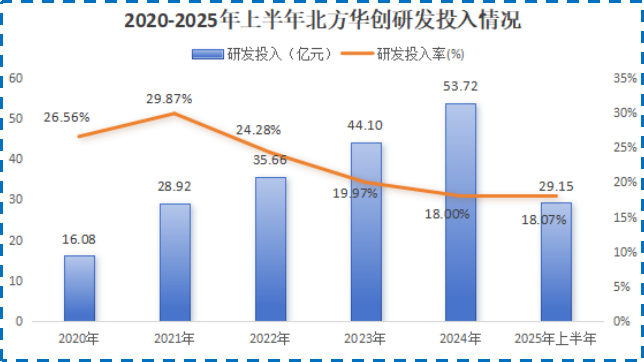

2020-2025年上半年,公司共砸下约208亿元研发投入,研发投入率也维持在20%左右,与应用材料、泛林半导体等海外巨头处于同一水平。

保持高强度研发使北方华创成为国内产品覆盖范围最广的半导体设备企业,并构建起坚实的专利壁垒。

截至2025年上半年末,公司累计申请专利超9900件,专利数量稳居国内半导体设备行业首位。

广泛的产品布局,也意味着北方华创能够争夺更多半导体设备的订单。据公司披露,2025年上半年新签订单继续保持良好趋势。

为保障产品按时交付,公司提前采购原材料、积极备货。反映在现金流上就是2025年上半年,公司购买商品、接受劳务支付的现金为132亿元,同比增长60%。

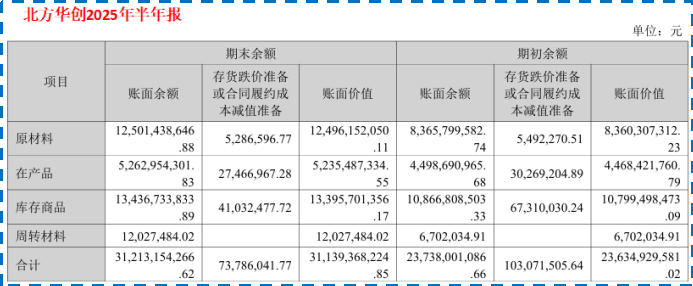

这与其存货的增加相互印证。同期公司存货达到311亿元,较2024年上半年增加了约100亿元。其中,有125亿的原材料、134亿的库存商品,占比为83%,有望在订单履行后转化为营收。

2025年上半年,北方华创计提的存货减值损失为0.74亿元,计提比例仅为0.2%。这也进一步印证,公司存货主要是为在手订单备货,而非产品滞销。

另外,从行业角度看,半导体设备企业出现负的经营现金流量净额比较常见。因为半导体设备的交付周期高达数月甚至数年,订单收入确认相对滞后,现金流入没那么及时。

所以,由于半导体设备行业产品交付的特殊性,再加上北方华创订单和研发投入均有所增加,导致其经营现金净流出逐步扩大。

同时,公司也在进行一场“豪赌”――用短暂的现金流出,换未来订单按期兑现和业绩增长。

投资现金流大幅流出

增加并购支出

投资活动是企业扩张最直观的体现。投资现金流大幅流出一般有两种情况,要么向内投入,形成固定资产或者无形资产;要么向外布局,进行并购或者组建子公司、合资公司。

那么,北方华创属于哪种呢?

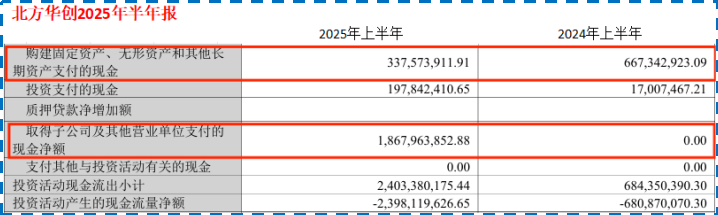

2025年上半年,在公司投资活动现金流出中,购建固定资产、无形资产和其他长期资产支付的现金为3.38亿元,同比减少49%。这么看,投资建厂应该不是公司投资现金流大幅流出的主要原因。

同期,取得子公司及其他营业单位支付的现金达到18.68亿元,而2024年上半年这一数据还是0。这说明公司投资现金流大幅波动是因为进行了收购。

结合北方华创近期的动作,便能发现其现金流变动背后展露的野心。

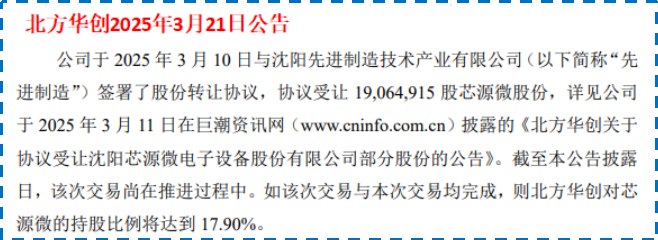

2025年3月,北方华创宣布以16.87亿元受让芯源微9.49%的股份,随后以14.48亿元拿下中科天盛持有的芯源微8.41%股份,继而成为其第一大股东,持股比例约为17.9%。

北方华创豪掷30亿并购,意在“曲线救国”,进军光刻。

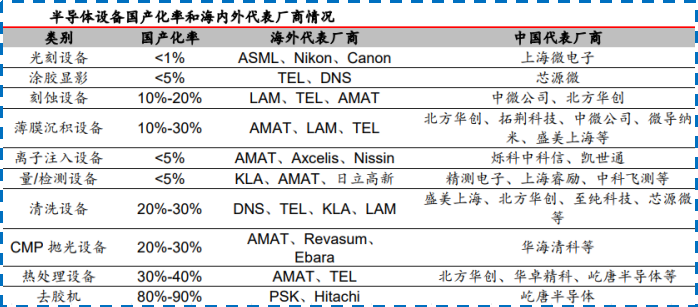

近年来,公司构建了覆盖刻蚀、薄膜沉积、清洗、热处理等关键环节的半导体设备版图。2025年上半年四大业务营收占比超80%,但其在光刻设备方面还有所欠缺。

目前,ASML几乎独享全球光刻机市场,想要直接切入光刻机领域难度不小。

于是,北方华创从半导体产线上唯一能与光刻机联机作业的核心设备――涂胶显影设备入手。芯源微是我国涂胶显影设备龙头,其与盛美上海是国内唯二能量产涂胶显影设备的上市公司。

要知道,涂胶显影设备能完成光刻胶涂覆、固化、显影等关键工艺,其性能直接影响光刻的良率,但我国涂胶显影设备的国产化率还不足5%,急需国产替代。

通过收购芯源微,北方华创有望具备刻蚀+薄膜+涂胶显影的全流程设备能力,形成半导体前道工艺链闭环。

而且,芯源微客户包括中芯国际、长江存储等,与北方华创高度重合。两者整合后,北方华创可以为客户提供一站式设备解决方案,增强竞争力。

实际上,这并不是北方华创第一次通过收购扩大业务版图。2018年和2020年,公司相继收购美国Akrion公司和北广科技,扩充清洗设备产品线、提高射频应用技术水平。

从投资现金流的变动中可以看出,为了成为半导体设备平台型企业,北方华创除了坚持不懈地研发,还在不断收购优质资产、补齐业务版图。

筹资现金流大增

取得借款

筹资活动,简单来说就是借钱。

2025年上半年,北方华创筹资活动带来了60.26亿元的现金净流入,核心来源是取得借款收到的77.6亿元现金,较2024年上半年的5.4亿元大幅增长1337%。

其中,公司短期借款达到3亿;长期借款为123.9亿,同比大增113%,贡献了主要增量。

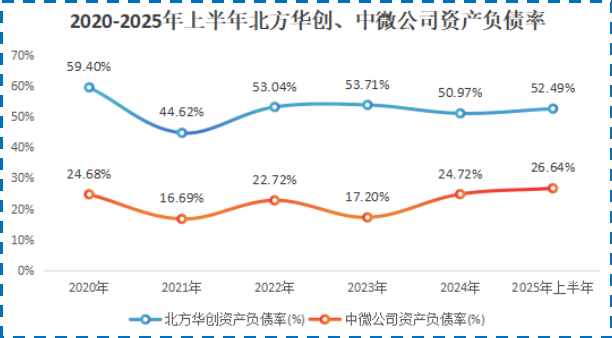

由此体现了公司当下的经营模式,即通过借款为自身高速扩张输血。这也解释了为什么2025年上半年,北方华创的资产负债率提升至52.49%,超过中微公司、盛美上海等同行。

2025年3月,北方华创拟公开发行公司债券,规模合计不超过150亿元。募集资金将用于补充运营资金、偿还到期债务、项目建设等,继续为战略扩张提供资金支持。

北方华创在此时加大募资力度,是为了加速推进半导体设备国产替代。

目前,刻蚀设备、薄膜沉积设备这两个价值量最高的部分,国产化率仅为20%、10%。为了追上应用材料、东京电子等海外巨头的技术水平,公司还需要不断投入资金进行研发。

与此同时,公司也想抓住AI发展的机遇。

随着芯片制程缩小和工艺升级,半导体设备需求持续增长。比如,生产14nm芯片所需刻蚀工序为64次,而5nm高达160次,带动刻蚀设备放量。在这个关键节点,公司也需储备资金进行前瞻性备货。

因此,北方华创战略性扩张,是为了把握国产替代的时代机遇,和先进工艺带来的设备需求。

结语

不拒众流,方为江海。

北方华创现金流的巨变,看似是入不敷出的经营问题,实则折射出公司坚持研发、构建半导体设备平台化体系的长期主义。

半导体产业国产替代是一场十年如一日坚守的马拉松,不仅需要技术攻坚,更要有持续的资金支持。而北方华创主动加码,“赌”的就是未来长远发展。

以上分析不构成具体买卖建议,股市有风险,投资需谨。