来源 :朝阳永续2026-03-10

1. 北方华创一季度业绩预期怎么样?

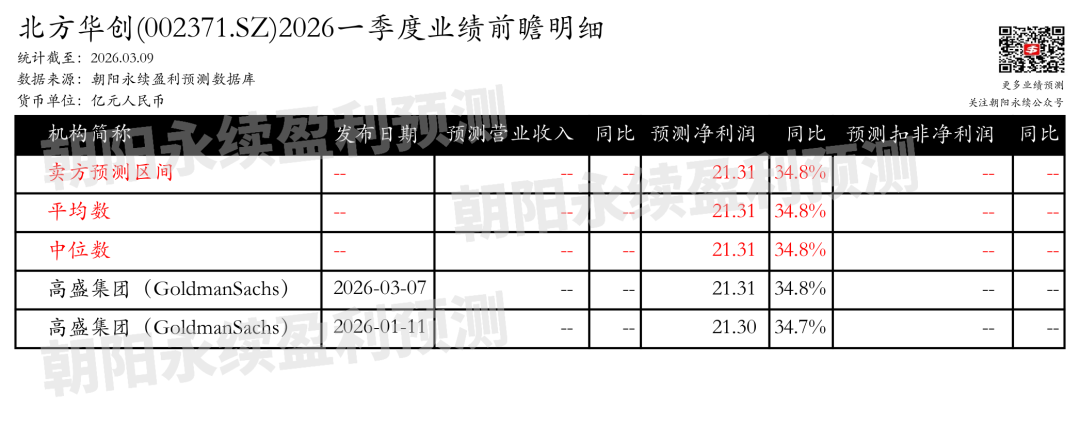

截至2026年03月09日,根据朝阳永续季度业绩前瞻数据:

预测净利润21.31亿元,同比变动34.8%。

关注后续财报数据披露后能否超预期,朝阳永续A股季度业绩前瞻数据将为投资者提供业绩鉴定。

2. 北方华创最新卖方观点

UBS认为:北方华创对2026年中国半导体设备需求持乐观态度,预计下游需求增长主要由先进逻辑和存储器驱动,可能进一步上调逻辑客户资本支出。预计到2030年中国半导体设备支出将达到人民币4000-4500亿元,高于市场预期。北方华创看好中国半导体设备国产化前景,预计到2030年国产化率将达到50-60%。为满足下游客户对高端设备的需求,公司将加大研发投入并拓展产品线。但短期内,内存和落后节点客户的价格敏感性可能对公司毛利率和营业利润率造成压力。预计随着客户/产品结构的优化和运营效率的提升,公司中期营业利润将显著回升。

分业务来说:

1)半导体设备需求展望:北方华创预计2026年及中长期中国半导体设备需求增长,主要由先进逻辑和存储器驱动,预计2030年中国半导体设备支出将达到人民币4000-4500亿元,高于市场预期。

2)半导体设备国产化:北方华创看好中国半导体设备国产化前景,预计到2030年国产化率将达到50-60%,高于当前20-25%的水平。

3)高端设备研发和产品线拓展:为满足下游客户对高端设备的需求,北方华创计划在2026年加大研发投入并拓展产品线。

4)毛利率和营业利润率压力:内存和落后节点客户的价格敏感性可能对北方华创短期内的毛利率和营业利润率造成压力,但公司预计随着客户/产品结构优化和运营效率提升,中期营业利润将显著回升。

光大证券认为:北方华创通过北京市国资委批准,北京电控向国新投资转让14,481,773股股票,占总股本2%,总价款61.74亿元,加强了与国新投资的战略合作。作为半导体设备平台龙头,公司在刻蚀、薄膜沉积和热处理设备领域均有显著收入,2025年上半年刻蚀设备收入超50亿元,薄膜沉积设备收入超65亿元,热处理设备收入超10亿元。2025年前三季度实现营收273.01亿元,同比增长32.97%,归母净利润51.30亿元,同比增长14.83%。公司还发布了股权激励计划,深度绑定核心团队,以业绩考核目标作为行权条件,包括营收增长率、研发投入比例、专利申请量、EOE和利润率等指标。