来源 :朝阳永续2026-04-22

1.最近拟披露财报发布日

北方华创(002371.SZ)将于2026年4月30日公布2026年一季报。

2. 北方华创一季度业绩预期怎么样?

截至2026年04月21日,根据朝阳永续季度业绩前瞻数据:

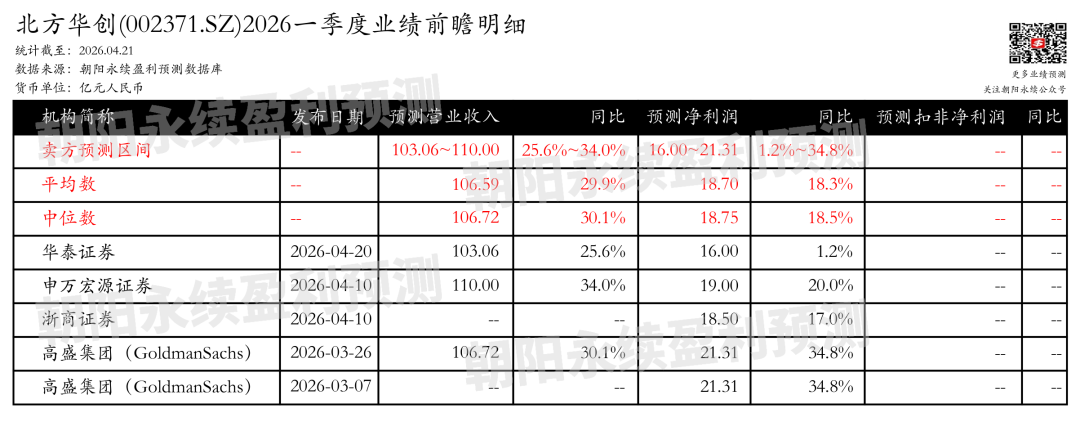

预测营业收入103.06~110.00亿元,同比增长25.6%~34.0%;预测净利润16.00~21.31亿元,同比增长1.2%~34.8%。

关注后续财报数据披露后能否超预期,朝阳永续A股季度业绩前瞻数据将为投资者提供业绩鉴定。

3. 北方华创最新卖方观点

华泰证券认为:北方华创2025年营收393.53亿元,同比增长30.85%,归母净利55.22亿元,同比下降1.77%。集成电路设备营收同比增长超50%,刻蚀及薄膜设备收入均超100亿元。毛利率下降2.83个百分点,主要由于研发人员增加42%,研发费用增加47%,以及股权激励费用增长2.74亿元。展望2026年,公司多产品线发力,内生+外延带动持续成长。

分业务来说:

1)集成电路设备:营收同比增长超50%,刻蚀、薄膜设备收入均超100亿元。

2)研发投入:研发人员增加42%,研发费用增加47%。

3)新产品布局:离子注入、电镀、键合等高端设备顺利落地,12英寸晶圆对晶圆混合键合设备、12英寸芯片对晶圆混合键合设备正式发布。

4)外延并购:完成对芯源微的并购整合,切入涂胶显影领域;完成对成都国泰真空的收购,补全高端光学镀膜设备产品矩阵。

广发证券认为:北方华创全年营收增长稳健,达到393.53亿元,同比增长31.89%,得益于国内半导体设备市场的持续增长和国产化替代的加速。尽管归母净利润略有下降,为55.22亿元,同比下降1.76%,但公司毛利率和净利率分别下降6.42个百分点和27.80个百分点,主要是由于新产品零部件迭代升级成本增加和设备研发投入的大幅提升。公司在平台化布局上取得进展,通过并购芯源微补齐了涂胶显影环节的短板,增强了平台化能力。产品交付验证方面,PVD设备实现全场景覆盖,累计交付破千台,立式炉出货量突破千台,真空新能源设备出货领先,离子注入、电镀、键合等高端设备完成落地验证。2025年公司订单主要来自存储、逻辑芯片及先进封装头部厂商,同时外延拓展光伏、锂电、氢能赛道,培育第二增长曲线。