上周设备老大哥北方华创发布2025年业绩,虽然实现了营收同比+31%创历史新高,但归母净利却同比下降1.77%,没赚到什么钱。

公司股价却和财报形成明显背离――老大哥自发布业绩后的6个完整交易日里大涨超10%,非常强势,整个半导体设备板块也是走出了接棒“光”主线的架势。

例如半导体设备ETF招商(561980),昨天大涨6个点,在芯片主题ETF中弹性居前,距离历史高点仅一步之遥,目前多日均线坚挺向上,短期趋势非常强劲。

一、利润去哪了?收入后置,费用前置

其实北方华创Q4归母净利低于预期,原因拆开看并不复杂。

首先,老大哥季度收入端对应的是去年的小年确收,订单交付节奏还没完全释放。费用端则为了应对今年的扩产大年,提前做了研发投入、股权激励、新品验证――这些都是真金白银花出去的前置成本。

这一点在公司财报里也得到证明――

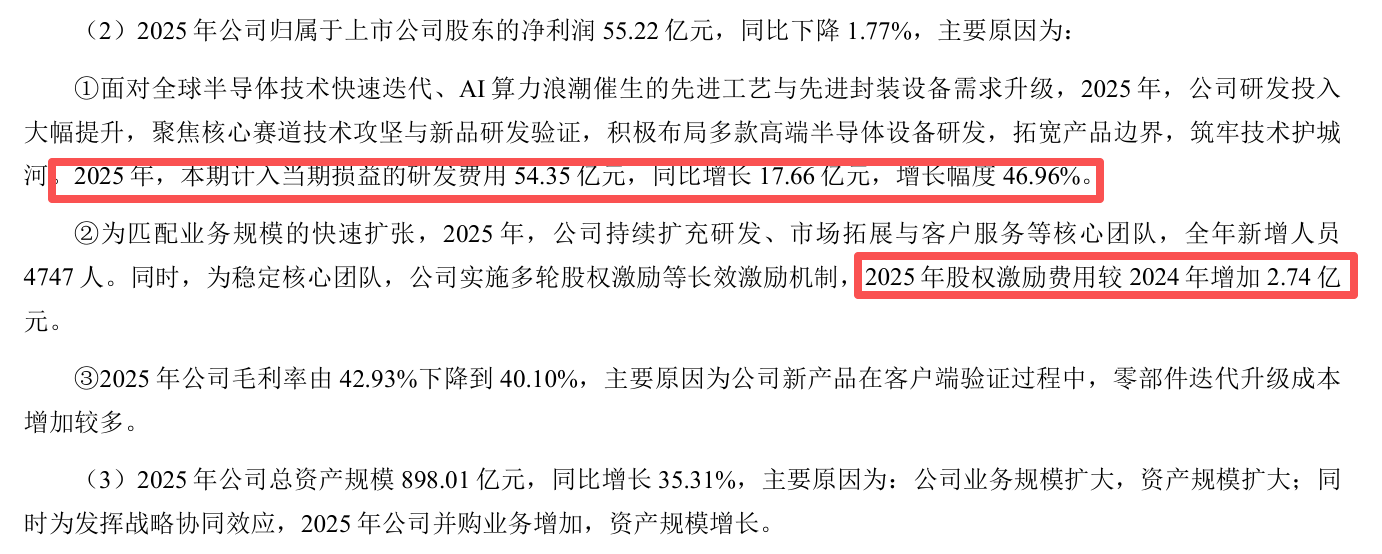

1 研发投入显著增加(全年54.4亿元,YoY +47.0%),叠加人员扩张及股权激励,带动费用率上行;

2 新产品仍处验证与导入阶段,成本投入较高,叠加导入期定价策略,毛利率由42.9%下降至40.1%。

尤其是新产品导入,需要在客户产线上反复验证,成本高、周期长,会显著压制当期毛利率。但这恰恰说明:公司正在为下一轮增长铺路。

同样的剧本,2024年中微公司演过,2025年拓荆科技也演过。当时市场同样恐慌,事后回头看,那些因季报波折砸出的低点,反而成了后续行情的最佳买点。

因为设备行业的利润,从来不是匀速跑,而是阶梯式跳跃。

来源:北方华创2025年业绩报告

二、真正的看点不是利润,是订单

此外,根据各个机构的分析,北方华创原本的600亿订单指引,是基于逻辑增速25%、存储增速30%的假设。

但当前事实是:先进逻辑增速至少35%,乐观可到60%;存储增速至少50%。机构中性预期已经上修到650亿,乐观看到700亿。2026年Q1的订单增速,已经超出预期。

更长期看,2027年在存储+先进逻辑双重推动下,北方华创订单有望冲击900-1000亿。按当前市值算,动态PS不到5倍。

因此,从布局上来说,订单在前,利润在后――这是设备行业最基本的时间差,也是从布局层面上可以提前规划的。

三、为什么订单这么确定?扩产潮+国产化

还有最重要的一点,跟海外半导体龙头比,我们的芯片龙头除了半导体周期上行本身带来的增量外,还叠加了国产替代的导入逻辑。

台积电2026年投入520-560亿美元,三星、SK海力士重金押注HBM,中芯国际也在保持高水平投资。瑞银预测,2026年长鑫、长存的设备资本开支将从55亿美元增至90亿美元,同比增长64%。

在扩产过程中,光刻机、量检测、涂胶显影等环节缺口巨大,Fab厂扩产天然向国产设备倾斜,国产化率势必会有一定提升。目前长存三期项目国产设备采购占比首超50%,显著高于行业15%-30%平均水平,中微公司、北方华创等核心供应商份额已经大幅提升。

――需求扩张+国产替代,两个确定性叠在一起,订单就是硬约束。

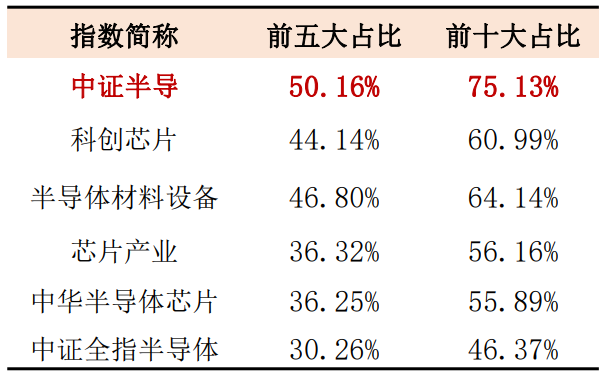

四、中证半导和其他芯片指数的不同?

跟现在规模比较大的科创芯片、半导体材料设备相比,半导体设备ETF招商(561980)跟踪的中证半导是少有的同时重仓设备、材料、设计和制造的指数,比如CPU龙头海光信息、直接受益DeepSeek-V4适配国产算力芯片的寒武纪、晶圆厂一哥中芯国际,包括北方华创、中微、拓荆这些设备龙头,指数100%全覆盖。

而且中证半导的前十大集中度也是芯片类指数中最高的,龙头含量高、市场传导更直接、反弹锐度也会更强。

当扩产周期继续深化、订单逐渐实际放量时,这种弹性可能就是芯片反弹的锐度之矛。