2025年12月15日,西北某机场的跑道上,彩虹-7高空高速长航时无人机成功首飞。

(来源:人民日报微信公众号)

彩虹-7采用先进的大展弦比飞翼外形气动布局,可搭载可见光、红外等多种高性能任务载荷,具有航时长、升限高、巡航速度快、任务能力强等优点,满足复杂条件下对地观测、数据保障等高端需求。

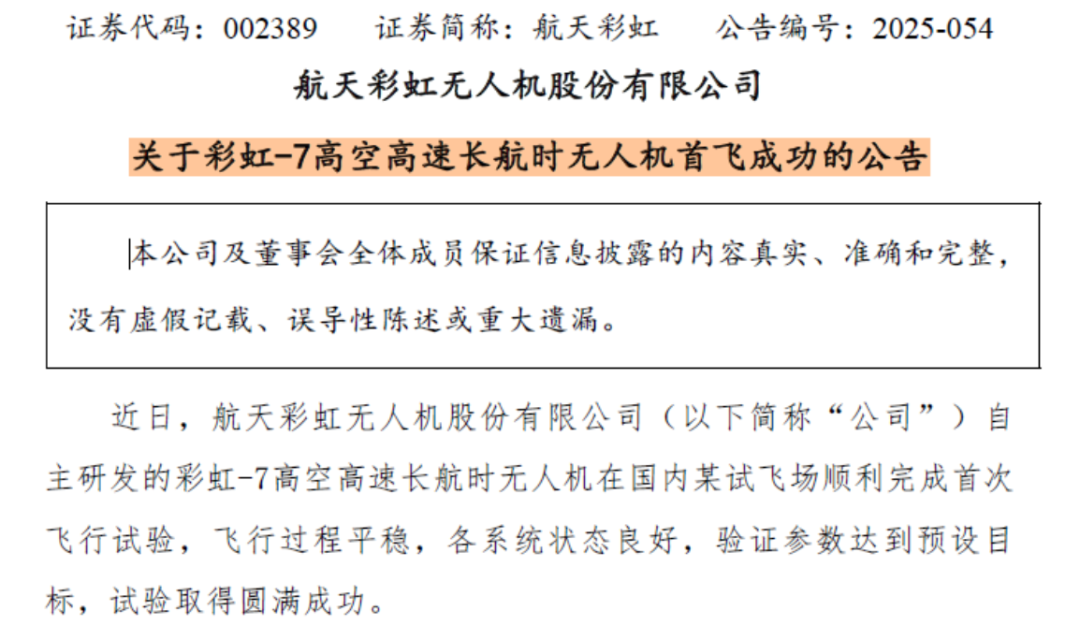

随后,一则简短的公告让彩虹-7在资本市场激起涟漪。这架代表着中国在高端无人机领域关键一步的彩虹-7,是由上市公司航天彩虹(002389.SZ)自主研发的。

(来源:航天彩虹公告)

那么,这家中国无人机领域的龙头企业,目前处于怎样的发展阶段?彩虹-7等高端无人机的研发突破,能否帮助公司摆脱近年来业绩的波动?

彩虹-7首飞成功:高端无人机迎来战略突破

彩虹-7的技术突破主要体现在三个方面:

一是飞翼布局与隐身设计,翼展27.3米,最大起飞重量8吨,所有检修口盖、起落架舱盖和弹舱都进行了隐身处理,使其具备极低的可探测性;

二是高空高速性能,飞行时间长达16小时,最大航程达8000公里,作战半径覆盖3500千米,1.6万米升限和0.5-0.6马赫巡航速度使其能够避开绝大多数防空系统的拦截;

三是多任务能力,既能执行侦察任务,又能搭载武器进行打击,配备了内置弹舱,可搭载2吨武器,包括常规精确制导弹药和高超弹,形成“侦察+打击”一体化平台。

这些参数使其成为一款战略级别的无人机,能够在敌方防空体系内部长期滞空而不被发现。

彩虹-7的首飞成功,意味着中国成为全球继美国之后具有长航时强突防能力的无人作战飞机国家,也是首款可对外销售、与RQ-180/X-47B同代竞争的飞翼隐身无人机。

与美国RQ-180隐形无人侦察机相比,彩虹-7不仅隐身性能相当,还具备武器挂载能力等优势。

在当前全球军贸市场中,部分国家和地区对低成本察打一体无人机的需求持续旺盛。值得注意的是,美国空军已计划逐步退役MQ-9B,并换装更先进的型号,这在中东、东南亚等地区形成了高端隐身无人机供应的阶段性空白。

在这一窗口期,具备隐身与多任务能力的彩虹-7,有望成为这些地区采购高端无人机的重要选择,逐步切入以往由美国主导的市场领域。

甚至已经有小道消息传出,中东某国已意向采购50架彩虹-7,订单价值高达30亿美元。若该消息属实,无疑将显著提振市场预期。

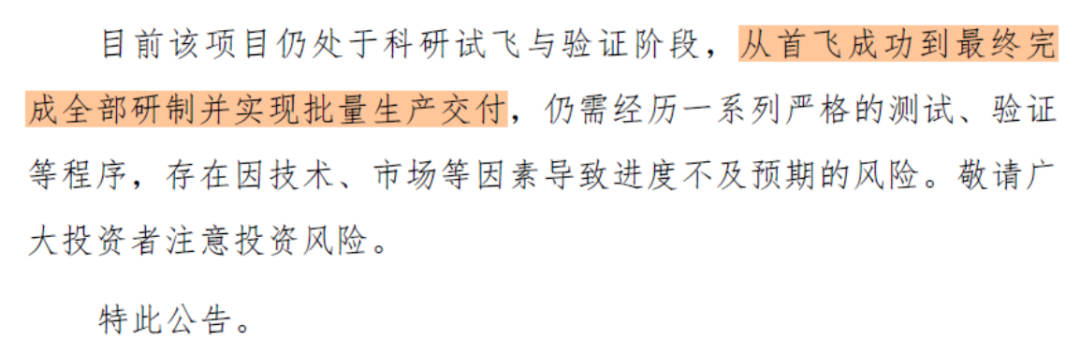

不过风云君仍需提示,航天彩虹在公告中明确表示,彩虹-7从首飞成功到完成全部研制、实现批量生产交付,仍需经过一系列测试与验证程序。

参考彩虹-4/5,从首飞到批量出口,周期大约3年。投资者在关注长期潜力的同时,也应对产品研发和交付进度保持理性预期。

(来源:航天彩虹公告)

业绩短期承压,高端突破有望带来转机

公司前身是浙江南洋电子薄膜有限公司,2010年在深交所中小板上市,2017年完成重大资产重组,注入无人机及机载制导装备业务,自此形成了无人机和新材料双主业发展格局,中国航天科技集团有限公司成为新实控人,2018年更名为现在的航天彩虹。

无人机业务是公司的核心业务,包括无人机及其机载任务设备(含武器系统)的研发、设计、生产、制造、试验、销售、服务等,并基于自有技术面向用户提供系统解决方案。

新材料业务包括电容器用聚丙烯薄膜、功能聚酯薄膜、光学薄膜等。其中,前者是目前的重点业务。

航天彩虹已构建起远中近程、高中低空、高速和低速相结合的无人机应用体系,形成以彩虹-4、彩虹-5、彩虹-6、彩虹-7、彩虹-9等为代表的系列化产品矩阵。

成熟产品包括CH-3D低成本中程多用途无人机、CH-4中空察打一体无人机、CH-5中高空长航时无人机、CH-9中高空长航时无人机、CH-817A单兵便携式无人机蜂群系统等,以及专为无人机研制的AR系列导弹,拥有10、20、40、80、100公斤级多类多型弹种。

航天彩虹产品大部分已获得出口立项批复,从2004年起实现批量出口,销往非洲、亚洲等十余个国家和地区;多款主力产品已批量装备国内,实现对国内重要装备领域和用户的全覆盖,在国内中大型无人机产品市场中占据领先地位。

其中,彩虹系列无人机已连续十年保持全球出口量前三,中国军用无人机出口份额第一,出口份额占比70%。

2024年,无人机及相关产品营收15.14亿,占比达 53.78%,其中彩虹-4/5 等主力机型贡献约 60%营收,彩虹-9和彩虹-3D获得出口立项批复。

航天彩虹的储备产品包括CH-7高空隐身无人机、CH-10A大型无人倾转旋翼机、AR系列模块化弹、大型空射巡飞弹等,部分产品均达到国际领先水平,填补国内相关领域的空白。

不过,航天彩虹最近几年的业绩表现并不美丽,2022-2024年营收和利润持续下滑。

2024年,公司实现营业收入25.67亿元,同比下降10.45%;归母净利润0.88亿元,同比下降42.54%。

造成业绩波动的原因主要有两点:

首先,无人机业务尤其是军贸业务具有明显的周期性。

2023-2024年,国内装备采购节奏放宽,国际政治环境变化导致订单交付节奏受阻,导致收入波动较大。

公司也在尝试多元化布局,减少对军工业务的依赖,11月以来先后与低空科技公司合作推动技术商业化应用、与中天火箭合作拓展人工影响天气业务。

其次,新材料业务持续承压。新材料业务受行业供需格局影响,终端需求和产品价格呈现较大压力,导致新材料业务盈利持续承压,对公司整体利润水平造成负面影响。

2025年前三季度,航天彩虹实现营业总收入15.23亿元,同比增长18.02%;归母净利润0.06亿元,同比下降1.67%。表面看,这组数据平平无奇,甚至净利润还略有下滑。如果拆解到单季度数据,会发现业绩似乎已经出现拐点。

2025年第三季度,公司单季度实现营业收入7.12亿元,同比大增162.48%,环比增长43.6%,而往年营收通常集中在四季度确认。

与此同时,截至2025年三季度末,存货13.23亿元,较年初增长27%,预付款项3.06亿元,较年初增长95%,合同负债增长至0.85亿元,较过去两年的两三千万也有明显增长。这些指标都在暗示订单增长,这些订单将在未来逐步转化为收入和利润。

(来源:航天彩虹2025年中报)

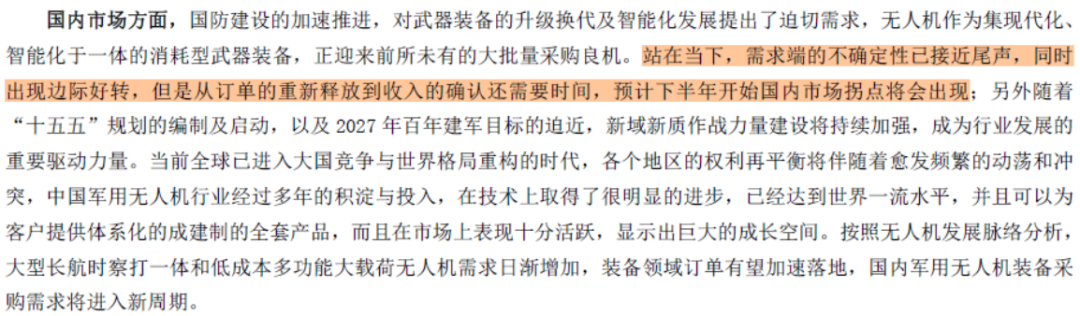

航天彩虹也在2025年中报里表示:国内需求的不确定性已接近尾声,需求拐点预计在下半年出现。

无人机市场前景广阔,高端赛道增长迅速

再把视线转到行业。

全球军用无人机市场正处于高速增长期。根据TrendForce预测,至2025年,全球军用无人机市场规模将增长至343亿美元。

俄乌冲突验证了察打一体无人机的实战价值,未来十年军用无人机市场将继续保持高速增长。根据Fortune Business Insights数据,2023年全球军用无人机市场规模约为141.4亿美元,2032年预计将达到471.6亿美元,2023年到2032年的年复合增长率达13.15%。

从区域分布看,亚太地区增速领跑全球,市场份额约45%。我国受益于国防建设需要加速武器装备升级换代和智能化武器装备发展,无人机作为现代化、智能化、消耗型武器装备,预计将迎来持续批量采购机遇。2024年军费结构中,装备采购占比超 40%,重点投向无人机、隐身战机、高超音速武器等新域新质作战力量。

在全球军用无人机市场,美国仍然处于领先地位,但中国正在快速崛起。目前,全球军用无人机市场主要参与者包括美国的通用原子公司(生产“捕食者”和“死神”系列无人机)、诺斯罗普・格鲁曼公司(生产“全球鹰”系列无人机),以及中国的航天彩虹(彩虹系列无人机)和中航工业(翼龙系列无人机)。

其中,与国产翼龙系列无人机一起,中国无人机占据全球22%的市场份额,仅次于美国通用原子(35%)。

未来军用无人机行业将朝着低价高效、智能化与协同作战等方向发展,彩虹系列无人机的优势就体现出来了:

全谱系产品布局:远中近程、高中低空、高速和低速相结合的无人机应用体系,产品覆盖全场景应用,能够满足不同用户的多样化需求。

技术研发实力:全链条研发体系,在气动、隐身、控制等关键技术领域取得突破,部分产品达到国际领先水平,填补国内空白。

军贸出口优势:公司是我国首家实现无人机批量出口且出口量最大的企业,产品远销十余个国家和地区,在全球军贸市场具有较高知名度和竞争力。

一体化解决方案:不仅提供无人机平台,还能提供机载任务设备、武器系统等配套产品,以及技术服务和系统解决方案,形成了完整的产业链。

成本优势:相比美国MQ-9B等同类产品,价格仅为竞品的1/5,且维护成本更低。

航天彩虹作为我国无人机领域的龙头企业,在全球军用无人机市场快速增长的背景下值得关注。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。