4767万元归母净利润,同比暴增79.58%;2026年一季度再下一城,净利飙升108.36%。乍一看,湖南梦洁家纺股份有限公司(002397.SZ)似乎正在上演一场酣畅淋漓的“绝地反击”。

然而,拆开这份成绩单的里层,真相却令人深思:高达1.59亿元的坏账准备悬而未决;前任高管违规拆借的5500余万元追讨数年仍未落地;更棘手的是,公司已陷入“无控股股东、无实际控制人”的权力真空。

作为一家刚刚经历监管重锤、财务洗澡后的老牌家纺企业,它的“修复性增长”究竟含金量几何?投资者是该为业绩暴增欢呼,还是该为头顶高悬的多把利剑捏一把汗?

01

一笔“修复性增长”账:出口与降本立功了

先看成绩。梦洁股份2025年的利润增长,并非凭空而来。

从收入结构看,两个亮点值得关注。一是出口业务的意外爆发。年报显示,2025年公司出口营收达到1.07亿元,同比增幅高达116.74%。在家纺内销市场竞争白热化的背景下,公司通过亚马逊等跨境电商平台撕开了一道口子,海外市场开始贡献实际增量。

二是直营渠道的逆势回暖。在加盟体系因历史坏账问题持续收缩的同期,直营销售收入达到7.30亿元,同比增长7.76%。这背后有“登峰”羽绒被、“登月”深睡枕等心智大单品的支撑,也有抖音本地生活、视频号等新流量渠道的拉动。

费用端的表现同样可圈可点。年报显示,2025年销售费用同比下降9.10%至4.14亿元,管理费用同比下降7.51%至0.96亿元,而研发投入反而增加了3.33%至0.57亿元。在营收规模基本持平的情况下,这种“降费不降研”的操作,说明管理层的成本控制并非简单的一刀切,而是有保有压的结构性调整。

一季度数据延续了这一趋势。2026年一季报显示,营业收入3.61亿元,同比增长7.88%;经营活动产生的现金流量净额2919.49万元,而上年同期为-5135.72万元,现金流由负转正是个积极信号。

关于一季度利润的增长动因,需要客观看待。一季度归母净利润1583.38万元,同比增长108.36%,但其中有一小部分来自信用减值损失的转回。一季报显示,当期信用减值损失为+139.40万元,而去年同期为-112.10万元。什么意思呢?简单说,公司判断某些客户的回款概率提高了,于是把之前计提的坏账准备“释放”了一部分,这笔操作在一定程度上增厚了当期利润。不过,这139万元的坏账转回仅占当期归母净利润的8.8%,并非利润暴增的主要驱动力。一季度业绩高增长的核心动力,仍然来自营业收入的稳步增长和各项费用的有效控制。

02

1.59亿坏账准备与5500万高管欠款

让市场对梦洁股份“又爱又怕”的,是资产负债表上两个长期悬置的问题。

第一个问题是应收账款的坏账黑洞。

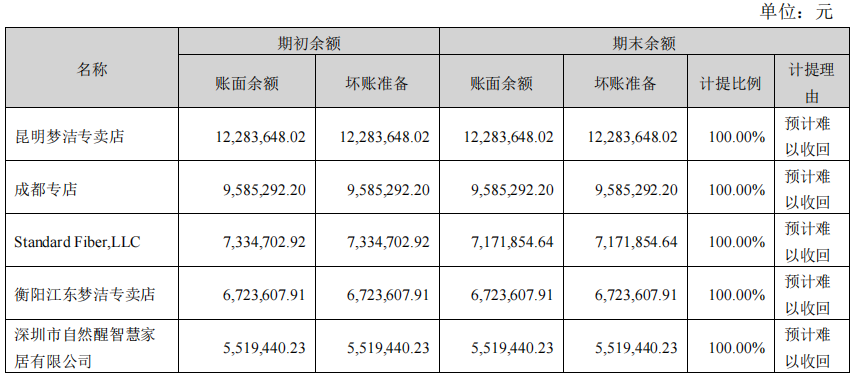

年报显示,截至2025年末,公司应收账款账面余额3.08亿元,累计计提的坏账准备高达1.59亿元,计提比例超过51%。这意味着,公司超过一半的赊销货款,自己都不认为能收回来了。

翻看按单项计提坏账准备的客户名单,一连串标注“预计难以收回”的名字令人唏嘘:昆明梦洁专卖店欠款1228.36万元、成都专店欠款958.53万元、衡阳江东专卖店欠款672.36万元……这些都是公司早年开疆拓土时留下的代价。在那个跑马圈地的年代,向加盟商慷慨授信是行业通行的做法,但当市场转冷,这些应收账款就变成了报表上沉重的负担。

好在,公司已经在为此买单。1.59亿元的坏账准备,意味着这些损失在过往的财务数据中已经做了消化。但需要警惕的是,如果这些欠款最终实际收回的金额低于预期,后续仍然可能对利润产生冲击。

第二个问题是子公司高管违规欠款的追讨。

这件事说起来有些曲折。年报披露,子公司福建大方睡眠科技股份有限公司对原高管叶艺峰存在拆借资金。截至2025年初,这笔欠款余额还有6337.63万元。

在监管介入后,公司2025年采取了多项追讨措施:一是让叶艺峰将持有的大方睡眠3%股权拿出来抵债,作价764.64万元;二是扣发其担任董事长的薪酬约15.6万元。两项加起来,追回了约780.24万元。

但截至年报披露日,还有5565.19万元没有着落。公司已经启动了仲裁程序,目前案件还在审理中。

这件事反映出的问题不仅是钱能不能追回来。更深层的,是它暴露了梦洁股份在子公司管控上的漏洞。一家上市公司的子公司,能够把数千万元的资金以“往来款”的形式拆借给个人,而且时隔多年才在监管压力下开始追讨,这种内控缺陷才是真正需要反思的。

03

权力真空:无实控人时代的治理考题

比财务状况更需要关注的,是梦洁股份当前的治理结构。

2025年8月,随着此前签订的《表决权委托和放弃协议》到期,长沙金森新能源有限公司失去了表决权优势。从此,梦洁股份进入“无控股股东、无实际控制人”的状态。

年报披露的最新持股结构是这样的:姜天武持股13.52%,为第一大股东;伍静持股10.65%,为第二大股东;长沙金森持股10.30%,为第三大股东。三位主要股东持股比例非常接近,没有任何一方能够单方面决定公司重大事项。

这种格局的好处是权力制衡,坏处是决策效率。当公司需要快速应对市场变化、推动重大战略时,“三足鼎立”的治理结构可能让一些关键决策陷入反复拉锯。

更令市场警惕的是股权变动的潜在风险。2025年初,伍静曾计划将所持10.65%的股权转让给共青城青云数科,虽然这笔交易至今尚未完成过户,手续仍需要交易所的合规性审核,但它已经提醒投资者:在当前分散的股权结构下,外部资本进入的门槛很低,公司控制权发生变动的可能性始终存在。

还有一个细节值得一提。由于未分配利润持续为负,公司已经多年没有进行现金分红了。年报显示,2025年末合并报表未分配利润为-2.75亿元。虽然公司启动了“以资本公积弥补亏损”的方案,试图在未来恢复分红能力,但在财务报表真正改善之前,中小投资者能从公司获得的直接回报仍然为零。

04

老字号的突围:一块招牌,几重挑战

把目光从内部转向行业,梦洁股份面临的挑战同样不小。

年报引用的行业数据显示,2025年规模以上家纺企业营业收入同比下降4.33%。整个行业正在经历从规模扩张到存量博弈的转型。在这个大背景下,头部品牌之间的竞争只会更加激烈。

与罗莱生活、水星家纺等同行相比,梦洁股份的区域特征尤为明显。年报显示,华中地区贡献了公司56.22%的营收。这种高度依赖单一区域的业务结构,意味着全国化拓展的空间很大,但也暗示了当前品牌影响力的地理边界。

好消息是,公司手里并非没有牌可打。“梦洁”作为“中华老字号”,拥有近70年的品牌积淀;连续17年位列高端床上用品全国销量第一的市场地位,说明产品力还在;跨境电商的翻倍增长,则给未来提供了新的想象空间。

公司管理层在年报中提出了清晰的发展思路:聚焦心智大单品、深化“5+3”店态盈利模型、做强跨境电商、通过“以公积金补亏”恢复分红能力。这些方向如果能够稳步落地,梦洁股份是具备修复空间的。

但前提是,那些历史遗留的问题――坏账、欠款、治理结构――必须得到彻底的解决。