来源 :道威透视界2022-08-20

前言

任何一家公司都可能爆雷,但雷的来源有主客观之分。主观来自于公司、管理层及相关利益方因利益驱动而进行的公司内部业务或财务造假从而爆雷;而客观来自于外部环境变化但管理层未能在公司战略、业务、财务等经营层面施加以正确应对措施从而爆雷。

和而泰同样属于智能控制器大家庭的一员,业务模式与拓邦股份相差无几;可简单理解成和而泰是“智能控制器+微波T/R芯片”业务组合,拓邦股份是“智能控制器+储能”业务组合,二者均是智能控制器业务占大比例,其他新业务处于发展阶段。因此,我们在分析时可能更多时候会对二者进行综合比较。同时,一些我们分析时所采用的原则性东西、类似或相同的东西不再赘述。

第1节、探雷指南针

1.1 财务层面

整体而言,以当前时点看公司财报所列报的资产类各项目,从审计角度真实性风险很小。实业经营角度看各项指标处于正常区间,各项目的真实性、完整性和准确性风险较低。

唯一,与拓邦股份一样需要重点关注的是公司当前大额存货,投资者和公司管理层应当对芯片等原材料供应环节的市场行情变化保持足够的警惕,防止因市场行情的转折性突变造成公司近期毛利率下降或存货减值等较大的财务损失。

1.2.业务层面

业务层面,公司根据终端厂商的不同要求采取定制化的“ODM”模式以销定产,深度绑定海外大客户,后续着重关注其大客户风险。成本方面,虽然公司采取的是“成本加成”模式,可一定程度抵御成本上涨或下跌风险,但由于下游客户的强势地位仍然避免不了下游客户盈利下滑时向供应商转移成本从而挤压公司利润空间的风险。尤其近年伴随万物互联和人工智能化趋势方兴未艾致使智能控制器功能日趋复杂但公司产品单价不升反降,也可能是前述原因的可能反应。近年,公司汇率风险管理较好,历年汇兑损益对净利润影响可控,后期公司任然应时刻检验现有汇率管理工具和程序是否实施足以应对未来风险,与时俱进。

第2节、价值估算

2.1.静态可比估计角度

(1)横向可比估值

借鉴前面《智能控制器哪家强?》中的分析,经修正后和而泰三分位和七分位动态PE分别为31.73与42.32。按照2022Q1止的过去连续四个季度扣非净利润4.34亿,则历史静态的看公司在三分位和七分位整体股权价值约137.7亿元和183.7亿;而截止2022年6月中旬公司市值约160余亿元,据此可认为估值合理!

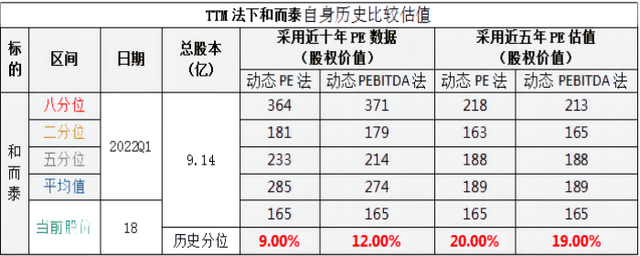

(2)自身历史可比动态市盈率

我们以五年期历史动态PE来看,当前市值165亿明显接近历史二分位,显然还有上行空间;但如果将历史拉长到十年期,则当前165亿的市值仅处于历史一分位水平,明显低估。但考虑到十年期中包含2015年股市非理性暴涨暴跌,所以谨慎的投资者取五年期予以参考较为合理。结合动态PE和动态PBITDA法当前165亿的市值与五分位188亿的合理估值还有14%的空间,稍微高估到八分位还有30%的想象空间。

2.2 现金流角度

第一步、确定未来增长率

综合采用“第三方券商对其未来预期增长水平”与“以公司未来不借助股权融资及稳健发展为前提的预期增长水平”预测,未来谨慎增长率可以保持在不低于20%,正常增长率25%,乐观增长率30%。

第二步、现金流估算

我们以和而泰经营毛现金流GCF作为投资回报的现金流来予以估值。考虑到波动性问题,我们采用过去三年现金流并以时间加权方式予对基期GCF估计值为6.89亿元。

第三步、折现率

以权益资本成本理论公式KE=RF+β(RM-RF)为基础推测,其中RF为无风险报酬率、β为上市公司股票的市场风险系数、RM为上市公司股票的加权平均收益率。结果,我们按照12%和15%的资本成本折现率进行测算。

第四步、结果

仍然是三阶段估值,五年高增长阶段、五年可持续增长阶段,以及其后永续阶段。