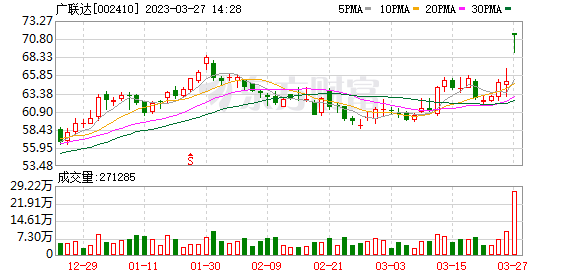

来源 :每日经济新闻2023-03-27

财通证券03月27日发布研报称,给予广联达(002410.SZ,最新价:71.39元)增持评级。评级理由主要包括:1)准确把握下游需求,数字新成本高速增长;2)数字施工稳步增长,2023年有望边际大幅提升。风险提示:技术研发不及预期,信创推进延缓,疫情以及宏观经济承压风险。

AI点评:广联达近一个月获得4份券商研报关注,买入4家,平均目标价为86.36元,与最新价71.39元相比,高14.97元,目标均价涨幅20.97%。