“

从上市起到2021年三季度,高德红外累计的自由现金流为-21亿元,仅在2018、2019两年产生了正的自由现金流。

”

风云君前几天看到武汉高德红外股份有限公司(以下简称高德红外(002414.SZ)或公司)董事长黄立在2021年亚布力中国企业家论坛年会上的讨论发言摘要:

2003年非典期间,我们从国外购入了1000个红外探测器。

2008年,我们上了制裁名单,拿不到这个器件了。

2020年新冠肺炎疫情期间,我们交付了150万个红外探测器。

2019年7月,风云君曾写过一篇高德红外的财务分析――《“红外第一股”高德红外:税收优惠政策成就子公司业绩逆袭|风云独立审计》。在感叹公司能十年内突破技术封锁之外,又很好奇疫情给公司带来怎么样的发展。

不过最最让风云君感兴趣的,就是公司的高端军工产品啦。风云君以前就爱去射射箭、打打枪,公司的产品在功能上简直就是弓箭和枪械的Pro、Plus、Max、Ultra版,所以风云君一定要好好分析一下!

一、营收两年翻三倍,需求来自军工和疫情

公司营收从2018年的10.8亿元提升51.2%,在2020年又再次提升103.5%,至33.3亿元,两年时间营收翻至三倍。2021年前三季度营收24.4亿元,同比增长26.2%。

近两年的高增速,主要是由于疫情给红外行业带来的机遇,也受益于国家建设信息化军队对红外设备的需求。

(来源:Choice数据)

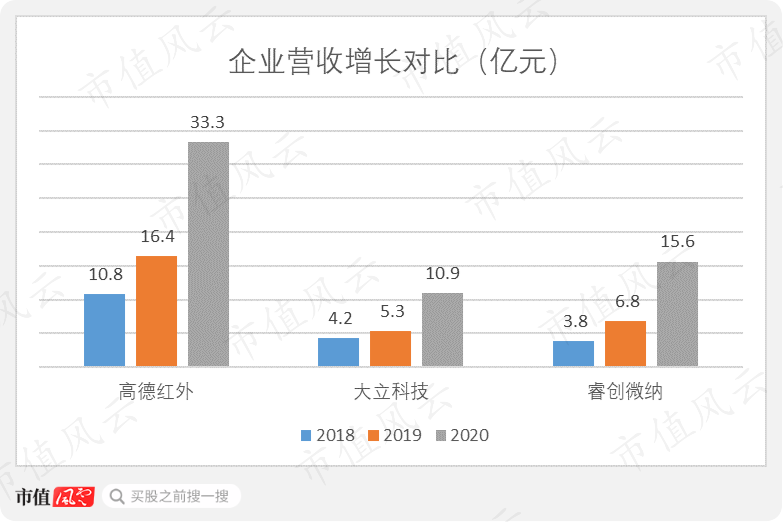

2020年对于红外成像行业是特殊的一年,因为疫情的原因,全球红外成像设备的需求暴涨。除了高德红外,大立科技(002214.SZ)和睿创微纳(688002.SH)均达成了“营收翻倍”成就。

(来源:Choice数据)

到目前为止,国内疫情被全面控制,仅有零星的案例。风云君无论走到哪个公共场合,基本都能看到红外成像设备对入场人流快速测温的场景。

2020年的疫情带来了对红外成像设备的巨大需求,为全行业普遍性的高速增长创造了条件,但需求的高峰过后,增长也必然会放缓。

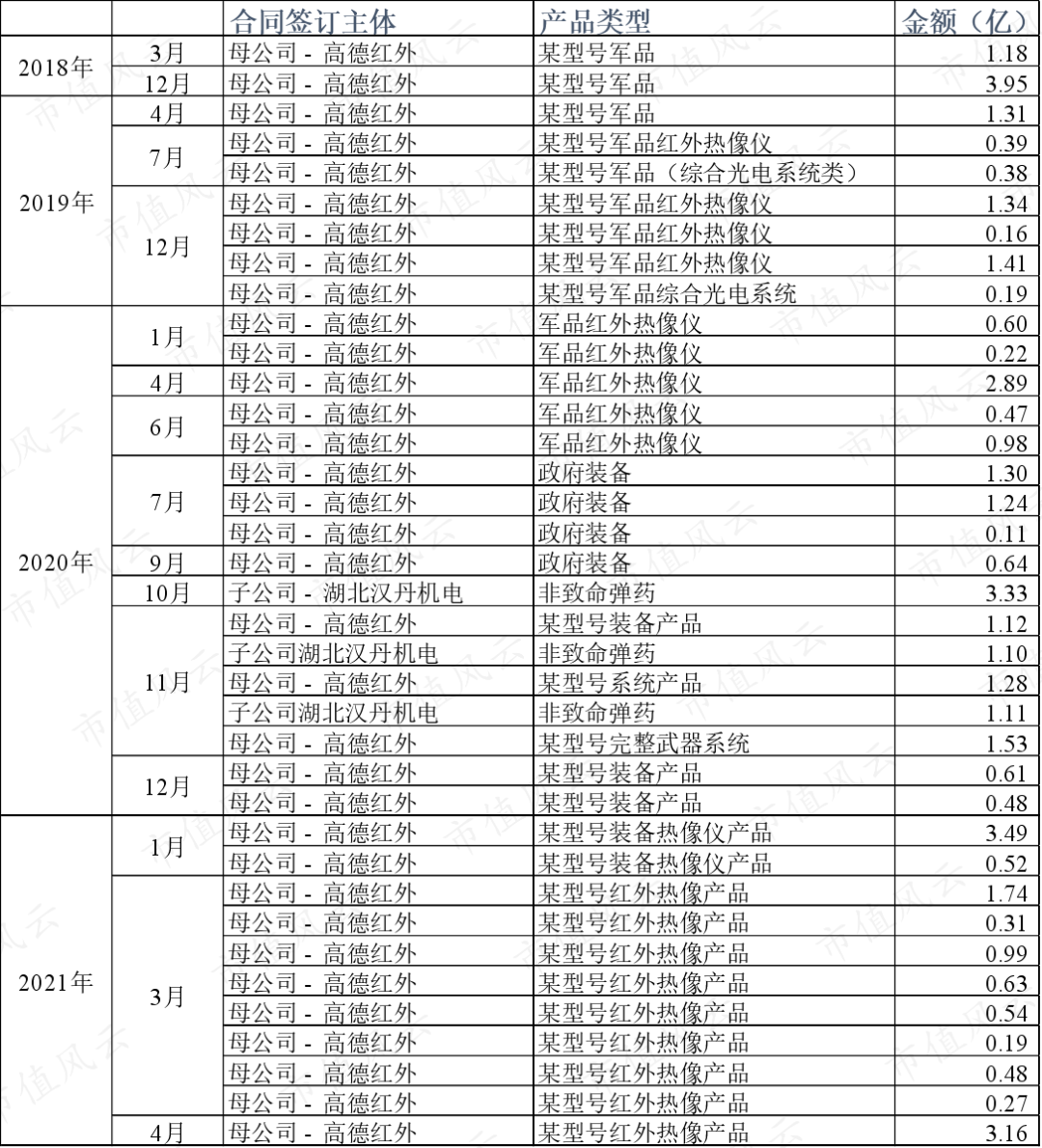

除疫情外,公司增长的源头还有军工产品订单。公司2020年报公布,大量军用装备产品订单集中性签署,成为公司2020年度收入的主要增长部分。风云君计算出军工订单对公司2020年营收的增长贡献约为61%。

公司披露的重要合同公告也证实军工订单总量的快速增长。2019年共签订了5.2亿元,2020年共签订了19.0亿元,2021年截止到4月已经签订了12.3亿元的订单。

公司的收入确认原则是“在客户取得相关商品或服务的控制权时确认收入”。根据公司近两年320~380天的存货周转天数来看,需要近1年才可能完成合同订单。

从现有信息看,收入确认的延后,并不影响军工订单短期内为公司增长奠定的强劲基础。军工需求除了看国内订单外,国际军贸也可能为高德红外的营收锦上添花。

(来源:公司公告,市值风云整理)

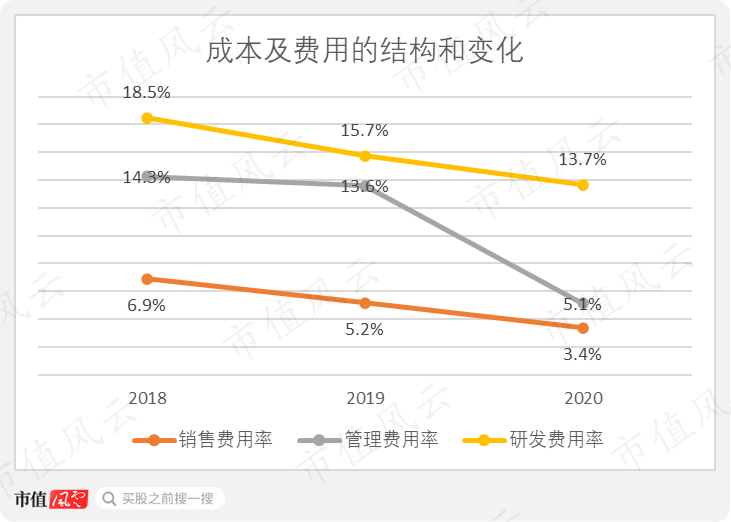

二、成本和费用率均有下降

2020年,公司归母净利润为10亿元,相比去年的2.2亿元提升了354%。如此剧烈的提升主要归功于毛利率的大幅度改善,以及三种费用率的降低。

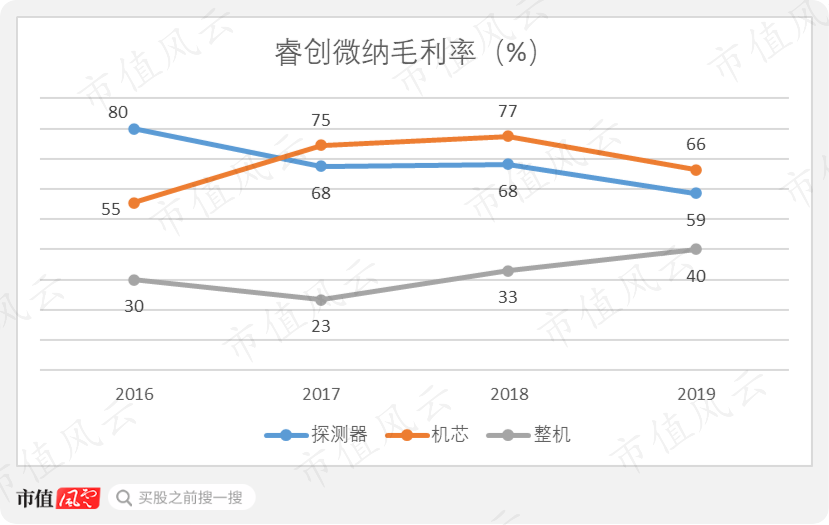

毛利率从2019年的48.6%提升到2020年的59.1%,提升超过10%,高德红外并未对该问题直接解释。风云君推断,2020年销售的产品结构中,价格低、毛利高的产品比例变重。

从可比公司睿创微纳披露的各环节商品的利润率来看,红外探测器和机芯组件的毛利率远高于整机。2019年探测器的平均单价为3,403元每台,而整机的平均价格为8,303元每台。

(来源:Choice数据)

高德红外的综合光电系统的平均单价和平均成本在2020年都大幅下降,单价低的非制冷型红外成像仪应该在收入中占据了较大比重。不过风云君并不能确定非制冷型比制冷型红外探测器的毛利率更高。

(来源:公司年报,市值风云整理)

公司的管理费用率大幅降低,因为和子公司湖北汉丹机电的对赌协议过期,无需再向其原股东和管理层支付承诺利润之外的部分作为奖励。

研发费用率略有降低,从2018年的18.5%下降到2020年的13.7%。虽然比例呈下降趋势,但与2020年大立科技的11.3%和睿创微纳的14.6%处于相似水平。

(来源:Choice数据)

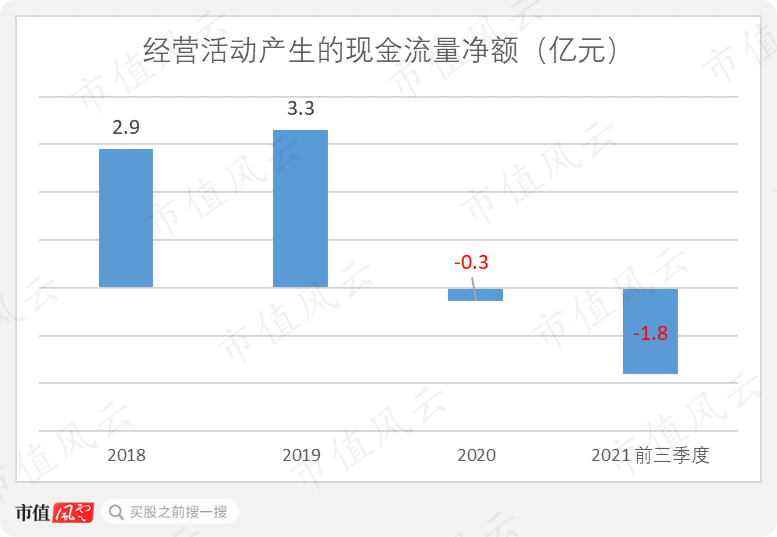

三、现金流与营收高增长脱节

公司经营活动产生的现金流在2020年变负,是因为应收账款和存货在2020年增加幅度巨大。

(来源:Choice数据)

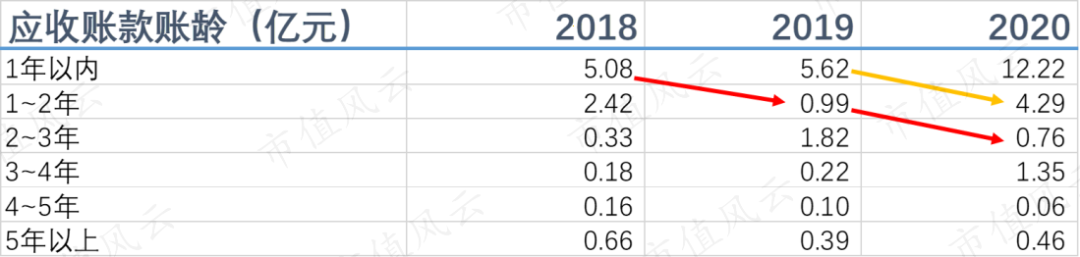

应收账款和存货的周转速度近几年来整体向好,但受到大量军工订单签订的影响,在2020年均略有回落。如果军工订单今年继续成为主要增长源头,周转速度会进一步变慢,同时也会影响到现金回款。

(来源:公司年报,市值风云整理)

另外,风云君在报表附注中还发现,公司2019年当期产生的应收账款,次年仅回款24%,而2018年的1年内应收账款的次年回款率在81%。

(来源:公司年报,市值风云整理)

结合从2018年3月至2019年4月共有6.1亿元军工订单的信息,风云君推测回款率降低的原因主要有两个:

因为疫情原因,公司主动或者是不得已提高了客户的信用期限,将合同约定的付款时间推迟。

另外推测是因为军工合同回款的确较慢一些,不过这个推测有待2021的年报数据进行验证(半年报账龄时间无法进行对比)。

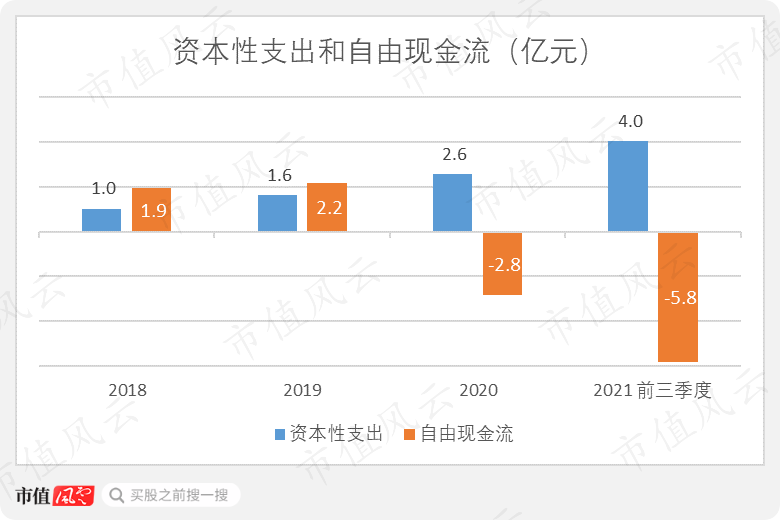

不过,公司较强的融资能力让其可以“任性“的花钱,不管是研发、扩产项目还是日常的经营。

结果就是,公司的自由现金流很差。从2010年上市到2021年三季度,高德红外累计的自由现金流为-21亿元(未进行任何时间价值折算)。公司仅在2018、2019两年产生了正的自由现金流,其余年份均为负数。

(来源:Choice数据,市值风云整理)

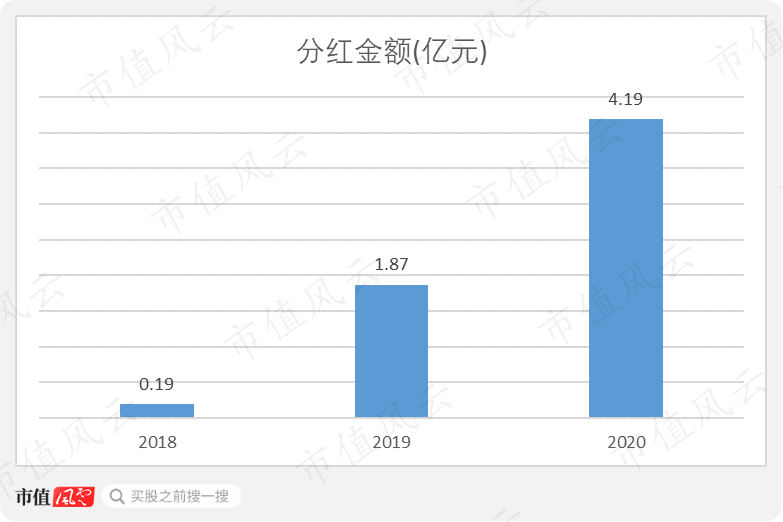

四、一言难尽的现金分红

2019与2020年,高德红外共宣布过两次大额分红,并在2020年支付了1.87亿元,以及2021年支付了4.19亿元。

(来源:公司年报,市值风云整理)

公司自2018年至2020年底,自由现金流累计仅为1.3亿元,自由现金流根本不足以支撑公司这三次共计6.25亿元的分红。

公司的现金及等价物在融资前也处于较为短缺的状态。2020年12月31日,公司的货币资金和交易性金融资产共计10.2亿元,短期借款8.1亿元。经计算,偿还短期借款后的货币资金仅为2.1亿元,在公司整个历史上都属于较低水平。

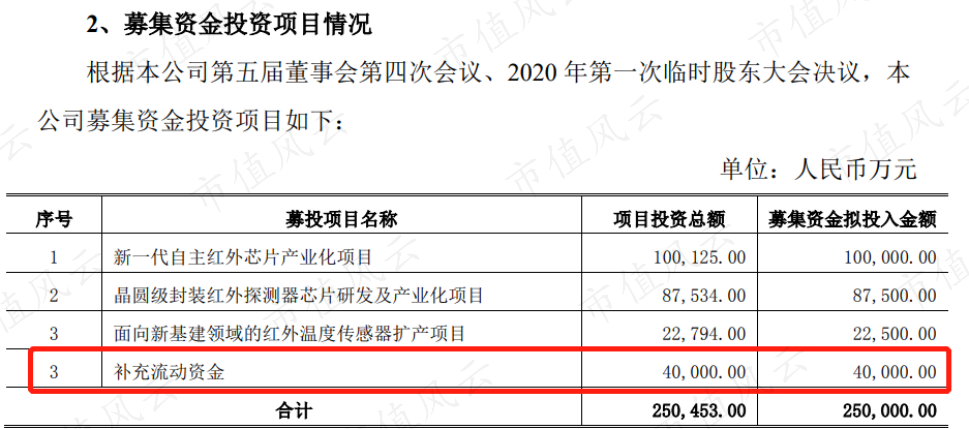

公司今年4月定增募得25亿元,其中4亿元用于补充流动资金,恰好与分红的4.19亿元接近。

这不是用定增的钱,变相向股东分红吗?!

而董事长黄立作为大股东,直接和间接持有公司62.4%的股份,2020年和2021年两次共收到税前分红3.8亿元。

(来源:公司公告)

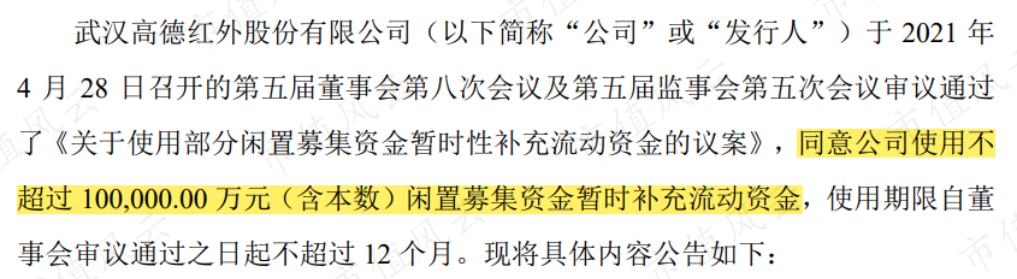

本是要用来补充流动资金的钱,就这样被分出去了,可流动资金需要补充怎么办?反正项目投资的钱也没那么快用完,那就先暂时拿个10亿来补充流动资金呗。

(来源:公司公告)

结语

高德红外是一个高成长、高研发投入、高科技的“三高”民营军工上市公司。

身上buff叠的多,也给自身带来了相当多的好处,想借钱的时候能借到钱,想增发的时候市场也会买账。但公司若持续用增发新股的钱回馈老股东,无法自己造血为股东创造资本增值,未来投资者也不会买账的。