来源 :证券市场周刊2021-12-11

日前,在贵州珍酒新品发布会上,爱施德(002416.SZ)与金东集团签订战略合作协议,双方将打造紧密型战略合作伙伴关系。

战略合作协议签订后,爱施德旗下子公司九九酒业与金东集团旗下贵州共同举行了金珍系列产品签约仪式,并宣布九九酒业成为“金珍三十”、“金珍十五”两款旗舰精品的独家代理商。此次合作,对于爱施德来说,是进军白酒新零售业务的重要里程碑。

据业内人士介绍,起源于1958年的贵州珍酒,曾在1985年被时任国务院副总理方毅盛赞为“酒中珍品”。2009年,金东集团正式收购贵州珍酒,让贵州传奇酱香迈上全新的台阶。

此次爱施德与贵州珍酒的合作,就是充分利用爱施德遍及全国31个省、300个地级市的销售渠道,通过久酒荟、品牌馆、九九酒行等模式,主推珍酒精品系列的“金珍三十”、“金珍十五”,在消费者和企业之间打造一个产品+社交+文化的平台。

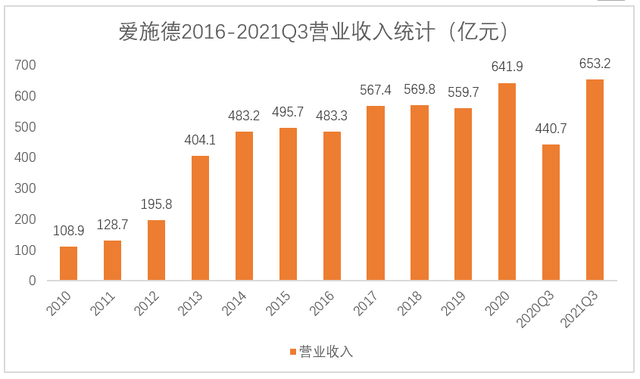

如果说贵州珍酒是酱香酒的传奇,那么爱施德自2010年上市以来,经过11年的发展,年营业收入从约110亿元快速增长至2020年的642亿元,年均约20%的业绩增速也算是资本市场上不小的传奇!

营收增长稳定业绩创历史新高

作为国内领先的数字化分销和数字化零售服务商,爱施德的业务目前主要聚焦于以智能手机为核心的3C数码及快消领域,已成为苹果、荣耀、三星等品牌的中国一级代理商。

爱施德于过往拥有良好的业绩增长纪录,公司的营业收入从2010年的108.87亿元逐步增长至2020年的641.90亿元,期间年复合增长率达到19.41%,整体呈现稳健增长的良好发展态势。2021年,公司的营业收入更是呈现加速增长态势,截至2021年三季度,公司实现营收653.2亿元,同比增长48.22%;同期归属上市公司净利润达到7.48亿元,同比增长55.99%,营收及净利均创历史新高!

布局酒业赛道估值提升在即

对爱施德来说,尽管以往的业绩纪录增势亮眼,但二级市场给的估值却并不慷慨。此次爱施德进军白酒新零售业务,对于公司在资本市场的估值提升有重大意义。

据接近市场的分析师透露,爱施德战略布局白酒新零售业务,不仅是实现公司业务多元化、提升业务抗风险能力的重大举措,还能提升公司的营收及利润规模,为公司打造全新的增长曲线,从而进一步提振公司在资本市场的估值水平。

分析师表示,爱施德的基本面质地表现优异,营业收入自2010年以来持续维持较高水平的增长,业务的增长属性较为突出,但市场给予的最新估值却只有15.73倍PE,明显较为低估。随着公司进军白酒新零售行业,公司的估值有望显著提升。分析师以金东集团旗下上市公司华致酒行(300755.SZ)为例,作为酒业流通企业,华致酒行近10年来的市盈率中位数在33倍左右,明显高于爱施德当前的估值水平。

展望未来,爱施德进军白酒新零售后,其业绩有望显著改善。对此,市场普遍预计公司2021―2023年的净利润年均增速将超过30%。随着业绩的改善,爱施德的估值水平亦有望向华致酒行等酒业流通企业靠拢。对此,相关分析师表示若给予30倍市盈率的估值,则爱施德的股价有望走出翻倍水平,成长空间不言而喻!