来源 :苕国土鱼2021-12-01

这段时间九安医疗可是火爆得很,于是我就看了看其财报,将有关情况分享出来。

九安医疗总部位于天津,2010年6月就已经上市,是一家专注于健康类电子产品和智能硬件研发生产的上市企业,同时也是一家专注于搭建移动互联网“智能硬件+移动应用+云端服务”个人健康管理云平台的创新型科技企业。

这些说法听着很高大上,但从其2019年及以前,每年仅小几亿的营收来看,好像业务做得并不怎么样。

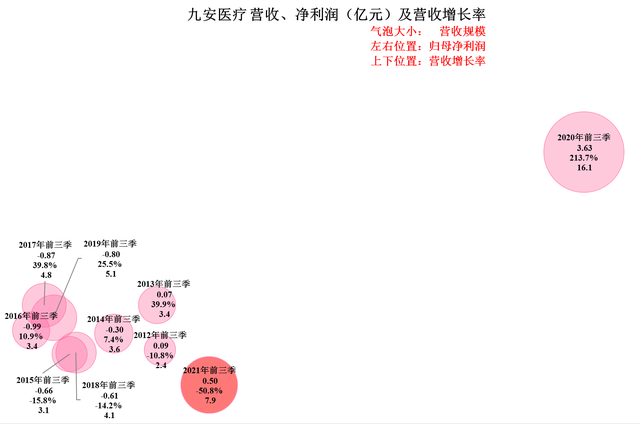

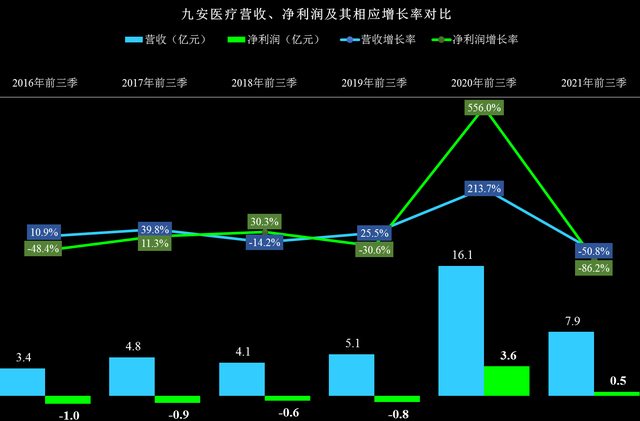

从其气泡图来看,2020年前三季度,好像是从哪里穿越过来的一样,抛开这一年,其他年份前三季度,九安医疗的气泡倒是挺合群的。2021年前三季度,九安医疗营收规模为7.9亿元,净利润为5000万,除了2020年以外,就算表现最好的一期了。

2020年以前的各前三季度,九安医疗都在亏损,2020年有3.6亿元的盈利,2021年前三季度也随营收下降至5000万元,九安医疗体量小,其规模效应还是明显,2020、2021两年营收的大增大减,净利润都有更大幅度的变化。

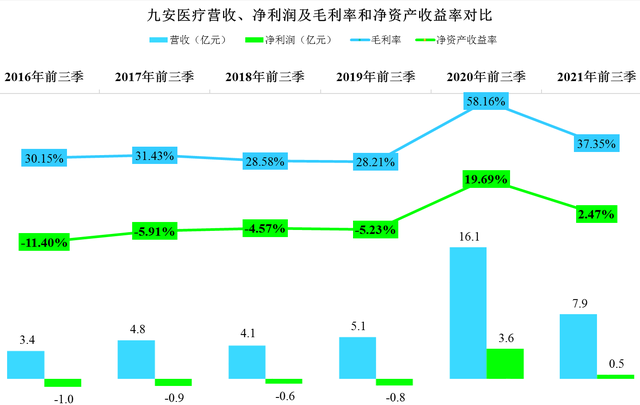

一直以来九安医疗的毛利率在28%-30%之间,2020年前三季度,爆涨至58%,2021年前三季度回调至37%,37%的毛利率已经不低了,但其净资产收益率也仅为2.5%,还是那句话,业务根本就没做起来。其正常的表现,至少要是2020年前三季度那样,才对得起20亿的股东权益(净资产)。

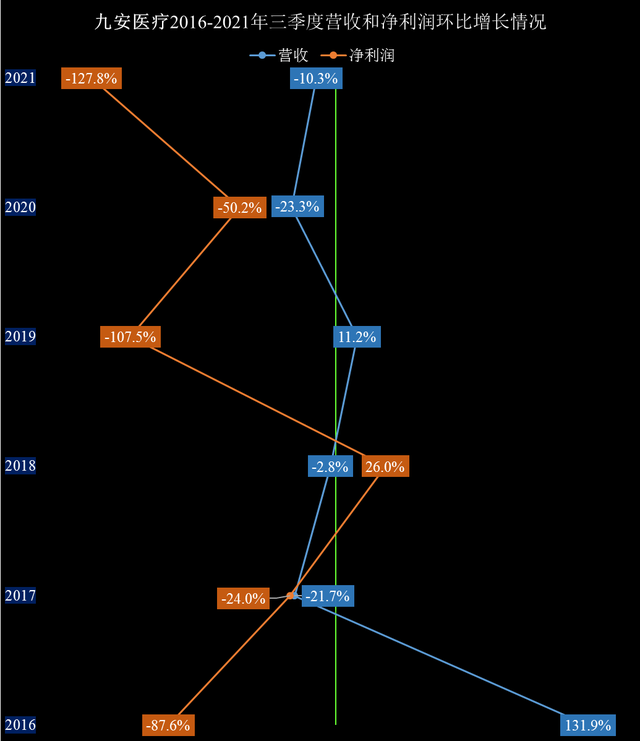

我们也注意到,在2021年三季度,九安医疗的营收和净利润环比是双双下降的,但对比以前年度的情况,其实对于九安医疗来说,这也很正常。

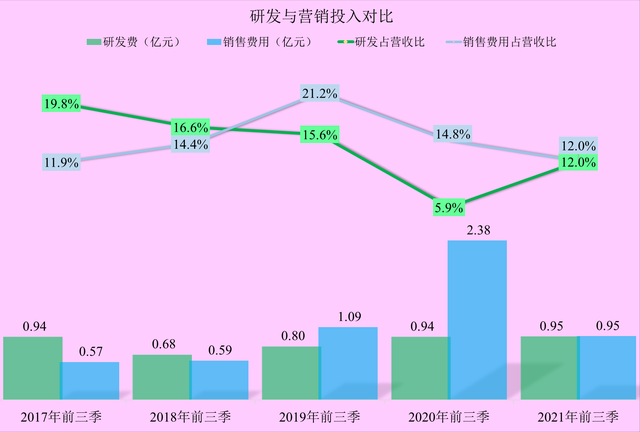

再怎么说,也是从事数码产品的,研发当然是要搞的,虽然营收较低,就别指望绝对数上投入多少,各年前三季度,研发投入就从来没有上亿过。但从占营收比来看,九安医疗投入强度还可以,高时达到20%,2021年前三季度也有12%,跟销售费用占比基本持平。

在2020年,其营收暴涨后,其实研发并没有多投入,也就是说研发其实是按部就班进行的,销售费用却和业务量的变动密切相关。

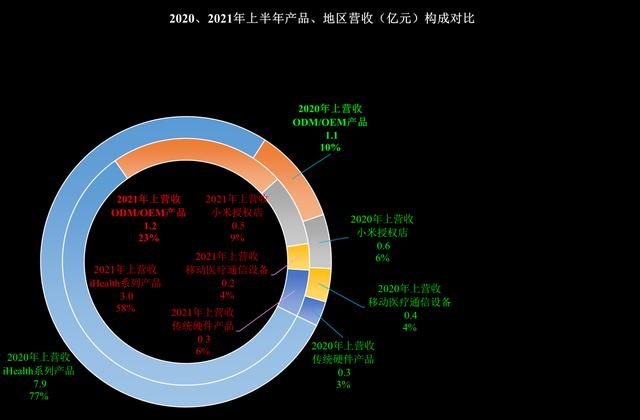

从2021年半年报的分产品营收构成来看,九安医疗的主力产品就是iHealth系列,占比达58%,这些产品的未来市场如何,现在谁也说不清楚,因为这些产品的技术含量其实是不低的,并不仅仅是需要数码方面的技术,还需要科学仪器甚至是医学方面的技术,我们都知道某些日本的这些仪器厂家(名字我就不提了)水平是较高的,如果他们也开始数码化,可能未来的市场份额就不好说了。

我们还看到其还经营小米授权店,其实这也说明九安医疗虽然上市十多年,其实主业都还没有基本定型,这个成长期有些偏长了。

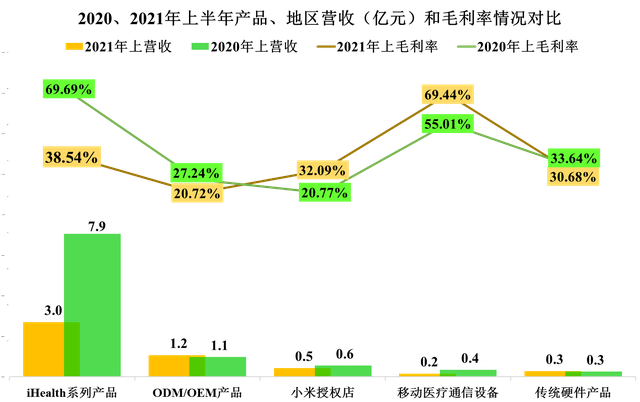

我们对比其分产品的毛利率变化,其实就是其主产品,iHealth系列在2020年上半年毛利率爆增,2021年上半年有所下降,但仍然处于较高水平。

九安医疗的营收和资产规模均较小,资产负债状态不是重点,大多数的上市公司,就IPO融的那些资,只要不乱折腾,慢慢运作,其实是不容易搞出流动性问题的。也就是说盲目扩张而撑死的上市公司,比饿死的其实更多。可以说九安医疗的资产负债情况正常。

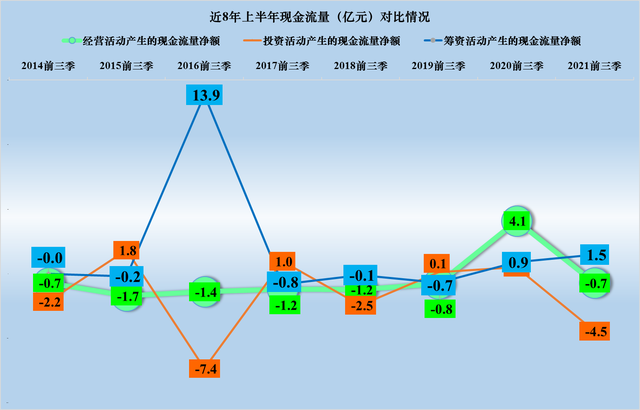

最后是现金流量情况,除了2020年前三季度,九安医疗的经营活动的净现金流量均为负,这个表现确实不怎么说得过去。2016年和2021年有较大规模的投资净流出,2016年前三季度配套进行了较大规模的融资。

九安医疗这家公司的未来如何?从财报上确实看不出什么来,要说财报所纪录的业绩表现有何特点,我总结为两个字――”平庸“。财报只代表过去,未来的发展,只有在更未来才能分析了。

声明:以上为个人分析,不构成对任何人的投资建议!