作者?|?子璐

流程编辑|?小白

“

硅料价格回落时,才真正利好光伏电池组件。

”

一、百亿市值流通股解禁

2021年11月29日,晶澳科技(002459.SZ)解除限售股份约1.21亿股,占公司总股本7.57%,解禁股份流通市值约为105亿。上周二开始,这家光伏概念公司股价一周内从101元跌至84元左右。

截止今日午间收盘,公司股价报收84.3元,总市值1348亿。

(来源:choice)

2019年11月,晶澳科技“借壳”天业通联,通过重大资产重组实现上市。此次正是由于重组注入资产业绩承诺达成,两名股东宁晋县其昌电子科技有限公司和深圳博源企业管理中心(有限合伙)持有的限售股份得以解禁,其成本价仅为7.87元/股。

按照今日午间收盘价,两名股东已经盈利超10倍。

每逢巨额解禁,股价下跌实属正常,更何况晶澳科技作为光伏概念热门股,自2019年底借壳上市以来涨幅超过556%。但引起风云君兴趣的是,公司巨幅下跌情况仅为一日,之后跌幅收窄,并有小幅反弹,说明市场对其看法并不统一。

公司业务基本能否消化解禁利空,风云君希望从财务分析中得到更多的信息。

二、增收不增利:行业利润被上游挤占

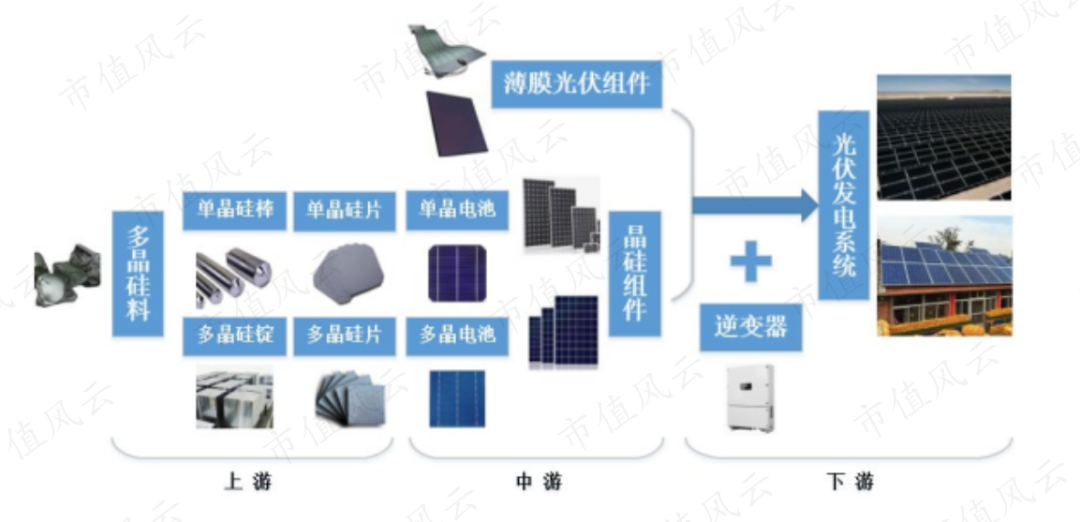

公司以销售光伏电池组件为主业,已一体化布局除晶体硅原料生产外的光伏产业链所有环节。关于公司的详细情况此处不细展开,读者可下载市值风云APP搜索文章《2020年涨四倍,实控人被立案:晶澳科技到底是一家怎样的公司?》

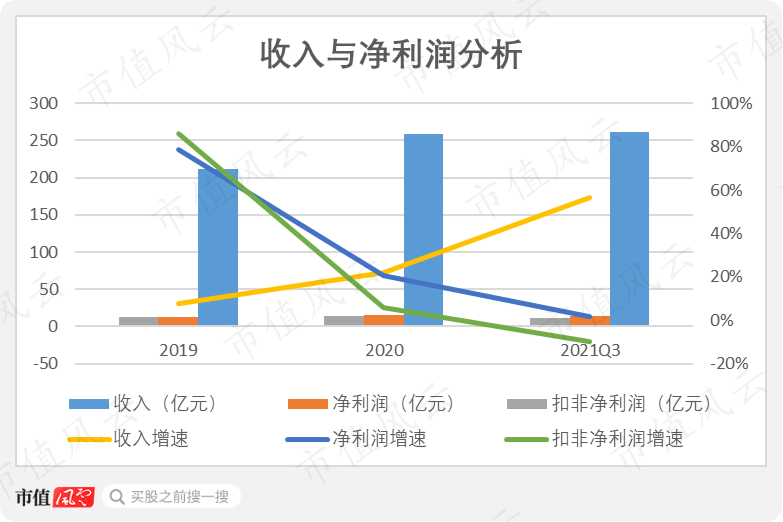

根据公司三季报披露,公司前三季度收入规模累计261亿,较同期增长达到56%。净利润13.6亿,同期增速仅为1.6%。扣非净利润较同期下降,增速为-9.7%。出现了明显增收不增利的情况。

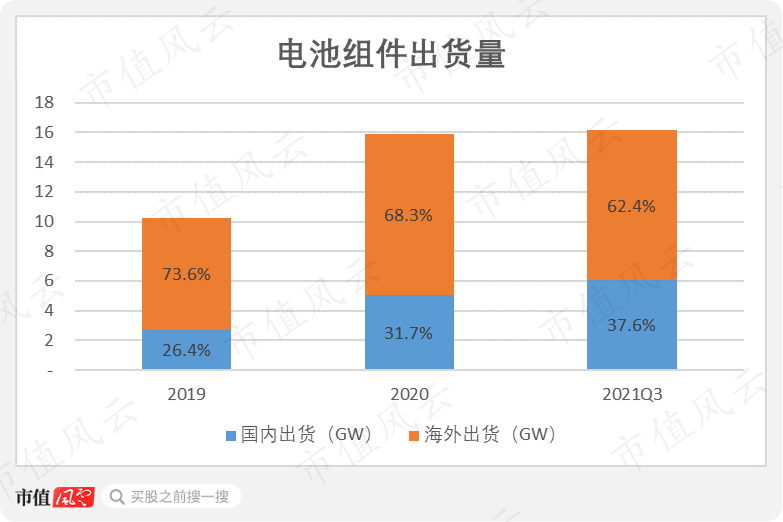

从收入端来看,公司收入主要是原因出货量的增加,2021年三季度累计出货量已经超过2020全年出货量。但值得注意的是,公司主打的海外出口业务,出货量占比呈下降趋势。

虽然一面是出货总量增加的热火朝天,但另一面却是盈利能力跟不上的尴尬。究其原因,是由于产业链上游硅料的不断涨价致使成本承压,而终端电价难以涨价,使得光伏电池组件业务利润被上游严重挤占。

(来源:中国光伏产业发展路线图(2020年版))

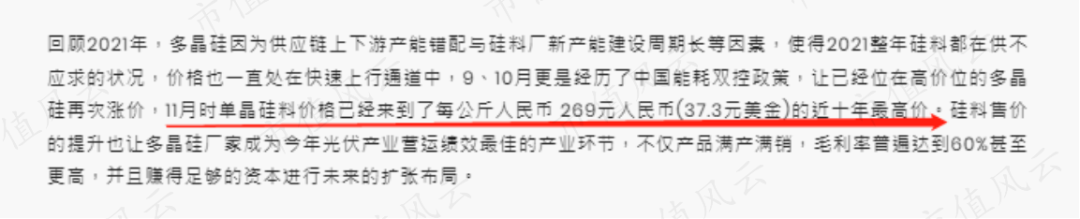

据权威第三方权威咨询机构PV InfoLink统计,2021年硅料供不应求,11月硅料价格达到269元/公斤的十年历史最高价。

(来源:PV InfoLink)

下游电池组件售价虽从去年10月1.7元/瓦左右均价上涨至如今2元/瓦均价,但大客户对涨价接受度较低,导致项目有延期。

(来源:2021年3月投资者关系活动记录公告)

(来源:2021年11月投资者关系活动记录公告)

无法将硅料价格上涨带来的成本压力有效传导至下游,使得电池组件行业相较于去年,日子显得非常苦逼,出现增收不增利的尴尬显现。

三、存货周转率下滑,主动备货还是滞销?

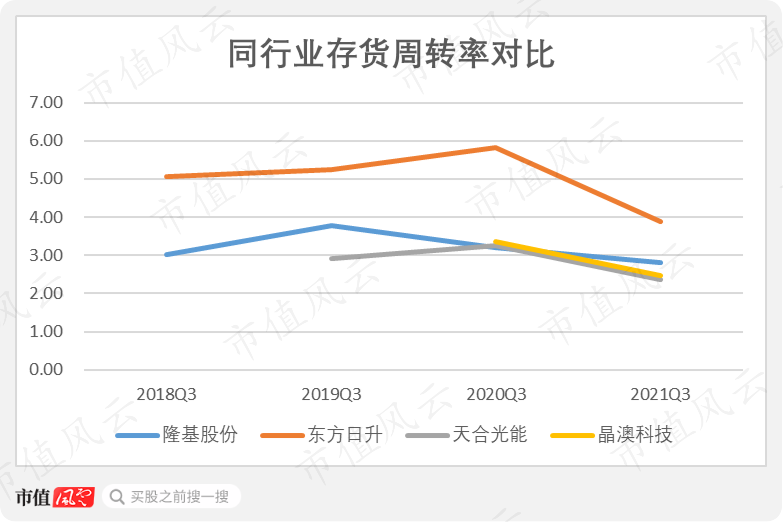

与此同时,公司存货销售周转率较去年明显下降。2021年三季报存货周转率为2.5,2020年三季报存货周转率为3.4,引起风云君对产品可能滞销的担忧。

存货周转率有“收入/存货”与“成本/存货”两个公式,前者用于分析周转获利能力,后者用于衡量营运管理能力,此处选用“收入/存货”公式。

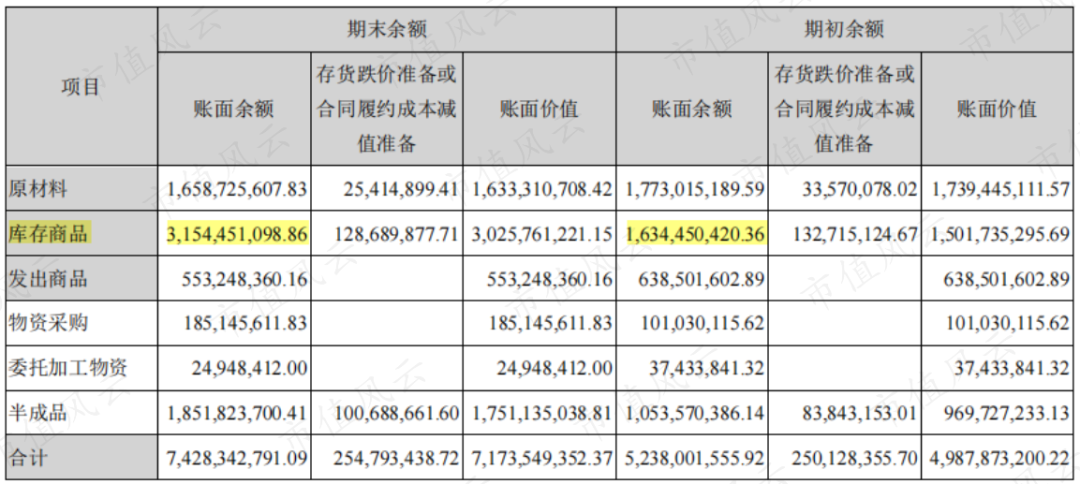

按2021年中报披露的存货结构,存货金额的增加主要来源于“库存商品”金额增加,而非“原材料”金额增长。所以可以排除硅料价格上涨的原因,存货增加主要是光伏电池组件库存量增多导致。

(来源:2021年中报)

存量光伏电池组件增多导致的存货周转率下降,可能原因有两种:产品滞销,或是为四季度销售主动备货。前者是消极原因而后者不是,所以需仔细辨别。

风云君注意到,公司“库存商品”虽较去年底显著增加,但对应的“存货跌价准备”反而较去年底减少。若该会计处理恰当,这种情况反映了电池组件库存有订单覆盖,使其可变现净值高于账面价值。

通过同行业公司对比验证,可比公司隆基股份(601012.SH)、天合光能(688599.SH)、东方日升(300118.SZ)今年三季度存货周转率指标均出现下降。

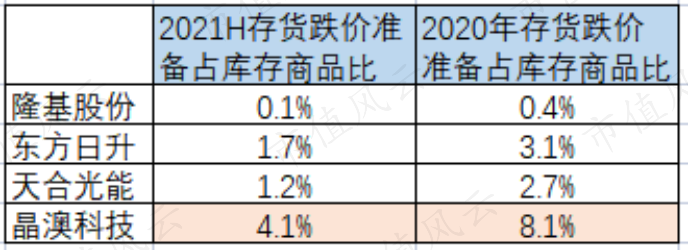

同时,行业内可比公司存货跌价准备占库存商品账面原值比均小于去年同期,且公司该比值较可比公司显得更为谨慎。

(来源:choice,年报)

可以看出,提高库存储备属于行业共通行为,且可比公司在会计估计中均认为存货贬值情况好于去年,反映出行业整体认为光伏电池组件业务的需求向好。

四、总结

从业务基本面上看,公司光伏电池组件业务在2021年呈现增收不增利的窘境,主要是由于该环节无法将硅料价格上涨的成本压力转移给下游。

行业存货周转率较以前年度下滑,结合存货跌价准备计提减少,体现出行业整体认为电池组件业务需求还是偏乐观的。

未来需关注硅料价格,只有当硅料价格回落时,才真正利好光伏电池组件行业的盈利能力。