6、10月海外备货需求增加,国内硅片出口环比增加6.6%

一、市场回顾

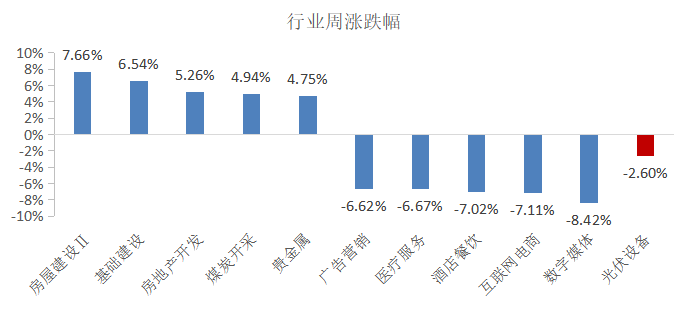

上周(2022/12/21-2022/12/25),光伏设备行业下跌2.6%,沪深300下跌0.68%,光伏设备行业跑输大盘1.92pct。从全行业看,涨幅前五行业分别是房屋建设Ⅱ(7.66%)、基础建设(6.54%)、房地产开发(5.26%)、煤炭开采(4.94%)和贵金属(4.75%)。

上周光伏行业中涨幅前五的公司有欧晶科技(18.98%)、清源股份(13.53%)、宇邦新材(9.37%)、通灵股份(8.68%)和捷佳伟创(6.3%);跌幅前五的公司分别是亿晶光电(-5.78%)、海优新材(-6.83%)、福斯特(-7.39%)、中信博(-10.43%)和金辰股份(-15.89%)。

二、行业要闻

1、国家能源局:推动分布式发电、储能、虚拟电厂等参与电力现货市场交易

11月25日,国家能源局发布《电力现货市场基本规则(征求意见稿)》、《电力现货市场监管办法(征求意见稿)》。其中《基本规则》提出,推动储能、分布式发电、负荷聚合商、虚拟电厂和新能源微电网等新兴市场主体参与交易。《监管办法》提出,储能等纳入电力调度机构调度管辖范围的市场主体。(国家能源局)

备注:储能和虚拟电厂纳入电力调度机构调度管辖范围的市场主体,有利于打通储能等商业模式。

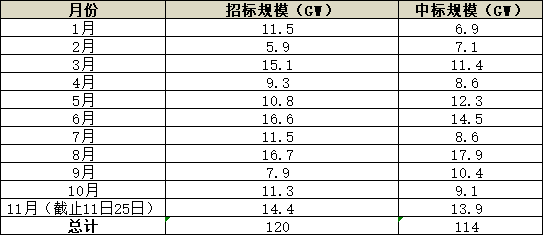

2、光伏招标跟踪:本周招标规模合计1564.75MW,中标规模合计2482.39MW

根据国际能源网对11月第4周(11月21日-11月25日)光伏EPC招/中标项目不完全统计,本周招标规模合计1564.75MW,中标规模合计2482.39MW。价格方面,本周分布式大EPC均价3.79元/W,集中式大EPC均价3.94元/W。

截止11月25日,今年光伏EPC累计招标120GW,累计中标规模114GW。(2021年国内光伏装机规模为54.88GW)

3、上周国内光伏产业链产能计划扩产情况:隆基、晶科仍在积极扩建产能

1)晶澳科技拟投资102亿在石家庄分期建设光伏切片、电池、组件一体化智能工厂及研发中心项目。

2)固德威拟募资24.99亿用于1、安徽广德市年产20GW并网逆变器及2.7GWH储能电池生产基地建设项目。2、安徽广德市年产20GW并网、储能逆变器及1.8GWH储能电池生产基地建设项目。

3)晶科能源拟投资43.66亿在海宁年产11GW高效电池生产线项目,建设期18个月;晶科光伏制造有限公司拟投资9.1亿在上饶年产8吉瓦高自动化光伏组件生产线项目,建设期9个月;上饶晶科光伏制造有限公司拟投资7.87亿建设倍增一期8GW高自动化组件项目,建设期9个月;拟投资20.27亿建设西宁二期20GW拉棒切方项目一阶段10GW工程建设项目,建设期12个月。

4)美国制造商第一太阳能(FSLR.US)拟投资11亿美元在亚拉巴马州建造年产3.5GW光伏组件工厂项目,预计于2025年投运。

5)意大利Enel集团将在美国建设3GW HJT电池和组件制造工厂,计划于2023年开始,首批光伏组件将于2024年底投放到市场。

6)东方日升拟投资27亿在滁州建设年产10GW高效太阳能电池项目,项目分两期建设,建设期约为36个月。

7)岱勒新材拟投资1.5亿在长沙新增金刚石线产能3600万公里/年项目,扩产后总产能将达到7200万公里/年,预计2023年上半年达产。

8)隆基拟投资25亿在广东鹤山市建设年产10GW单晶组件项目。(盖茨新能源)

4、上周国内光伏产业链产能投产情况:英发德耀和TCL中环有产能投放

上周共2家公司有投产,分别是英发德耀20GW太阳能电池一期项目和TCL中环智慧工厂三期项目。

1)英发德耀宜宾20GW高效晶硅太阳能电池项目一期试产、二期启动。

2)TCL中环DW智慧工厂(三期)项目正式投产,达产后,G12光伏硅片总产能将超过100GW。

5、10月海外备货需求增加,国内硅片出口环比增加6.6%

海关数据显示,2022年10月中国硅片出口量7426吨,环比增加约6.6%,同比增加47.6%。2022年1-10月硅片累计出口量6.34万吨,同比增加11.1%。据SMM了解,10月国内硅片出口增加的主要原因在于,10月欧洲各国等年底抢装备货逐渐开始,终端光伏装机需求开始爆发,对硅片、电池片等需求增加,同时国内硅片供应占据全球97%以上,随即造成海外对国内硅片需求的增长,除此之外,10月国内硅片供应亦出现增加,国内硅片总产量达到33GW,对应电池片29GW的消费量国内硅片开始出现过剩,生产厂家开始转向海外市场,进而造成出口量的增加。SMM认为,11月国内硅片出口量将出现减少,主要由于11月国外装机需求由于气候、假期等原因出现减少,随即造成国内硅片、电池片及组件等出口订单的减少。此外,随着春节临近,国内部分终端电站开启了年底抢装,国内消费出现一定好转,在一定程度上亦造成出口量的减少。(上海有色网)

6、海外屋顶光伏激发需求增量10月光伏玻璃进出口均增

海关数据显示:2022年10月光伏玻璃出口量为19.99万吨,环比增加17.4%,同比增长36.1%;2022年10月光伏玻璃进口量为0.06万吨,环比增加68.3%,同比减少79.3%;2022年10月光伏玻璃表现为净出口19.93万吨;2022年1-10月光伏玻璃累计出口量为182.95万吨,同比增加2.9%。

上海有色认为,10月份出口量环比增加17.4%,主要原因为海外屋顶装机需求有所提高叠加国内玻璃价格即将上涨引起海外适当备库,带动对光伏玻璃的需求增量。(上海有色网)

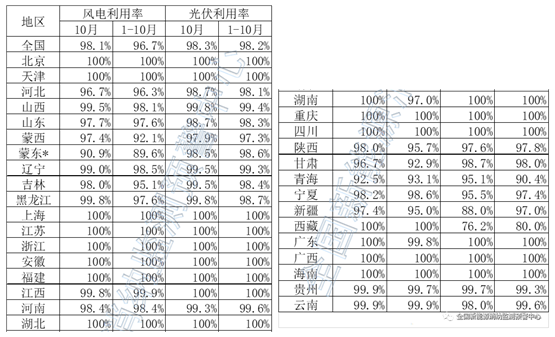

7、2022年1-10月全国光伏利用率98.2%、风电96.7%

10月25日,2022年10月全国新能源并网消纳情况发布,根据《国家能源局关于2021年风电、光伏发电开发建设有关事项的通知》(国能发新能〔2021〕25号),为引导新能源理性投资、有序建设,现将2022年10月各省级区域新能源并网消纳情况公布如下。

8、隆基、晶科、通威入选华能新疆1.2GW组件集采中标候选人

近日,华能新疆公司乌什700兆瓦光储一体化项目、兵团第二师300兆瓦光伏项目光伏组件设备预招标中标候选人公示。隆基、晶科、通威位列1、2标段中标候选人,最高价格为1.895元/W,最低价格为1.878元/W。(北极星太阳能光伏网)

三、公司预警

9、TCL中环再次下调硅片报价,行业格局或将重塑

11月27日,TCL中环(002129)再次下调硅片价格。其中,150μm厚度P型218、210、182硅片报价分别/10.04元/片、9.30元/片、7.05元/片,较10月31日报价分别下调0.47元/片、0.43元/片和0.33元/片;150μm厚度N型210、182硅片最新报价分别为9.86元/片和7.54元/片,分别较上一轮报价下调0.46元/片、0.36元/片,本次价格自11月28日开始执行。

川财证券研报预计,到2022年底,硅片企业的理论产能合计将超400GW,假设2022年全球光伏新增装机量为230GW,按照1:1.25的容配比计算,对应硅片需求约288GW左右,硅片产能或将面临过剩压力,“随着后续新增产能加速释放,硅片价格有望逐步回落,行业格局或将重塑,盈利或将承压。(证券时报)

10、双良节能:拟建设年产50GW单晶硅拉晶项目,总投资105亿元

11月25日晚的公告显示,公司11月24日召开八届董事会2022年第二次临时会议,审议通过《关于对外投资并拟签署50GW大尺寸单晶硅拉晶项目合作协议的议案》,拟与包头稀土高新技术产业开发区管理委员会签署合作协议,在包头稀土高新技术产业开发区内投资建设50GW大尺寸单晶硅拉晶项目,总投资105亿元,预计在2023年上半年开工,建设期两年。

预计项目的资金来源主要有银行贷款、融资租赁等债权融资共约30-70亿元(该金额不构成承诺,以实际情况为准),剩余的资金缺口拟通过公司自有资金、上市公司再融资(如需)等方式解决。

11、协鑫集成:芜湖协鑫20GW高效电池片制造项目一期已进入前期建设阶段

11月25日下午,协鑫集成召开了2022年第八次临时股东大会,审议《关于变更募集资金用途的议案》。针对业绩问题,协鑫集成证券事务代表表示,从今年开始,“合肥协鑫集成15GW光伏组件项目”的产能已经全部达产,营收规模同比增幅较大,公司整体经营面发生边际积极向上转变。此外,为提高市场竞争力,协鑫集成加大了电池方面的产业投资,芜湖协鑫集成新能源科技有限公司20GW(一期10GW)高效电池片制造项目已经进入前期建设阶段,正在集中主要力量以早日达产芜湖电池一期项目。(每日经济新闻)

12、锦浪科技:第四大股东东元创投拟大宗交易减持不超2%股份

锦浪科技公告,持公司股份24,151,293股(占公司总股本比例6.4028%)的股东宁波东元创业投资有限公司计划通过大宗交易方式减持公司股份不超过7,540,000股,占公司总股本比例不超过2%。

13、福斯特:股东同德实业拟减持不超800万股公司股份

福斯特11月27日公告,持股约1.71%的股东同德实业拟减持不超过800万股公司股份,约占公司总股本的0.60%。

三、解禁情况

14、晶澳科技:11.64亿股限售股将于11月29日解禁上市,占当前流通股98.8%。

免责声明

本信息研究日报基于公开市场交易信息,以及行业/政策信息等整理,内容将传递更多信息,不够成投资建议。本信息研究日报力求但不保证信息、数据的完全正确,投资者据此操作风险自担。