来源 :新兴产业汇2023-11-09

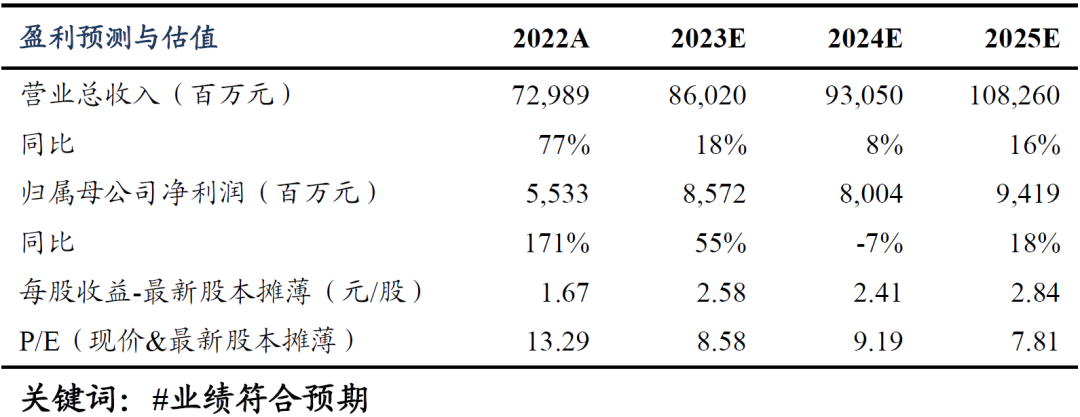

盈利预测与估值

投资要点

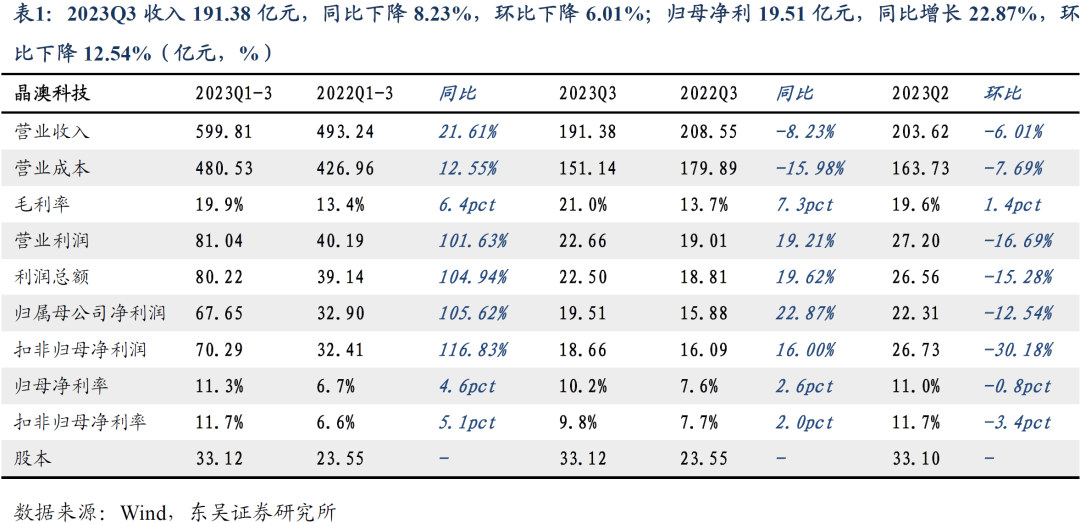

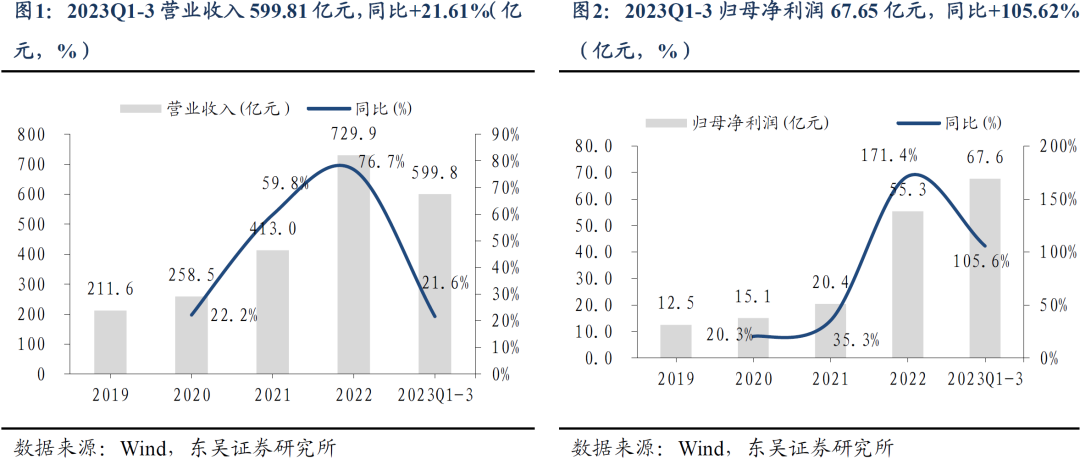

事件:(1)公司于2023年11月2日发布公告,拟以自有资金回购部分公司发行的人民币普通股,全部用于员工持股计划或者股权激励,资金总额不低于4亿元且不超过8亿元。(2)公司发布2023年三季报,2023Q1-3营业收入599.81亿元,同比增长21.61%;归母净利润67.65亿元,同比增长105.62%;扣非归母净利润70.29亿元,同比增长116.83%。其中2023Q3营业收入191.38亿元,同比下降8.23%,环比下降6.01%;归母净利润19.51亿元,同比增长22.87%,环比下降12.54%;扣非归母净利润18.66亿元,同比增长16.00%,环比下降30.18%;业绩基本符合预期。

2023Q3单瓦盈利略微下降,2023Q4出货有望提速。2023Q1-3公司电池组件业务出货量37.63GW(含自用965MW),同比增长38%,其中2023Q3出货约13.68GW,同比增长17%,环比增长10%,我们测算2023Q3单瓦利润0.14-0.15元,环比下降约3分,略低于预期,主要原因包括①公司海外出货占比降至52%,②TOPCon产能爬坡中,出货1GW+,③因越南限电部分生产受阻,美国出货700-800MW,影响部分利润。公司后续将采取更积极的签单策略,可加速提量,我们预计2023Q4出货可达17-22GW,全年出货55-60GW,同比增长45-50%;明年公司整体出货目标为40-50%增长,随TOPCon产能放量,预计占比达到65%。

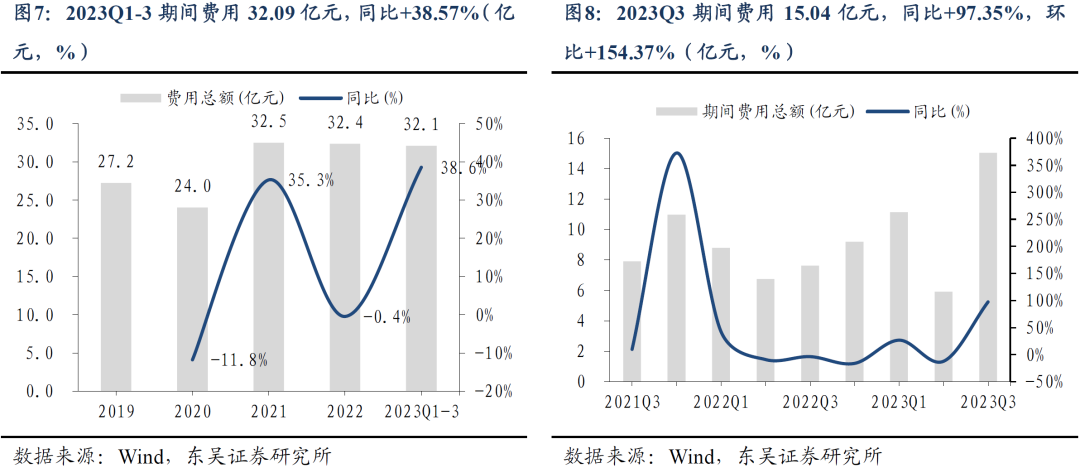

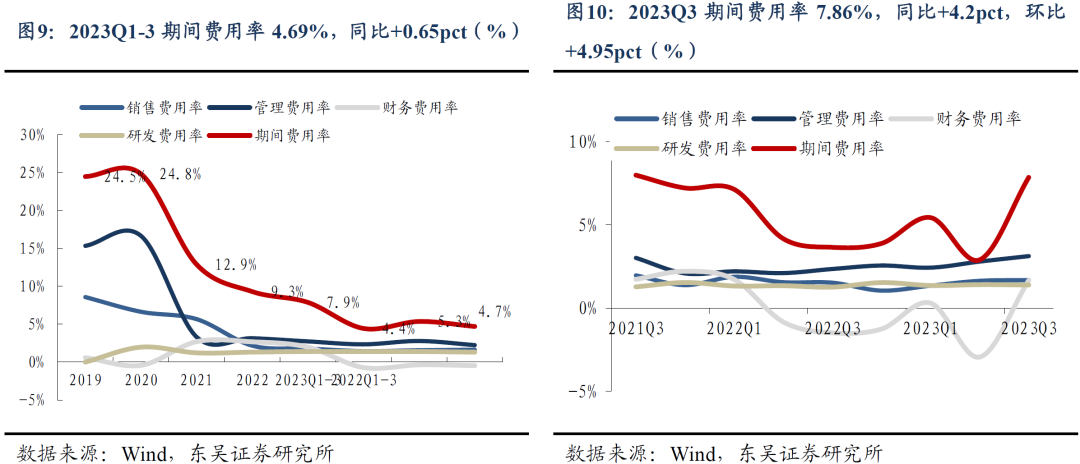

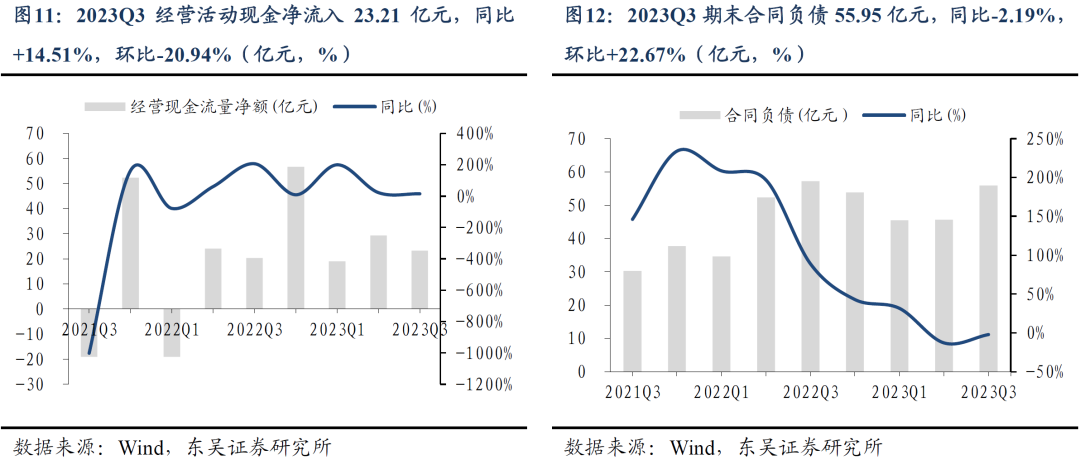

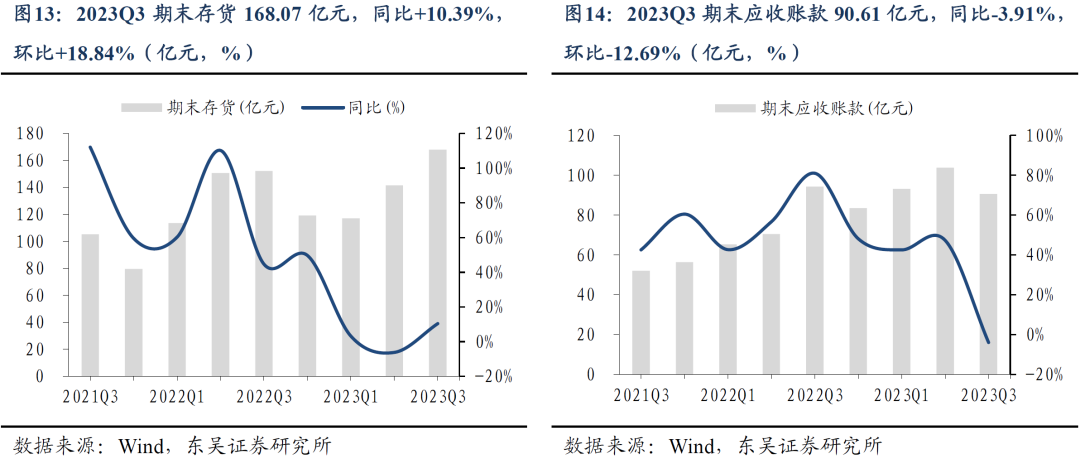

公司费用率、库存数略有提升。2023Q3期间费用率为7.86%,同比增长4.20pct,环比增长4.95pct,期末合同负债55.95亿元,同比下降2.19%,环比增长22.67%。期末存货168.07亿元,同比增长10.4%,环比增长18.84%,2023Q3计提3.24亿资产减值。

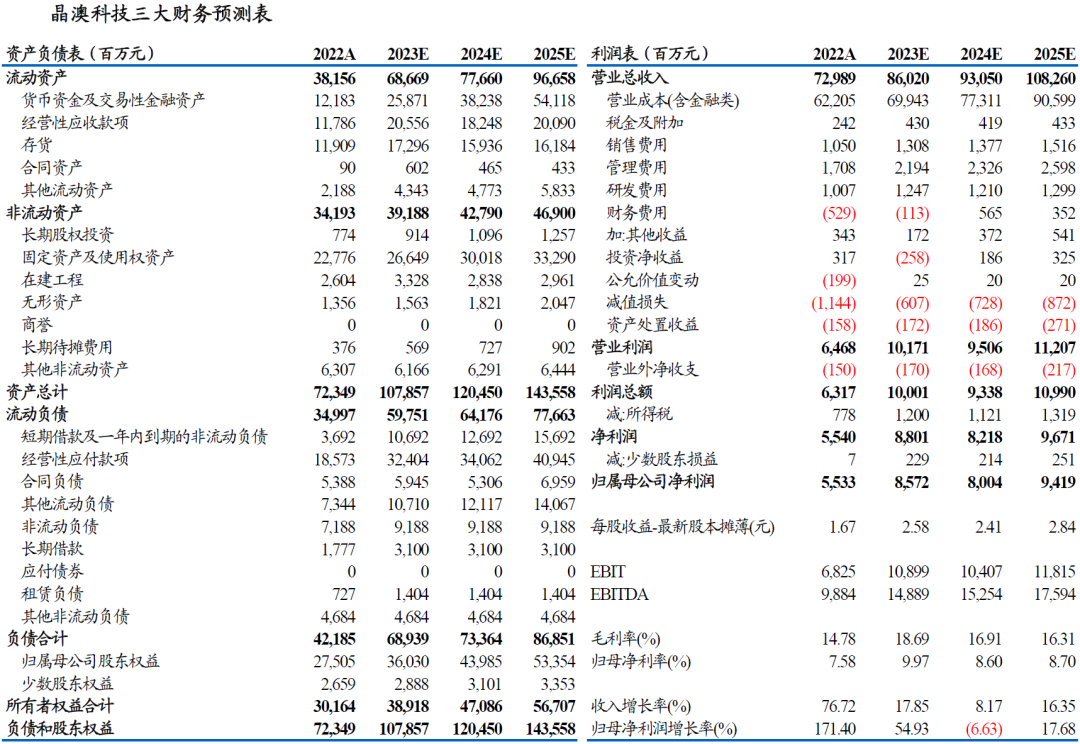

盈利预测与投资评级:基于产业链价格下行,我们下调2023/24/25年盈利预测,预计公司2023-2025年归母净利润86/80/94亿元(前值100.4/128.6/160.9亿元),同比增加55%/-7%/18%,基于公司规模位于前列,我们给予公司2024年15倍PE,对应目标价36.15元,维持“买入”评级。

风险提示:政策不及预期,竞争加剧。

正文

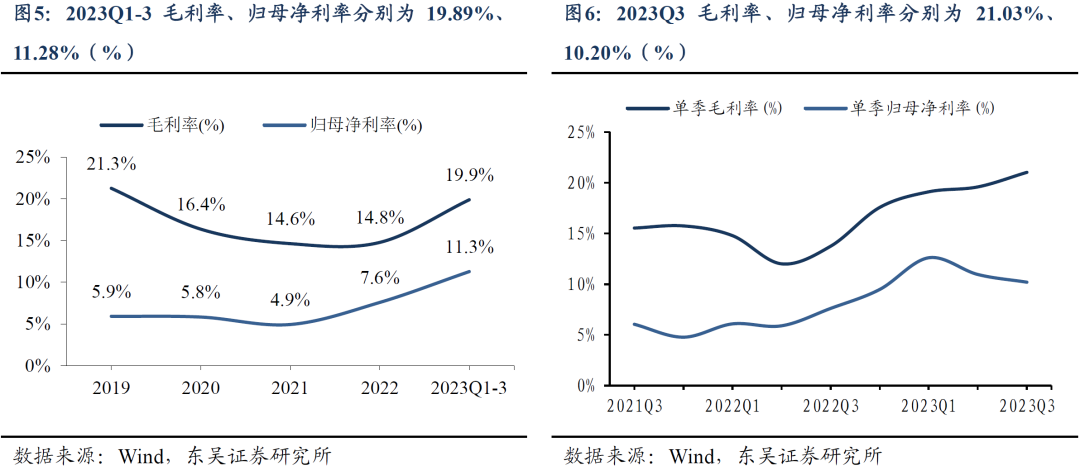

事件:公司发布2023年三季报,2023Q3实现营业收入191.38亿元,同比下降8.23%,环比下降6.01%;实现利润总额22.5亿元,同比增长19.62%,环比下降15.28%;实现归属母公司净利润19.51亿元,同比增长22.87%,环比下降12.54%;扣非归母净利润18.66亿元,同比增长16.00%,环比下降30.18%。2023Q3毛利率为21.03%,同比上升7.29pct,环比增长1.44pct;2023Q3归母净利率为10.20%,同比上升2.59pct,环比下降0.76pct;2023Q3扣非归母净利率9.75%,同比上升2.04pct,环比下降3.38pct。

2023Q3单瓦盈利略微下降,2023Q4出货有望提速。2023Q1-3公司电池组件业务出货量37.63GW(含自用965MW),同比增长38%,其中2023Q3出货约13.68GW,同比增长17%,环比增长10%,我们测算2023Q3单瓦利润0.14-0.15元,环比下降约3分,略低于预期,主要原因包括:①公司海外出货占比降至52%,②TOPCon产能爬坡中,出货1GW+,③因越南限电部分生产受阻,美国出货700-800MW,影响部分利润。公司后续将采取更积极的签单策略,可加速提量,我们预计2023Q4出货可达17-22GW,全年出货55-60GW,同比增长45-50%;明年公司整体出货目标为40-50%增长,随TOPCon产能放量,预计占比达到65%。

公司费用率、库存数略有提升。公司2023Q3期间费用合计15.04亿元,同比增长97.35%,环比增长154.37%;期间费用率为7.86%,同比增长4.20pct,环比增长4.95pct。2023Q3销售、管理、研发、财务费用分别同比上升1.25%、上升21.97%、上升1.15%、上升202.42%至3.22亿元、5.98亿元、2.66亿元、3.17亿元;费用率分别同比上升0.16、上升0.77、上升0.13、上升3.14个百分点至1.68%、3.12%、1.39%、1.66%。

销售取得现金增加,应收账款周转率提高。2023Q3经营活动现金流量净流入23.21亿元,同比增长14.51%,环比下降20.94%。销售商品取得现金184.43亿元,同比增长14.38%,环比增长4.53%。期末合同负债55.95亿元,同比下降2.19%,环比增长22.67%。期末应收账款90.61亿元,同比下降3.91%,环比下降12.69%。应收账款周转天数同比下降2.05天至39.18天。期末存货168.07亿元,同比上升10.39%,环比增长18.84%。存货周转天数同比上升7.31天至81.1天。

盈利预测与投资评级:基于产业链价格下行,我们下调2023/24/25年盈利预测,预计公司2023-2025年归母净利润86/80/94亿元(前值100.4/128.6/160.9亿元),同比增加55%/-7%/18%,基于公司规模位于前列,我们给予公司2024年15倍PE,对应目标价36.15元,维持“买入”评级。

风险提示:政策不及预期,竞争加剧。

晶澳科技三大财务预测表

往期报告:

深度报告:

2023.03.05:深度!【东吴电新】晶澳科技:深修内功的一体化龙头,N型时代再度加码

点评报告:

2023.07.12:【东吴电新】晶澳科技 23H1业绩预告:23Q2出货保守,23H2有望明显提升

2023.04.27:【东吴电新】晶澳科技23年Q1点评:美国高溢价进一步体现,盈利能力持续超预期!

2023.03.23:【东吴电新】晶澳科技2022 年报点评:盈利能力持续超预期,2023年迎量利双升!

团队介绍