新能源必定是未来10年、20年甚至50年的投资热点,《新能源正前方》便是专注于新能源垂直领域深度分析的账号。除了新能源汽车,也覆盖光伏、风电、水电等多个细分子行业,是《价值事务所》的完美补充。强烈推荐大家关注一下????

2024年的光伏行业很难,2025年的光伏行业看起来也没有很乐观,不仅行业里的中小厂商感到艰难,连那些老牌头部厂商也感到艰难,同样在谋求平安过冬。

晶澳科技2024年电池组件出货量同比大幅增长,达到79.447GW(含自用1.544GW),其中海外出货量占比约49%。根据InfoLink 统计,公司去年位居全球组件出货第三名。

然而,尽管市场份额保持相对“稳健”,公司的盈利能力却遭受严重考验!根据公司2024年年报,去年全年实现营收701.21亿元,同比下降14.02%;归母净利润亏损46.56亿元,同比由盈转亏,且亏损额超过上年年末净资产的10%。具体到Q4,光是单季度就亏掉了近42亿。进入2025年,公司经营继续承压,Q1营收106.72亿,同比下降33.18%,归母净利润亏损16.38亿。毛利率端更是暴跌,2024年全年毛利率仅为4.48%,到了2025年Q1更是干脆转负了,为-6.71%,均低于其他几个组件巨头。

在交出了一份近10年来最差的业绩报告后,4月28日,公司宣布递表港交所主板,正式冲击“A+H”两地上市。

很显然,在光伏行业处于下行周期、公司经营持续承压的情况下,晶澳科技希冀通过国际化资本运作破解困局、重塑竞争力。

01

“财技”一流

晶澳科技不是第一家申请A+H两地上市的光伏公司,此前钧达股份已经率先在香港联交所主板挂牌上市,成为首家A+H两地上市的光伏公司,但这并不能说明晶澳科技在国际化资本运作上的落后。虽然晶澳科技相比其他几个光伏组件巨头低调很多,但它在资本市场上的运作风格可以说恰恰相反,事实上,晶澳科技的资本运作史简直就是中国光伏行业的缩影。

晶澳科技由靳保芳于 2005 年创立,成立之初主要从事太阳能电池制造,仅仅两年后的2007年,晶澳科技就成功登陆纳斯达克,成为继无锡尚德、天合光能之后又一家登陆美股的中国光伏公司,募资2.25亿美元,上市当天股价大涨41%,市值突破10亿美元。

成功募资后公司逐步向下游组件和发电业务延伸,实现了垂直一体化布局,加上彼时欧美光伏市场大爆发,公司也进入了发展快车道,一度被高盛、摩根士丹利等机构列为“最具成长性中概股”之一,长期处于全球光伏出货量前四行列。

但2012年,由于遭遇欧美双反,晶澳科技的股价一路阴跌,到了2016年后更是长期徘徊在3美元以内,市值也缩水到不足3亿美元。于是在2017年底,靳保芳组了一个买方团发起了私有化要约,并最终在2018年完成交易,晶澳从美股退市。

然而,才刚刚从美股退市,晶澳旋即开启了冲击A股的征程,很快,2019年就以75亿的价格借壳天业通联成功登陆A股。

晶澳科技这种资本运作的“财技”堪称一流,从美股退市后无缝上A股,很快就迎来了行业大爆发催生的史无前例的光伏大牛市。

向来对资本运作敏感的晶澳科技也没有浪费这一波牛市,通过定向增发和发行可转债的方式疯狂融资,2020年10月、2022年5月晶澳科技分别以定向增发的方式募资52亿元、50亿元,2023年通过可转债募资89.6亿元,合计191.6亿元。

募资用途主要用于年产5GW高效电池和10GW高效组件及配套项目、年产20GW单晶硅棒和20GW单晶硅片项目、包头晶澳(三期)20GW拉晶切片项目、年产10GW高效电池和5GW高效组件项目、年产10GW高效率太阳能电池片项目以及补充流动资金等,公司也籍此快速低调发育成为了行业内的垂直一体化厂商。

对于此次港股IPO募集资金的用途,晶澳科技表示将主要用于公司全球化战略用途,包括但不限于推进全球海外产能建设和全球化营销网络建设、加大全球化研发与技改投入、提升公司数字化和智能化能力、优化资本结构、补充营运资金及其他一般公司用途。

在光伏行业依然处于周期下行阶段的情况下,晶澳科技能否最终成功登陆港股、又能募集到多少资金尚存在不确定性,但相比港股IPO的不确定性,有另外两个不确定性甚至更值得担忧。

02

技术路线似有摇摆

在此前的P型向N型转型的浪潮中,晶澳科技选择了TOPCon技术,2024年全年,公司的N型组件出货占比达到70%,到了2025年Q1,公司的N型组件出货占比更是达到了95.8%。不过TOPCon技术进化也很快,去年几个头部厂商纷纷推出了TOPCon 2.0 产品,普遍功率可以达到660W以上,转化率普遍为24.8%,像晶科能源、通威等已经明确了将产能升级到TOPCon 2.0的规划,甚至已经在规模推640~650W的产品了。虽然晶澳科技也在今年首次发布了DeepBlue5.0组件,功率达670W,转换效率更是提升至24.8%,同样步入TOPCon 2.0,但却并没有明确产品升级的时间节奏。

相反公司在BC技术上的动作可不少。根据年报的披露,公司的BC技术已经完成小批量试跑。此外,根据业绩交流会上的信息,公司看好BC技术在细分市场上的竞争力,随着BC工艺路线明朗化后,会考虑投入部分产能。

甚至公司还拟与金阳新能源的间接全资子公司金阳泉州新能源科技有限公司成立合资公司,鼎力推进4GW混合钝化背接触(HBC)升级改造项目合资协议,合作方式跟此前其与隆基的合作一样,金阳收取技术服务费提供技术输出,帮助将晶澳科技的P型产能升级为HBC产能。

究竟公司真的只是小批量试水BC技术还是另外有其他想法?对于光伏企业而言,技术路线的重要性再怎么强调都不为过,晶澳科技技术路线的不明朗也是市场顾虑的因素所在。

不仅是未来技术路线不明朗,公司未来接班人同样充满很大的不确定,这甚至更令人担忧。

03

谁来接班?

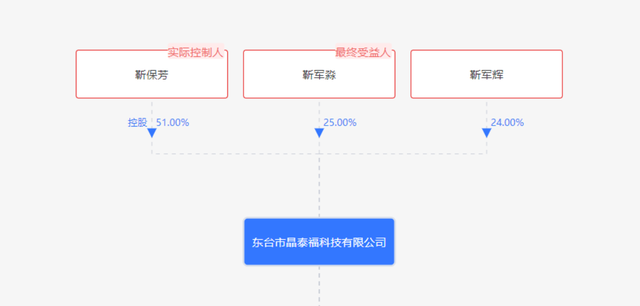

晶澳科技的控股股东是晶泰福,晶泰福的实控人是靳保芳,靳保芳育有两女――姐姐靳军辉和妹妹靳军淼,此前妹妹靳军淼一直跟随在父亲靳保芳左右,姐姐之前从政。由于靳保芳年岁渐长,2021年后,靳军辉也进入了公司,一直担任晶澳科技助理总裁一职并进入董事会。妹妹虽然没有任要职,但其丈夫陶然担任董事以及副总经理,也是公司董事。

2021年6月,靳保芳将其持有的晶澳科技控股股东晶泰福的25%股权转让给二女儿靳军淼。2023年8月,晶泰福再次进行股权变更,靳保芳妻子范彩萍将持有的24%股权转给了大女儿靳军辉。至此,现在看到的晶泰福的股权结构变更成靳保芳持股51%、大女儿持股24%、二女儿持股25%。

很显然,无论是在股权还是职位上,靳保芳都努力做到了“一碗水端平”,挺难得的,但也难免让人感受到了浓浓的家族企业气息。

虽然靳保芳现在还在执掌晶澳科技的大方向,但今年已经73岁的他,接班问题已经迫在眉睫,后续谁来接班是个问题,能否平稳接班更是市场关注所在。

在前十大组件厂商中,晶澳科技一直是低调却稳健的那一个,但今时不同往日,光伏行业进入周期底部,公司技术路线尚未完全明朗,接班人问题又悬而未决,晶澳科技还能继续稳健地穿越行业周期吗?

如果大家对所长调研看的企业、行业专家交流纪要感兴趣,可以加入《价值宝库》查看。《价值宝库》是所长团队精心打造的资料库,里面每天会上传100+内容,绝大多数都是大家最为关心的一手调研纪要,此外还有各种研报、突发/热门事件分析以及宏观政策、市场解读等内容,总之,只要是投资有用的,我们能找到的,都会上传到里面。在《价值事务所》或《新能源正前方》后台消息对话框回复“价值宝库”或扫描下方二维码即可加入。