来源 :PV光圈见闻2026-05-07

在光伏行业“至暗时刻”的背景下,晶澳科技(002459.SZ)于5月6日举办的2025年度业绩说明会,成为了市场观察行业拐点的重要窗口。

编辑|清韵

出品| PV光圈见闻

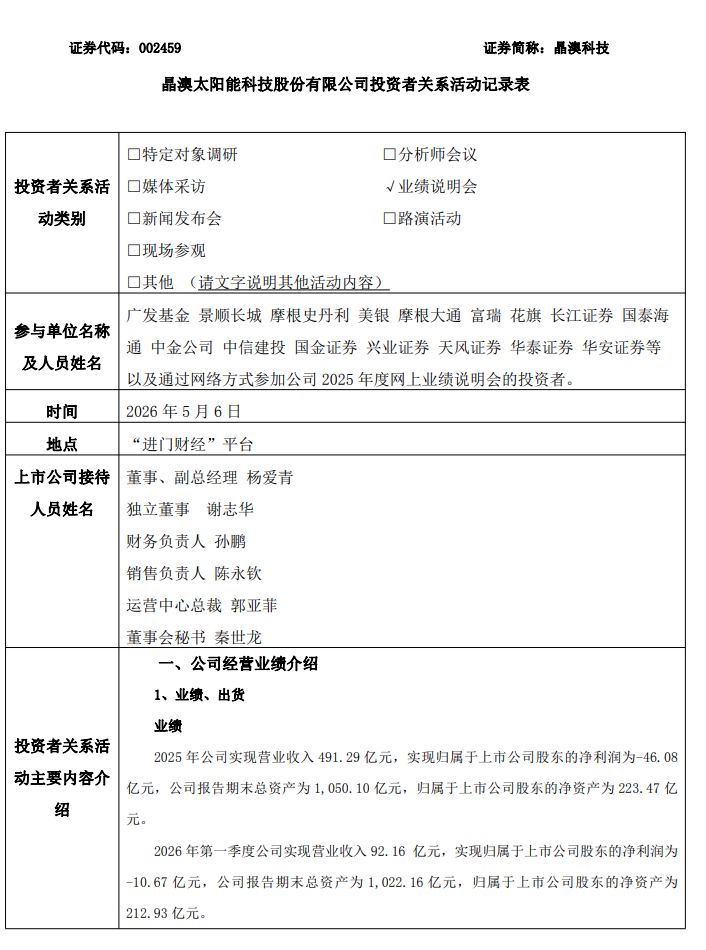

晶澳科技执行总裁杨爱青,财务负责人孙鹏,运营中心总裁郭亚菲等均出席交流会。面对全行业深陷亏损泥潭的现状,晶澳科技交出了2025年净亏损46.08亿元的成绩单。

在长达数小时的交流中,从摩根士丹利、中金公司等顶级机构,到数万名中小投资者,共同聚焦于一个核心问题:在行业产能出清的深水区,晶澳科技何时能“上岸”?

业绩透视:平衡亏损与现金流保卫战

首先,我们需要客观审视晶澳科技的账面数据。

回顾2025年,受行业供需失衡及价格战拖累,晶澳科技营收491.29亿元,净亏损46.08亿元;2026年一季度,营收92.16亿元,亏损10.67亿元。乍看之下,似乎是一份令人沮丧的报表。晶澳科技2026年Q1亏损10.67亿,电池组件出货11.87GW

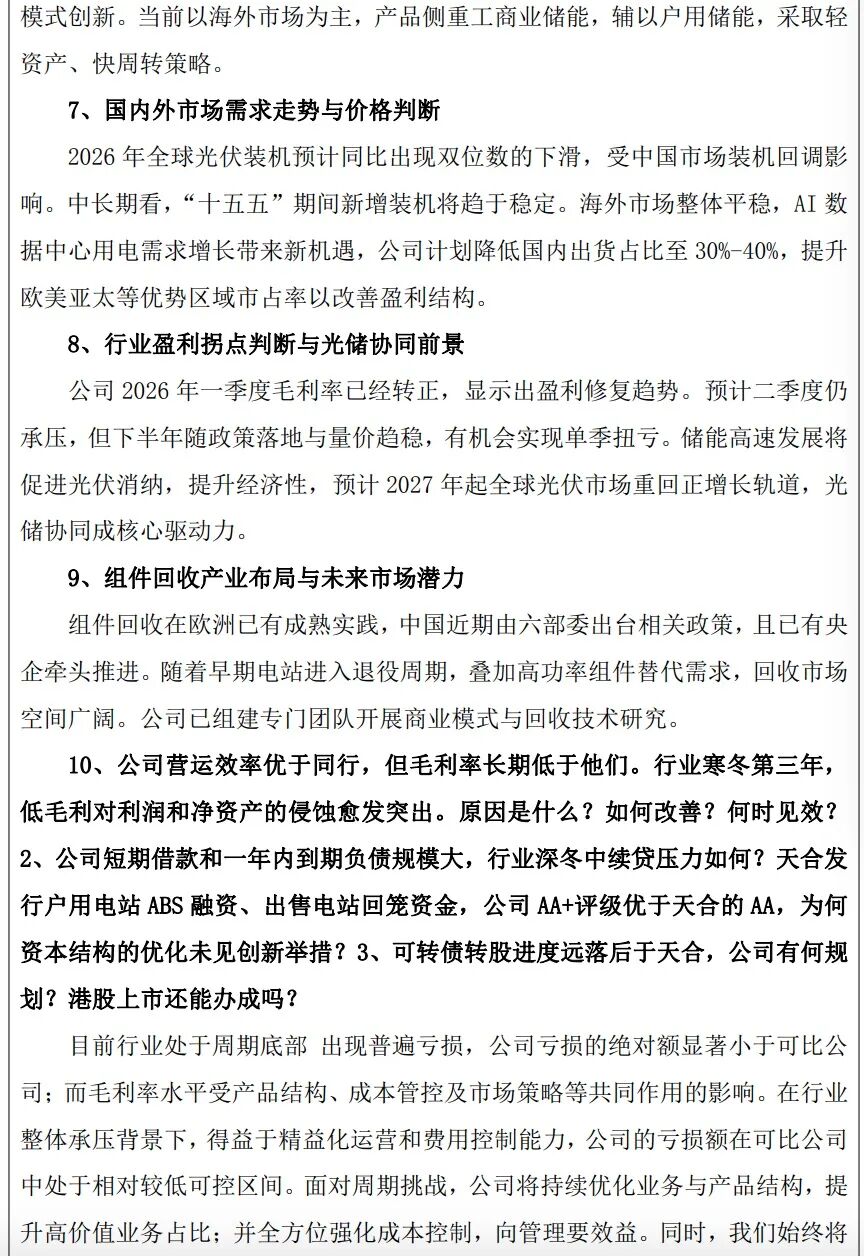

管理层在会上直言不讳地指出:“在行业整体承压背景下,得益于精益化运营,公司的亏损额在可比公司中处于相对较低可控区间。”

交流会上,投资者关于“低毛利侵蚀净资产”的质疑声不断。面对短期借款与一年内到期负债的规模压力,晶澳科技将“现金为王”奉为圭臬。该公司表示,始终将现金流安全置于首位,通过审慎控制资本支出和优化供应链管理,确保在行业周期底部实现“现金平衡”。这种“不盲目扩张、先活下来”的务实姿态,赢得了资本市场的一定信任。

PV光圈见闻注意到,在业绩说明会中,技术路线的探讨成为了最硬核的环节之一。

作为老牌组件龙头,晶澳科技2025年研发投入29.58亿元,占营收比重超6%。持续的研发支出换来了技术护城河,公司n型倍秀(Bycium+)电池量产转换效率最高突破27.5%,这一数据在量产产品中处于顶尖水平。

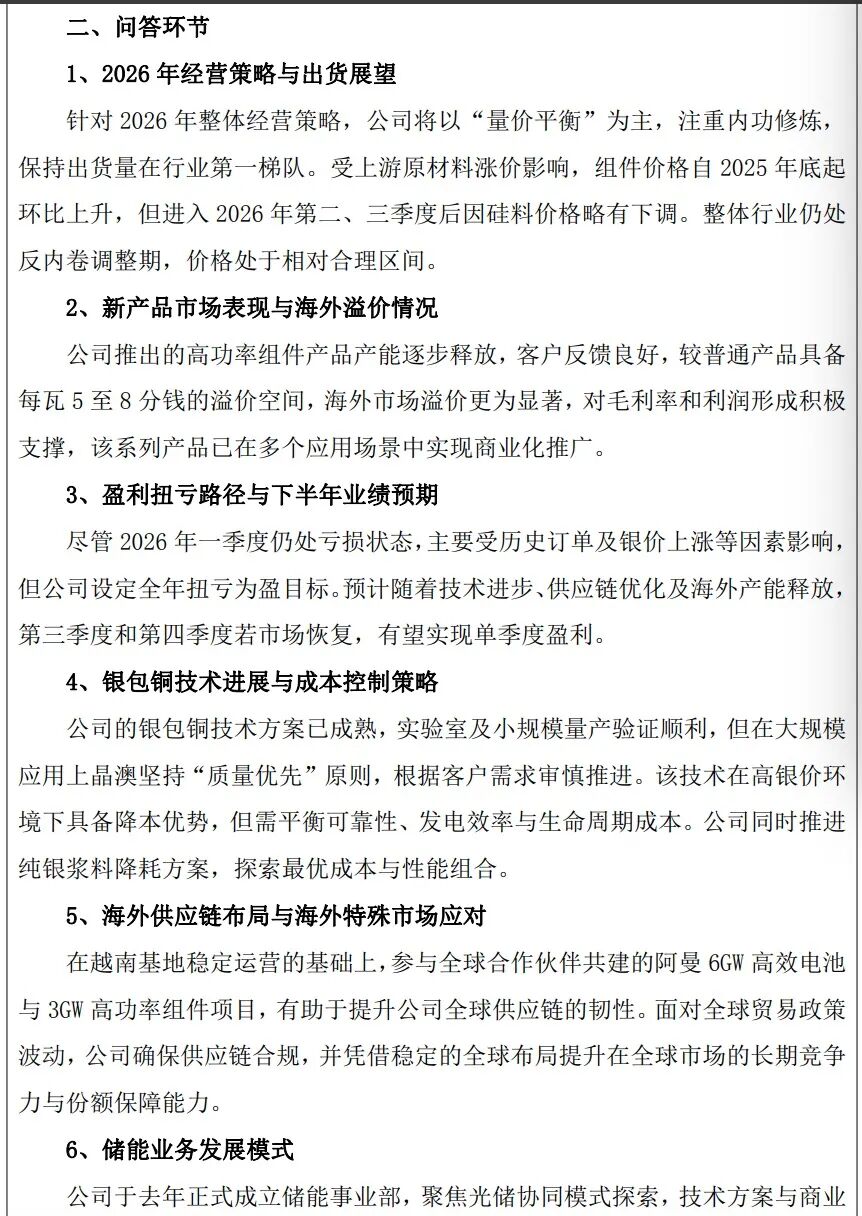

据介绍,公司推出的高功率组件产品产能逐步释放,较普通产品具备每瓦 5 至 8 分钱的溢价空间,海外市场溢价更为显著,对毛利率和利润形成积极支撑,该系列产品已在多个应用场景中实现商业化推广。

而针对困扰全行业的“银价上涨”难题,晶澳科技亮出了银包铜技术。管理层表示,目前这一技术已在实验室及小规模量产中验证顺利。虽然公司坚持“质量优先”原则,审慎推进大规模应用,但该技术储备无疑为未来降低成本提供了巨大的想象空间。在高银价环境下,谁能控制住银耗,谁就能在价格战中多一口“气”。

如果说技术是盾,那么战略就是矛。晶澳科技正在通过“光储一体化”和全球化布局,寻找新的增长极。

过去,储能常被视为光伏的附属品。如今,晶澳科技已正式成立储能事业部,不再满足于简单的设备提供。在储能业务方面,公司以“光储+X”为核心发展方向,当前以海外市场为主,产品侧重工商业储能,辅以户用储能,采取轻资产、快周转策略。

展望未来:2026年下半年能否迎来“拐点”?

对于投资者最关心的“何时扭亏”问题,晶澳科技给出了相对乐观的时间表。

受历史订单及银价上涨等因素影响,2026年一季度晶澳仍处亏损状态,但公司设定了全年扭亏为盈目标。晶澳科技表示,公司 2026年一季度毛利率已经转正,显示出盈利修复趋势。预计二季度仍承压,但下半年随政策落地与量价趋稳,有机会实现单季扭亏。

晶澳科技管理层预计,随着技术进步、供应链优化及海外产能释放,第三季度和第四季度若市场恢复,有望实现单季度盈利。

虽然2026年全球光伏装机预计同比下滑,但AI数据中心带来的用电需求激增,为行业提供了新的变量。

管理层明确表示,储能的高速发展将促进光伏消纳,预计2027年起全球光伏市场重回正增长时,光储协同将是核心驱动力。