沪电股份:高端 PCB 龙头,专注数通与汽车领域

沪电股份聚焦于高端 PCB 生产,已成为全球领先厂商。

公司成立于1992年,主要从事印刷电路板的生产、销售及售后服务,产品覆盖了通讯设备、汽车、工业设备、数据中心、网通、微波射频、半导体芯片测试等多个领域,其中企业通讯市场板(约占2021年收入的 65%)和汽车板(约占收入的 23%)是两大核心业务。

目前,公司的 PCB 产品已获得华为、中兴、诺基亚、思科、爱立信、大陆、博世、特斯拉、夏普、索尼等国际国内知名厂商认可。

自成立以来,公司始终执行既定的“聚焦 PCB 主业、精益求精”的运营战略,连续多年入选中国印制电路行业协会(CPCA)、行业研究机构 Prismark、N.T.Information 等行业协会及研究机构发布的 PCB 百强企业。

报告要点#1:服务器&交换机放量升级,公司高速 PCB 产品需求强劲

全球云计算厂商对数据中心建设的大规模投入带动了交换机和服务器的扩容或迭代升级,进一步增加了对上游高速 PCB 产品的需求。

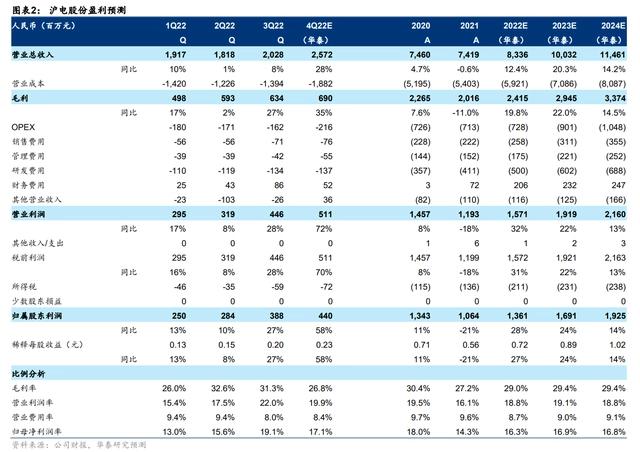

在绑定华为、中兴、思科等国内外众多服务器厂商及云厂商的客户优势下,随着全球数据中心的大规模建设,沪电股份有望充分受益于服务器&交换机的放量升级,我们预计公司企业通讯市场板 2022-2024E 收入 CAGR 或将达到 12.1%。

同时,公司率先布局新一代服务器、交换机用 PCB 产品(目前次世代服务器平台 PCB 产品以及 400G 交换机 PCB 产品已批量生产)。随着产品结构的升级,我们预计公司企业通讯市场板 2023E-2024E 毛利率将提升至 34.0%。

报告要点#2:紧握汽车电动化&智能化趋势,打开第二成长曲线

沪电股份积极把握汽车电动化&智能化的趋势,大力发展汽车板业务,客户覆盖大陆、博世等全球领先 Tier 1 以及比亚迪、特斯拉等头部新能源车企,预计公司汽车板业务 2022-2024E 收入 CAGR 或将达到 27.0%。

同时,公司积极推进高层高频高速 PCB 产品落地,目前应用于 BMS、24/77GHz 毫米波雷达、4D 车载雷达、自动驾驶域控制器、智能座舱域控制器等领域的产品已实现量产,并通过与 Schweizer Pack 等高端技术,夯实公司在高端汽车 PCB 领域的竞争优势。随着产品结构的不断升级,我们也预计公司汽车板 2023E-2024E 毛利率将提升至 23.5%。

盈利预测:我们预计公司归母净利润 2022-2024E CAGR 为 21.9%

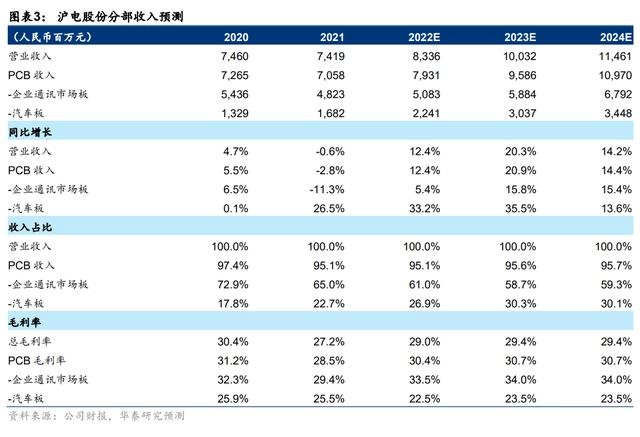

沪电股份的收入主要来源是 PCB 业务中的企业通讯市场板和汽车板的销售收入。

受益于下游服务器与交换机等网路设备的扩容与升级,以及新能源汽车领域的高景气度,我们预计公司 2023E-2024E 的营业收入分别为 100 亿元和 115 亿元,对应 2022-2024E CAGR 为 15.6%。

同时,随着公司产品结构不断优化(积极布局应用在服务器以及交换机领域的高多层板,以及应用在汽车 ADAS、智能座舱、动力系统电气化与汽车电子功能架构等领域的中高端 PCB),以及产能布局的不断改进(将青淞厂 22 层以下 PCB 产品以及沪利微电中低阶汽车板产品加速向黄石沪士转移),我们预计公司的毛利率到 2024E 也将稳步上升至 29.4%,公司的归母净利润在 2024E 将达到 19.3 亿元(22-24E CAGR:21.9%)。

分产品类型来看,公司的收入主要来自于 PCB 业务中的企业通讯市场板和汽车板的销售收入。2021 年,公司实现营业收入 74 亿元,PCB 产品的销售收入为 71 亿元,占整体收入的 95%;其中,企业通讯市场板 2021 年销售收入为 48 亿元,占整体收入的 65%;汽车板 2021 年销售收入为 17 亿元,占整体收入的 23%。

企业通讯市场板企业通讯市场板是公司基础性产品。全球云计算厂商对数据中心建设的大规模投入带动了交换机和服务器的扩容或迭代升级,进一步增加了对上游高速 PCB 产品的需求。在绑定华为、中兴、思科等国内外众多服务器厂商及云厂商的客户优势下,随着全球数据规模快速增长(根据 IDC 预测,2026 年全球数据规模将增加至 216.0ZB,2022-2026E CAGR 为 21.2%)以及数据中心的大规模建设,沪电股份将充分受益于服务器&交换机的放量升级,我们预计公司企业通讯市场板 2022-2024E 收入 CAGR 或将达到 12.1%。

盈利方面,我们看到 PCB 核心原材料覆铜板价格在 2022 年有明显下降,公司面临的成本压力有所缓解,我们因此预计 2022 年公司企业通讯市场板毛利修复至 33.5%;展望 2023-2024 年,随着产品结构的升级(目前次世代服务器平台印制电路板已批量生产,高阶数据中心交换机 PCB 中用于 400G 交换机的产品已批量生产等),我们预计公司企业通讯市场板毛利率将进一步提升至 34.0%。

汽车板

汽车板业务是公司的第二大业务。近几年汽车的电动化和智能化等趋势衍生了更多汽车电子的应用场景,也带动了中高端汽车板的需求。

沪电股份积极把握新能源汽车的发展机遇,客户覆盖大陆、博世等全球领先 Tier 1 以及比亚迪、特斯拉等头部新能源车企,我们也预计公司将持续受益于新能源车的高景气度(根据华泰汽车电子团队预测,全球/中国新能源车销量 2023-2027 年 ECARA 为 21/16%。),汽车板业务 2022-2024E 收入 CAGR 或将达到 27.0%。

盈利方面,我们看到公司 2022 年加速将中低阶汽车板产品向黄石二厂转移,公司汽车板业务仍处于产能调整阶段,我们因此预计公司 2022 年汽车板的毛利率或下降至 22.5%;展望 2023-2024 年,公司一方面推进高层高频高速 PCB 产品落地(目前应用于 BMS、24/77GHz 毫米波雷达、4D 车载雷达、自动驾驶域控制器、智能座舱域控制器等领域的产品已实现量产),另一方面与 Schweizer Pack 技术,夯实在高端汽车 PCB 领域的竞争优势,产品结构不断升级,我们也预计公司汽车板毛利率将提升至 23.5%。

产业链位置:公司位于 PCB 产业链中游

在 PCB 产业链中,最上游主要是铜箔、木浆、玻纤纱以及合成树脂等基础原材料,上游为覆铜板,下游为通讯、服务器、消费电子和汽车电子等终端应用领域。

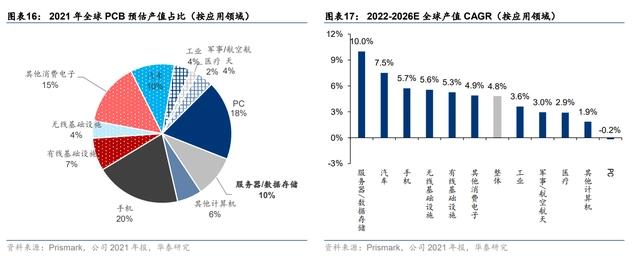

根据 Prismark,2019 年全球 PCB 市场规模达到 613 亿美元,其中,通信领域和服务器领域为 PCB 最大的两个应用领域,分别占全球市场份额的 33.0%和 28.6%。

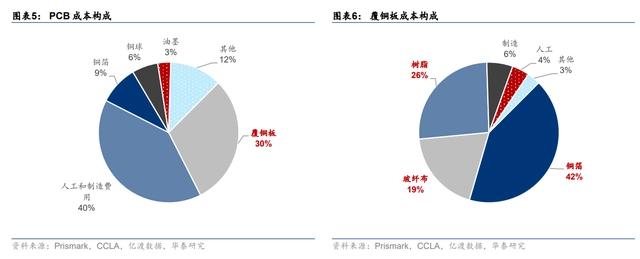

覆铜板是制作 PCB 的核心材料,约占 PCB 成本的 30%。

覆铜板与 PCB 的品质、性能关系密切,其供应水平和生产技术对 PCB 的制造有显著影响,且覆铜板行业集中度更高,议价能力更强,因此覆铜板的价格波动对 PCB 成本端影响较大。

在覆铜板的成本构成中,铜箔、树脂和玻纤布是三大主要原材料,分别占成本的 42%、26%和 19%,合计占比超 85%,因此三者的价格波动也会显著影响 PCB 的制造成本。

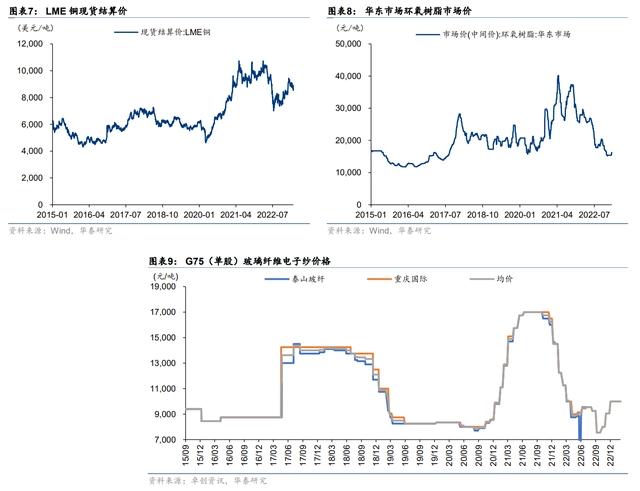

成本端:铜价或将持续上行,但价格压力短期或仍由覆铜板企业承担

环氧树脂和玻纤布价格下滑明显;铜价虽有下滑,但仍处历史较高水平。铜价是影响 PCB 核心原材料覆铜板成本的重要因素。

自 2020 年 4 月以来,LME 铜价持续上涨,带动铜箔价格增加,驱动 PCB 成本增加。

另外,从 2H20 开始,环氧树脂价格和玻纤布价格的上涨也进一步提升了 PCB 成本压力。

2022 年至今,环氧树脂价格和玻纤布价格持续下滑,而铜价虽相对有所下滑,但仍处在历史较高水平。虽然覆铜板企业面临铜价压力,但由于消费类 PCB 需求较弱,目前铜价压力仍由覆铜板企业承担,并未转移给 PCB 厂商。

展望 2023 年,覆铜板原材料成本或将回升:

1)铜价方面:华泰有色团队预计铜的供给呈现短缺且缺口呈扩张趋势,铜价有望持续上行(资料来源:华泰有色团队 3 月 6 日发布的《顺周期的春天,积极布局》);

2)玻纤布价格方面:考虑到消费类 PCB 板的需求修复仍需要等待,我们预计玻纤布价格或仍将在底部盘整;

3)环氧树脂价格方面:由于此前产能扩张过多,总体产能供给过剩,目前环氧树脂价格也处于历史低位,我们预计今年环氧树脂的价格或仍旧承压。

虽然覆铜板企业面临的铜价成本压力或将加大,但考虑到消费类 PCB(根据 Prismark 数据,消费类 PCB 占了全球 2021 年 PCB 总产值的 53%)需求修复仍需要时间,我们预计短期内铜价成本压力或仍将由覆铜板企业承担,难以传递给以沪电为代表的 PCB 企业。

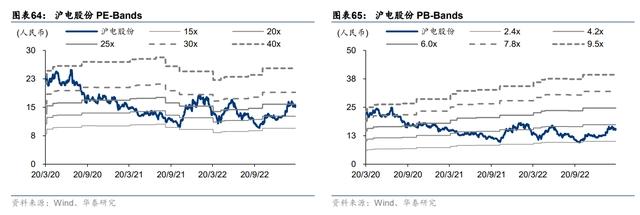

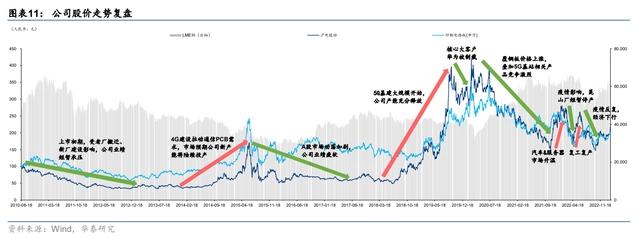

估值:采用 PE 估值法,给予目标价 22.30 元

我们采用 PE 估值法。考虑到公司业务主要集中在高景气度的企业通讯领域和汽车领域,以及产品高端化趋势明显,看好公司的长期发展,给予 25.0x 2023E 目标 PE(vs 可比公司 2023E PE:18.0x),对应目标价为 22.30 元。

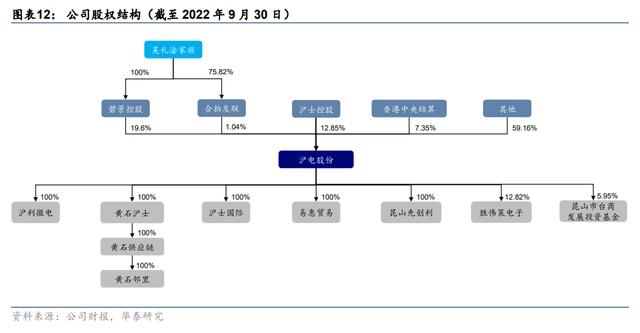

股价复盘

从 2010 年 8 月 18 日于深交所上市以来,公司的股价经历了几轮起伏。

2010 年 8 月-2013 年 11 月,受老厂搬迁、新厂建设的影响,公司产能受限,业绩短暂承压,从而拖累股价。

2013 年 12 月-2015 年 7 月,以工信部于 2013 年 12 月 4 日正式向三大运营商下发 4G 牌照为信号,4G 建设迅速开启,拉动了通信 PCB 需求,市场预期公司新产能将陆续投产,推动股价攀升。

2015 年 8 月-2017 年末,A 股市场动荡加剧,公司实控人家族陆续多次减持公司股份,叠加公司业绩疲软,股价持续下行。

2018年初-2019 年 9 月,5G 基建大规模开始(2017 年市场有预期,2018 年多点试验,2019 年正式商用),公司产能充分释放,通讯板业务增长明显。

2019年下半年,中美贸易摩擦加剧影响,美国对核心大客户华为的制裁拖累公司业绩,制裁影响滞后反映到股价波动。

2020年初-2021 年 10 月,新冠疫情的爆发对下游需求形成了较大压力,同时叠加 5G 基站产品竞争加剧、覆铜板价格上涨,股价持续回落。

2021年末至 2022 年下半年,公司股价变化周期短,先是汽车和服务器市场升温推动股价上涨,然后是疫情下昆山厂区短暂停产后又复工复产,波动较大。

2023年初至今,公司股价持续修复,主要是受益于下游交换机客户重启拉货助力公司 4Q22 业绩超预期,以及 ChatGPT 的出圈引发了市场对数据中心相关标的的关注。

股权结构:家族式控股,结构相对分散

股权结构相对分散,家族式控股管理较为稳定。根据 2022 年三季报,吴礼淦家族为公司实际控制人,其通过碧景控股、合拍友联有限公司间接持有公司 20.39%的股份,无任何股东持股比例超过 20%,股权结构较为松散。

值得注意的是,吴礼淦家族成员多具备较强的学科背景和行业经验,多位高管从业经验丰富且在公司任职多年,并通过持有一定比例的公司股权实现利益绑定,有利于稳定管理层和公司长期发展。

数通:服务器&交换机升级放量,推动通讯业务快速发展

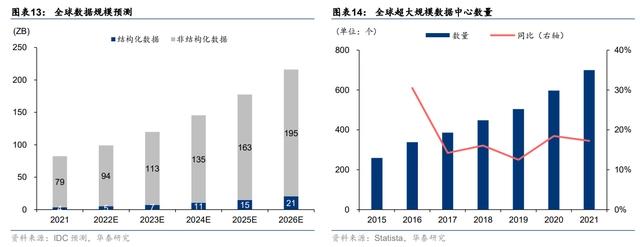

数据爆发加速数据中心建设。随着云计算、大数据、人工智能、超高清视频、5G 行业等领域的发展,数据爆炸式增长。

根据 IDC 预测,2026 年全球数据规模将增加至 216.0ZB,2022-2026E CAGR 为 21.2%。

在此背景下,近年来,Meta、微软、谷歌、亚马逊等超大规模数据中心运营商积极布局建设、装备及扩展大型数据中心,据 Statista 统计,2021 年全球超大规模数据中心达 700 个,数量逐年增加。

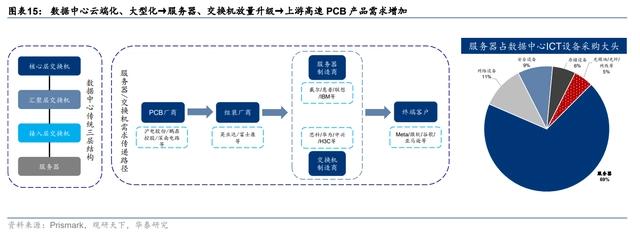

数据中心建设带动服务器和交换机放量升级。服务器和交换机是数据中心的主要设备。服务器负责传递、加速、展示、计算、存储数据信息,交换机负责接受和转发数据到目的地设备,其中服务器约占数据中心 ICT 设备采购成本的 69%。

数据中心建设云端化、大型化带动了交换机和服务器的扩容或迭代升级,进一步增加了对上游高速 PCB 产品的需求。

服务器:平台升级带动高性能 PCB 的使用量

服务器是 PCB 重要的下游应用领域之一,且 Prismark 预计 2021-2026 年产值复合增速在 PCB 下游细分领域中排名第一。

我们认为沪电股份将受益于服务器市场需求的持续增长:

1)受益于云计算的快速发展,以及软件定义存储、边缘云等新应用领域有望推动全球服务器市场需求持续增长;

2)服务器升级带动了对高频高速等高性能 PCB 的需求。

量:全球云计算龙头加大数据中心建设,服务器出货量增长带动 PCB 增量需求。

随着近几年云计算的快速发展,全球数据量及数据流呈现出井喷式的增长,这也加大了对数据中心建设的需求。

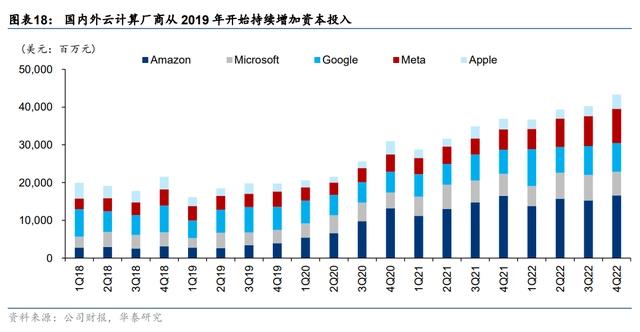

我们注意到全球云计算大厂从 2019 年开始持续加大他们的资本支出。其中,中美两国主要大厂(包括亚马逊、微软、谷歌、Meta、苹果、百度、阿里巴巴以及腾讯)1Q19 的资本开支合计 180 亿美元,而 4Q22 的开支合计达到 433 亿美元,增长了 141%。

大量的资本投入也将带动数据中心的建设。

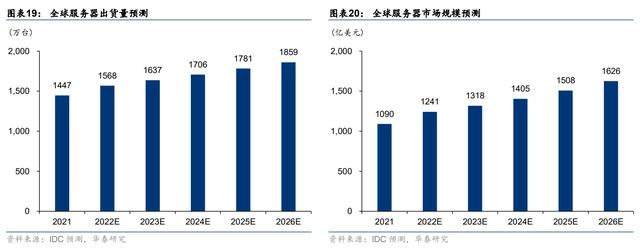

展望 2023,虽然中美两国大厂的资本开支增长或将放缓,但信创产业发展将对市场提供重要支撑。根据 IDC 预测,2023 年全球服务器出货量将达到 1637 万台,而全球服务器市场规模将达到 1318 亿美元。服务器作为数据中心成本结构中最大的组成部分,占到了整体成本的 60-70%,也将显著受益于此轮资本的投入。

价:服务器平台升级,带动服务器 PCB 价值量提升。

服务器升级提高了对 PCB 的性能要求,主要体现在高频高速等性能要求上。

目前,全球 90-95%的服务器采用的是 Intel x86 架构,另外 AMD 的市场份额也逐渐增长。随着 Intel 和 AMD 服务器平台的升级,服务器所使用的 PCB 的结构跟材料性能也会随之变化。

通常情况下,低端服务器使用 PCB 的层数为 8-12 层,中高端服务器使用的 PCB 层数为 12-20 层,而超高端的服务器使用的 PCB 层数会超过 20 层。

我们注意到 Intel 在 2021 年已经将其服务器平台从 Purley 升级至 Whitley,预计 2023 年会进一步升级至 Eagle Stream。这三个服务器平台对应的 PCIe 接口级别依次提升,分别为 PCIe 3.0、4.0 和 5.0。随着 PCIe 接口级别的提升,服务器所使用的 PCB 的传输效率也需要相应提升,对高性能 PCB 的使用推动单台服务器的 PCB 价值量提升。

市场空间:百亿美元规模。

受服务器出货量快速增加以及平台的迭代升级,服务器 PCB 有望实现量价齐升。根据我们的行业调查,PCB 一般占到服务器原材料成本的 9%左右。

我们假设服务器厂商毛利率为 10%(参考服务器龙头浪潮信息 21 年毛利率 11.4%),原材料在服务器厂商营业成本中占比为 95%(参考中科曙光 21 年原材料占营业成本比重 95%)。

随着云计算的发展,以及软件定义存储、边缘云等新应用的推进,我们预计全球服务器建设在 2019-2026E 期间带动 PCB 价值量将累计达 778 亿美元,对应的服务器 PCB 产值 2022E-2026E CAGR 为 8.3%。

交换机:端口扩容进一步推动 PCB 价值量提升

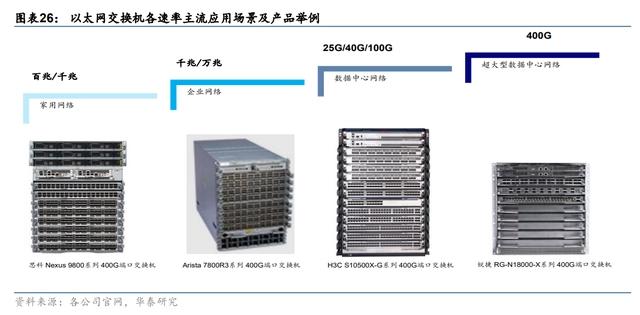

量:400G 交换机开启放量,释放 PCB 增量需求。IDC 建设带动交换机市场快速增长,交换机设备板卡大部分都是以 PCB 为载体。

IDC 数据显示,2Q22,全球以太网交换机市场规模达 103 亿美元,其中数据中心用占比 48.9%,同比增速高达 23.3%,显著快于非数据中心市场,同时 200/400G 交换机市场规模合计超 5 亿美元,环比增速 70%。

随着云计算客户对大型数据中心更大带宽、更大容量和较低延迟的需求增加,交换机已进入 400G 时代,并向 800G 演进。

根据 Dell’Oro Group,受益于人工智能、数字化转型、带宽密集型应用程序的多种推动,未来几年数据中心交换机仍将获得较快发展,预计 2025 年数据中心交换机 800G 端口采用率有望超过 400G。

价:交换机端口不断扩容,带动交换机 PCB 价值量提升。

从 10G、40G 到 100G,再到 400G,交换机端口速率的提升对 PCB 板的材料、层数及加工工艺要求更高,对高速 PCB 的需求更大,单个交换机 PCB 板价值量大增。400G 交换机的单通道速率通常为 56Gbps 或 112Gbps,是 100G 交换机的 2.24 倍或 4.48 倍,因此对 PCB 板材的要求从 Ultra-low Loss 升级为 Super Ultra-low Loss,同时 PCB 板层数达到 28 层,相应的技术壁垒也更高。

市场空间:超十亿美元规模。

受大端口交换机放量的推动,交换机 PCB 价值量有望进一步提升。

根据亿渡数据,PCB 一般占到交换机原材料成本的 7%左右。根据各公司公告,交换机国内外龙头企业(思科、华为、Arista、HPE、锐捷网络、星网锐捷等)的综合毛利率基本处于 35%-65%,因此我们假设交换机厂商毛利率为 50%。

另外,我们假设原材料在交换机厂商营业成本中占比为 93%(参考星网锐捷 21 年原材料占营业成本比重 94.8%)。随着数据中心建设需求的持续增长,我们预计全球以太网交换机建设在 2019- 2026E 期间带动 PCB 价值量将累计达 107 亿美元,对应的交换机 PCB 产值 2022E-2026E CAGR 为 5.0%。

沪电股份:聚焦高端通讯 PCB,产品技术+客户资源助力成长

通讯业务短暂承压后重迎增长,未来有望受益于服务器/交换机升级。

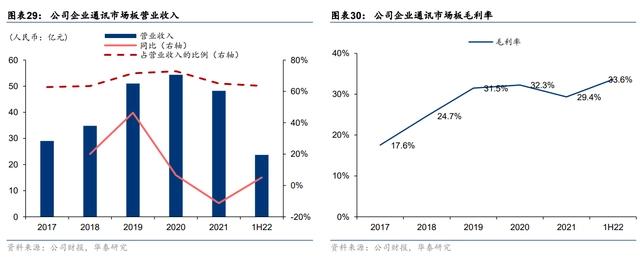

2021 年,由于核心大客户业受阻,叠加国内 5G 建设放缓、全球芯片供应链短缺等影响,公司的企业通讯市场板短暂承压,实现营业收入 48.2 亿元,同比下降 11.3%。

1H22,在数据中心基础设施设备应用领域整体需求稳健以及高速网路设备、服务器、AI 等新兴市场领域需求持续成长的影响下,公司企业通讯市场板实现营业收入 23.7 亿元,同比增加 5.1%,占总营收的 63.5%,毛利率达 33.6%。

未来有望在数通行业新一轮的推动下实现业绩的进一步成长。

客户资源优质,获得多家数通龙头企业认证。

通讯板的供应商认证需要经过产品验证、厂房审核、生产线认证、批量试产等环节,认证时间长、壁垒高。公司在通讯领域的主要客户包括华为、中兴、爱立信、诺基亚、思科、微软、亚马逊、Meta 等国际通讯设备及云计算龙头企业。

其中,华为、中兴、爱立信、诺基亚、思科近几年在全球通信设备厂商中稳居前五;根据 Gartner,亚马逊、微软、华为云在 2021 年全球云计算 laaS 的市占率合计约 65%;根据 IDC,华为、思科在 2021 年全球以太网交换机市占率合计约 65%。

专注高端数通 PCB,研发重点布局新一代服务器、交换机用 PCB 产品。

公司在数通领域专注于高端 PCB 产品,并充分把握技术领先优势,持续强化技术和产品研发,满足下游升级需求。

早在 2010 年上市时,公司的背板最高可达 56 层,线板最高达 32 层,HDI 板最高可达 24 层,厚铜最高铜厚可达 120Z,这些技术指标均高于国内技术标准。

在产品和技术方面,目前次世代服务器平台印制电路板已批量生产;高阶数据中心交换机印制电路板中用于 400G 交换机的产品已批量生产,用于 Pre800G 交换机的产品已完成技术测试和小批量生产,基于 112G 交换芯片的 800G 交换机产品正在开发测试;基于 PCIE 5.0 接口和 200/400G 端口的高阶智能网卡产品已进入客户样品打样阶段,单通道 112Gpbs 相关工艺技术已开发完成,并对基于硅光新架构下 PCB 的可靠性技术开展技术储备。

未来公司看好数通领域服务器/交换机的更新换代,高频高速 PCB 产品潜在的结构性需求强劲,将继续加大相关领域的产品和技术研发。产能布局持续优化,重点扩充高端数通 PCB 产能。

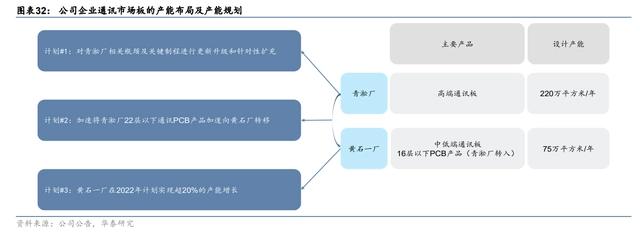

公司企业通讯市场板的生产基地是青淞厂和黄石一厂,分别负责生产高端通讯板和中低端通讯板,两者年设计产能加总达 295 万平方米。

为提高生产效率、优化资源整合,2022 年公司继续加速将青淞厂 22 层以下通讯 PCB 产品加速向黄石厂转移,同时黄石一厂在 2022 年计划实现超 20%的产能增长;并对青淞厂相关瓶颈及关键制程进行更新升级和针对性扩充,致力于将其打造为高端数通 PCB 生产基地,以应对产品升级和新兴市场需求。

汽车:电动化&智能化驱动 PCB 量价齐升,打开业绩新局面

量:新能源汽车销量及渗透率提升,为汽车 PCB 带来增量市场

新能源汽车销量和渗透率双双提升,有利扩充了汽车电子市场规模。

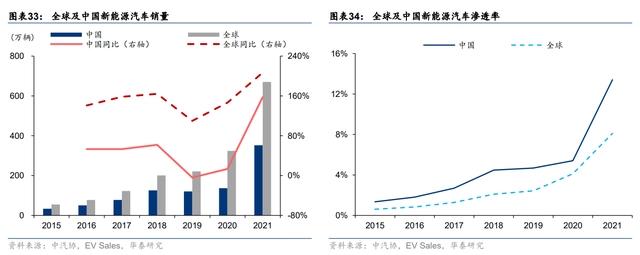

2021 年,全球新能源汽车销量为 670 万辆,同比大幅增加 207%;中国新能源汽车销量为 352.1 万辆,同比增加 158%,且两者在 2016-2021 年 CAGR 分别高达 51.7%和 48.3%。

2015 年到 2021 年,全球新能源汽车渗透率实现从 0.6%到 8.1%的跃升,中国则从 1.3%提升至 13.4%,中国逐渐成为新能源汽车的主要增量市场。

新能源车销量的未来展望:千万量级在即。

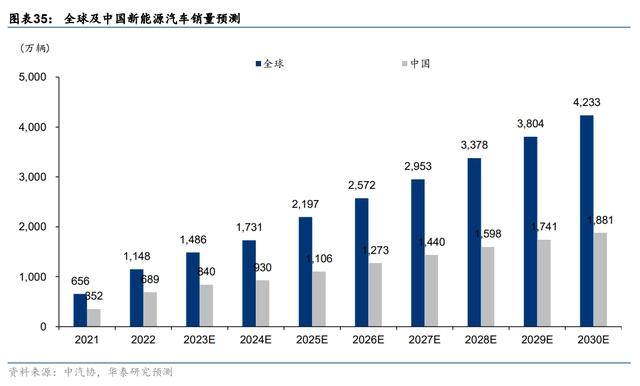

随着造车新势力(如蔚来、小鹏、理想、零跑等)、传统车企(比亚迪、通用、宝马、奥迪等)、互联网巨头(百度、谷歌、阿里等)、智能手机玩家(华为、小米、苹果、大疆等)纷纷入局新能源汽车,2022 年全球及中国新能源汽车销量分别为 1,148/689 万辆,华泰汽车电子团队预测 2027 年将分别达 2,953/1,440 万辆,对应的 2023-2027 年 ECARA 为 21/16%。

价:电动化和智能化提升汽车电子单车含量,提升汽车 PCB 单车价值量

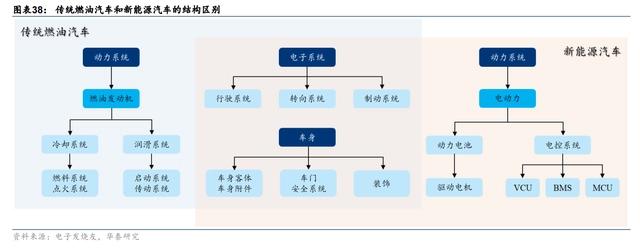

传统汽车电子化程度较低、PCB 用量小,汽车电动化和智能化将带来汽车电子含量的提升和 PCB 使用面积的增长。

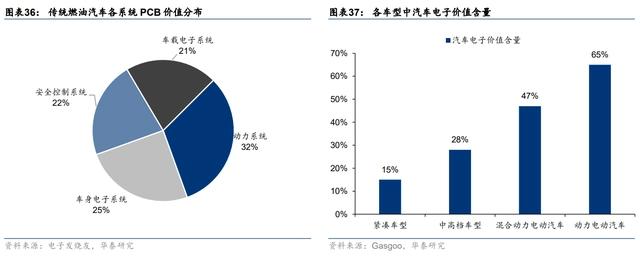

传统燃油车对 PCB 的使用主要分布在动力控制系统、车身电子系统、安全控制系统和车载电子系统。

而汽车电动化和汽车智能化将带来汽车电子含量的提升,根据 Gasgoo 的数据,传统经济型燃油车的汽车电子价值含量在 15%左右,新能源汽车将达到 47%-65%;Prismark 则测算 2018-22 年单车汽车电子价值量以 5%的 CAGR 增长至 2715 美元。

PCB 作为汽车电子的重要功能承载构件,将大幅受益于汽车电动化和智能化发展带来的汽车电子含量提升,具体体现在以下方面。

汽车电动化#1:新能源汽车由于独特的动力系统对 PCB 的使用需求有显著提升。

按照动力结构的不同,新能源车可分为纯电动汽车和混合动力汽车两类,其中,纯电动汽车(battery electric vehicles,BEV)完全采用电机驱动,而混合电动汽车(hybrid electric vehicles,HEV)则在保留传统汽车燃油发动机的同时引入一套新的电驱动系统。

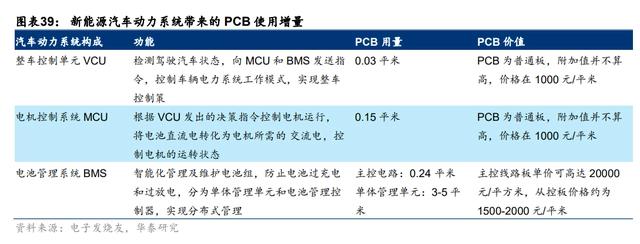

无论是 BEV 还是 HEV,电驱动系统的采用,都将在传统燃油车 PCB 用量的基础上带来全新的 PCB 面积增量,根据我们 2022 年 4 月 24 日发布的《云计算和汽车电动化推动业务发展》报告,构成新能源车电控系统的三大部件 VCU、MCU 和 BMS 合计将产生 3.42-5.42 平方米的新增 PCB 需求,并带来单车 PCB 2000 元左右的价值量提升。

汽车电动化#2:FPC 加速替代动力电池中的传统线束拉动需求自身增长。

由于 FPC 自身具备的诸多优异性能及规模量产带来快速降本,其在车载领域的使用将逐渐铺开,但最大的增量将来源于在动力电池领域对传统线束的替代。

动力电池过往采用的传统铜线在电池包电流信号很大时需要多跟线束配合,对空间的挤占大,且在 Pack 装配过程中自动化程度低,而根据盖世汽车,一台车若选用 FPC 柔性扁平线束替代传统线束,可将线束整体重量降低约 50%,体积下降约 60%;若将电子模块、开关和 FPC 线束集成一体化,还能减少连接器和附件的使用,进一步压降成本。

目前,以特斯拉为代表的 FPC 动力电池的使用已经得到市场的认可,未来在动力电池和 FPC 厂商的共同推动下,我们认为 FPC 有望大批量导入行业。

汽车智能化#3:毫米波雷达和激光雷达作为实现 ADAS 的关键部件,将带动车用 PCB 板向价值量更大的高端产品发展。

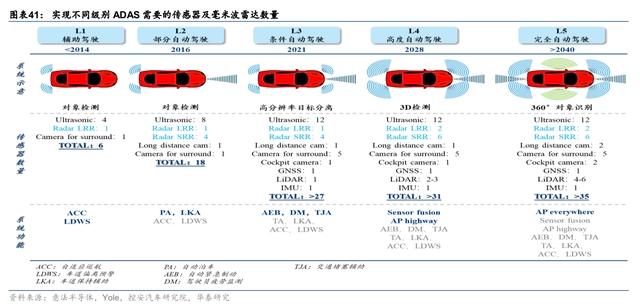

ADAS 系统功能的实现,需要摄像头、毫米波雷达、激光雷达、超声波雷达等多种传感器相互配合共同构成汽车的感知层。

目前市场上支持 L2- L3 级别 ADAS 功能的主流车型所搭载的传感器普遍在 23 个左右,而根据 Yole,要实现 L5 级别的 ADAS,传感器数量至少要达到 38 个以上。

从博世 MMM1Crn 毫米波雷达、法雷奥 SCALA 激光雷达和 ZF S-CAM4 三目及单目摄像头的拆解图可以看到,各类传感器均需要 PCB 作为承载,尤其是毫米波雷达和激光雷达,还会用到工艺难度更大、价值量更高的高频 PCB 板及高密度 HDI 板。

未来伴随 ADAS 朝更高级别发展,传感器使用数量的增加将会带来高端 PCB 的放量增长。

根据头豹研究院的数据,PCB 在毫米波雷达中的成本占比约 10%,当前 24GHz(SRR)及 77GHz 毫米波雷达(LRR)价格分别为 300 元、400 元左右,而按照 Yole 的预测,ADAS 系统功能从 L2/L3 级别向 L4/L5 级别跃迁,单车所需 SRR 及 LRR 将分别增加 2 个、1 个,由此将带来 100 元左右的 PCB 价值增量。

激光雷达方面,目前车载半固体 LiDAR 的平均价格在 1000 美元左右,是阻碍其大规模应用的最大障碍。

LiDAR 厂商 Avea 认为,大规模量产需要将单位售价推至 500 美元以下,行业标杆 Velodyne 已表明其未来的 LiDAR 目标价将在 500 美元左右,而华为 20 年推出的 96 线汽车级 LiDAR 则仅需 200 美元,且华为智能汽车解决方案 BU 总裁王军表示未来计划将成本降至 100 美元以内。成本的持续下行将带动激光雷达在 ADAS 系统中的推广,带来单车 PCB 价值量进一步提升。

汽车智能化#4:智能座舱的发展亦将推动车用 HDI 板的需求增长。

智能座舱是实现人车全场景交互的关键,而车载显示屏则是承担交互功能的主要界面。

目前,车载显示屏正呈现出高端化、大屏化、多屏联动的趋势,如红旗于 2020 年底推出的 E-HS9 配备 8 个屏幕,Human Horizons 2021 年生产的 HiPhi X 配备 9 个屏幕;星月 L 的中控台配备 1 平方的 IMAX 屏幕,福特 EVOS 中控台配备 27 英寸 4K 显示屏,而 22 年上线的凯迪拉克 Lyriq 则将配备 33 英寸一体式显示屏。

由于显示屏的背光模组需要使用大量的 PCB,且其轻量化、薄型化外观发展还要求 PCB 板布线密集度更高、线宽线距更窄,智能座舱的发展有望推动高密度 HDI 板市场进一步扩容。

市场空间:未来超三百亿元规模,2023-2026E CAGR 9.9%

随着汽车的电动化和智能化逐渐落地,叠加新能源汽车加速放量,我们预计国内汽车销量的增长将在 2019-2026E 期间带动 PCB 价值量累计达 1,938 亿元,对应的国内汽车电子 PCB 产值 2023-2026E CAGR 为 9.9%。

沪电股份:汽车板产品丰富,布局先进技术奠定业务发展基础

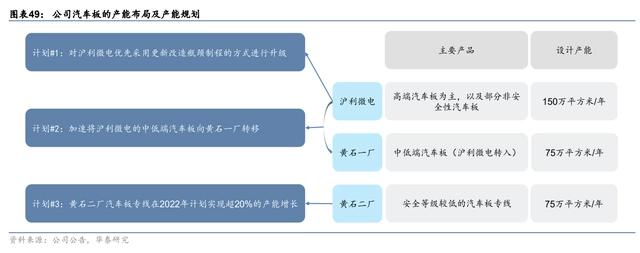

2021 年汽车板收入增长强劲,未来有望成为新的业绩增长点。公司是中国大陆地区排名前二,全球排名 12 的汽车 PCB 企业。

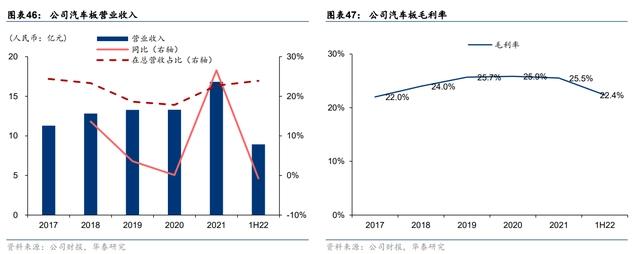

受益于黄石二厂汽车板专线的产能释放,2021 年公司汽车板实现营业收入约 16.8 亿元,同比增长 26.5%,占总营业收入的 23%,是公司第二大核心业务。

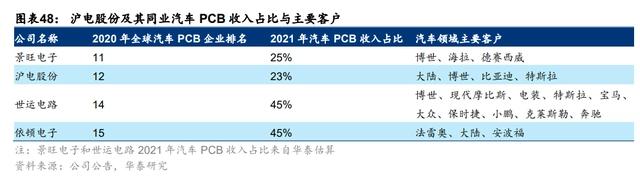

1H22,受汽车市场供应链约束、疫情反复等不利因素的影响,公司汽车板业务短期承压,实现营业收入 8.9 亿元,同比微降 0.8%,毛利率约为 22.4%,同比减少 2.3pct。

我们认为,未来随着受疫情影响的供应链恢复、后续市场需求的好转以及产品结构的优化,公司汽车板业务将逐步得到恢复,并在行业红利下实现新一轮的业绩增长。

汽车板客户认证门槛高,公司深度绑定汽车行业龙头。

车用板对安全性、可靠性要求较高,在工作温度、工作环境、工作寿命和耐久性等方面的要求远高于一般消费电子 PCB,因此其客户认证更为严格,新进入者需要承担巨大的时间和资金成本才能通过整车厂或 Tier 1 严格的安全体系认证。

公司目前主要向大陆、博世等 Tier1 类汽车电子厂商提供产品,亦有部分产品直接供给终端新能源品牌厂商,已经进入了比亚迪、特斯拉等国内外龙头车企的供应链体系,并通过配合客户进行项目研发或产品设计提高客户忠诚度,保障了公司汽车板业务的稳定性和成长性。

产品结构不断优化,加大布局高层高频高速汽车 PCB 产品和技术。

公司应用于汽车领域的产品主要有双面到 12 层通孔板、HDI、厚铜板、嵌陶瓷板等,主要应用于汽车多媒体、动力系统、新能源电机系统、电池管理系统、自动驾驶辅助系统等终端。

在产品方面,公司积极推进高层高频高速 PCB 产品落地,目前应用于 BMS、24/77GHz 毫米波雷达、4D 车载雷达、自动驾驶域控制器、智能座舱域控制器等领域的产品已实现量产。

在研发方面,公司与客户在新能源汽车、自动驾驶、智能座舱等方面深度合作,未来将在高阶汽车用 HDI 板、汽车用高频高速材料应用研究、高信赖产品研发以及生产效率提升等方面投入更多资源,夯实在 ADAS、动力系统电气化、汽车电子功能架构等领域高端 PCB 的竞争优势。

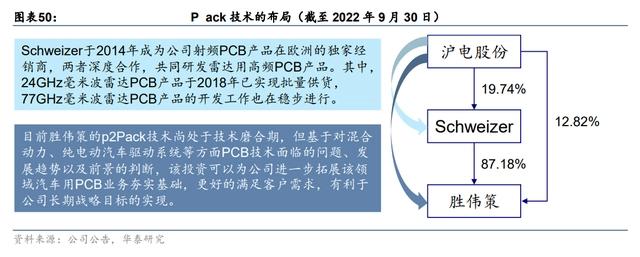

产能持续优化和扩充,增强中低端产品成本竞争力,提升高端产品收入占比。公司主要有两个工厂负责生产汽车板,其中沪利微电生产高端汽车板、ADAS 相关产品等,设计产能为 150 平方米/年;黄石二厂汽车板专线于 2019 年完成建厂和试产,是公司目前自动化和智能化程度最高的生产线,设计产能为 75 万平方米/年。

展望未来,公司在汽车板产能端的规划是产能优化+产能扩充:

①优先采用更新改造瓶颈制程的方式对沪利微电进行升级;②加速将沪利微电的中低端汽车板向黄石一厂转移;③进一步扩充黄石二厂汽车板专线产能。

因此,虽然短期内公司在中低端汽车 PCB 市场可能会面临比较大的价格压力,但通过产能布局的优化增强了自身在中低端产品的成本竞争力;同时,随着沪利微电所生产的高端产品收入贡献的进一步提升,公司在汽车板领域的盈利能力或将进一步提升。

参股 Schweizer Pack 技术。

德国 Schweizer 是应用于汽车领域的射频 PCB (RF PCBs)重要厂商,2014 年全球市占率约 30%。公司于自 2014 年 4 月与 Schweizer 首次签订合作框架协议,并于 2014 年和 2017 年开始两次对 Schweizer 增资,截至目前持股比例约 19.74%。

胜伟策是 Schweizer 嵌入式功率芯片封装集成技术(p2Pack Pack 技术是国际专利,可应用于混合动力、纯电动汽车驱动系统等方面的 PCB 产品。

公司于 2022 年 1 月认购胜伟策新增的 750 万欧元注册资本,目前对其直接持有约 12.82%股权,通过 Schweizer 间接持有 17.21%股权。

自 2017 年投资 Schweizer 起,目前公司 24GHz 汽车测距雷达用 PCB 产品已批量供货,77GHz 汽车测距雷达用 PCB 产品也已实现稳定供货,车用高频板布局优势逐渐显现。

而 Pack 技术目前尚处于技术磨合期,仍处于亏损状态,但公司前瞻性布局在功率 Pack 技术,有利于公司进一步夯实未来在汽车电动化趋势下的竞争优势。

财务分析及同业对比当前公司在国内的竞争对手主要是来自于外商在大陆设立的公司,本土 PCB 生产企业众多,但只有极少数企业具有较高技术水平和较大生产规模。

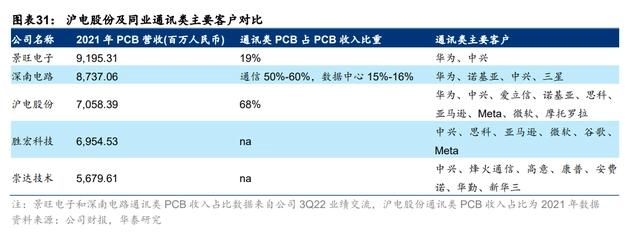

我们选取深南电路、景旺电子、世运电路、依顿电子作为沪电股份的可比公司来进行财务分析,主要是考虑到:

1)深南电路是国内高端 PCB 的主要厂商,高多层高速板属于行业领先,在技术水平、生产规模和应用领域上与公司具有可比性,是公司在通讯领域(微波通讯产品、基站)的主要竞争者;

2)景旺电子、世运电路、依顿电子均为国内代表性的多层板生产厂商,三者在国内汽车 PCB 领域均属于标杆厂商,是公司在汽车 PCB 领域的主要竞争者。

利润表分析:营收增速放缓,毛利率维持高位

沪电股份的收入主要来自 PCB 产品的销售收入。2017-2021 年,公司主营业务收入占比始终保持在 95%以上,主营业务突出。公司整体发展状况良好,其中 2017-2019 年营业收入 CAGR 达 24.1%,增长较快。

自 2020 年开始,受新冠疫情、芯片供应紧张、5G 建设放缓、PCB 市场需求波动、竞争加剧等原因,公司营收增速放缓,直到 1H22 因数通及汽车下游领域快速发展,公司营收增速反弹至 5.5%。2018-2021 年,公司分别实现营业收入 55.0/71.3/74.6/74.2 亿元,2019-2021 年 CAGR 为 10.5%,在可比公司中处于中等水平。

营业收入稳定增长的主要原因是:

1)受惠于 5G、新一代高速网路设备和服务器产品的需求稳步向上,以及汽车对电动化、智能化的需求不断扩大;2)坚持以客户导向创新,深度绑定业务合作;3)持续增长的研发投入推动技术升级、产品迭代、市场拓宽;4)清淞厂自动化和智慧生产改革成效逐步显现,黄石一厂产能规模和效率持续稳步提升,黄石二厂汽车板专线的产能迅速释放。

2022 年前三季度营收增速扭转向上,在公司内部产能和产能利用率提升和外部数通、汽车电子等下游需求提升下,公司有望开启新一轮增长。

毛利率维持高位运行。

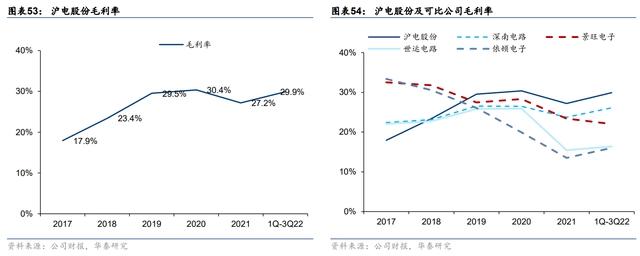

2018-2021 年,公司的毛利率分别为 23.4/29.5/30.4/27.2%,存在一定波动但仍维持高位。

2019 年毛利率同比提升 6.1pct 的主要原因是公司产品结构优化和内部经营管理效率的进一步提升,带动人均产值和客户端不良率得到改善;2021 年毛利率同比下滑 3.2pct 的主要原因是原材料价格大幅上涨和价格竞争日趋激烈。

2022 年前三季度,随着上游原材料价格压力逐渐缓解,叠加汇率波动下汇兑收益增加,公司的毛利率同比提升 2.1pct 至 29.9%,在所有可比公司中排第一。

随着美元升值、芯片厂商扩产并逐渐放量、原材料价格下行趋势、下游需求持续成长,以及公司产品结构和生产技术的不断优化,我们预计公司的毛利率也将维持稳步上升的趋势。

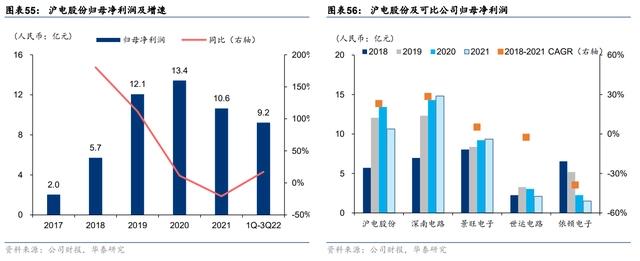

受益于营业收入平稳增长、毛利率持续提升以及销售管理费用的良好管控,公司 2018~2021 年归母净利润分别达到 5.7/12.1/13.4/10.6 亿元,2019-2021 年 CAGR 为 23.1%,在所有可比公司中仅次于深南电路。

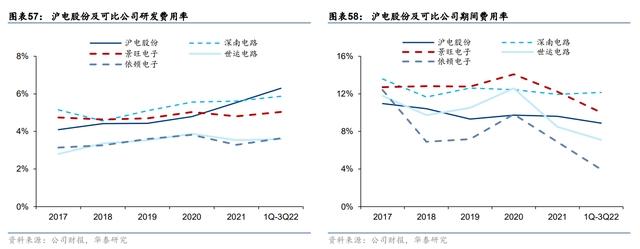

其中,公司销售费用率从 2017 年的 4.1%稳定下降到 3Q22 的 3.2%,管理费用率基本稳定在 2.0%左右,2022 年前三季度财务费用减少主要系汇兑收益增加 0.8 亿元所致。

另外,公司一直很重视研发,研发投入呈逐年上升趋势,研发费用率从 2017 年的 4.1%不断增加到 3Q22 的 6.3%,在所有可比公司中排名第一。

总体来看,公司期间费用率合呈现稳中有降的趋势,在所有可比公司中处于中等水平。

资产负债表分析:存货管理能力有待加强,资本支出逐年增加

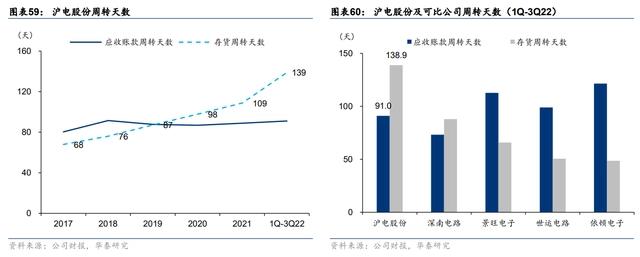

2018-2021 年,公司的应收账款周转天数分别为 91/88/87/89 天,应收账款周转天数整体较稳定,在所有可比公司中处于较低水平。

2018-2021 年,公司存货周转天数分别为 76/87/98/109 天,随着业务规模的扩大整体呈现增加趋势。

1Q-3Q22,公司存货周转天数继续增加到 139 天,显著高于其他可比公司,主要系由于行业及外部环境不利公司主动增加备货,叠加原材料价格上涨、下游客户累库存。

未来随着供应链短缺和资源限制等因素的陆续改善,客户开始缩减先前因恐慌而重复下单的库存,公司先前订单形成的存货随着客户去库存、陆续提货,有望随之消化。

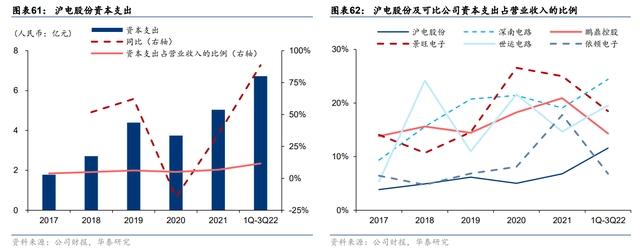

2018-2021 年,公司的资本支出为 2.7/4.4/3.7/5.0 亿元,资本支出占营业收入的比例为 4.9/6.2/5.0/6.8%,资本支出及其占营业收入的比例基本均逐年增加。

1Q-3Q22,增长趋势延续,资本支出 6.7 亿元,同比增长 88.7%,占营业收入比例增加至 11.7%,持续的资本投入有望为公司后续生产能力和营收规模的提升奠定基础。

现金流量表分析:经营现金流较为充裕

从经营现金流来看,公司 2018-2021 年的经营现金流分别为 7.5/10.6/15.7/14.1 亿元。

2020 年,公司的经营现金流同比显著提升的主要原因是营收规模及净利润同比增加;2021 年,公司的经营现金流同比减少的主要原因是毛利率较低、净利润同比减少。我们认为随着公司业务的增长,公司的经营现金流将基本保持稳定。

从投资现金流来看,公司 2018-2021 年的投资现金流分别为-5.0/-8.0/-14.4/-15.2 亿元。2018-2021 年,公司的资本支出主要包括改扩建工程、黄石沪士汽车板项目以及购建固定资产。2020 年,公司的投资现金流规模显著扩大的主要原因是投资理财金额大于同期收回投资理财产品的金额。

从筹资现金流来看,公司 2018-2021 年的募资现金流分别为-4.1/1.7/1.2/1.8 亿元。2018 年,公司的募资现金流大幅减少的主要原因是银行借款同比减少,同时偿还债务支付的现金增加。

风险提示

行业竞争加剧。受到各种不确定因素的压制,在市场总需求量没有相应的增长的情况,可能会出现局部的、某些品种的、某一时段的过剩,即出现市场的产能消化期,将可能出现降价抢单,竞争形势会异常激烈。

原材料价格波动。公司主要原材料涉及铜、树脂、玻璃布等,受大宗商品价格的影响,原材料价格波动以及供需失衡对公司的生产成本与生产经营带来较大的不确定性风险。

产能爬坡和技术升级慢于预期。若公司生产规模不能有效扩大,产品质量和性能不能有效提升,公司将面临较大的市场竞争风险,给生产经营带来不利影响。