前言

本文为大家梳理了天齐锂业近十年发展轨迹,及其折射出的投资逻辑。

一、天齐锂业的“赌性坚强”

“赌性坚强”四个字,据说曾挂在宁德时代创始人曾毓群办公室墙上,但坦率地说,在很多人看来,这四个字更应该属于天齐锂业的创始人蒋卫平。因为天齐锂业成为行业巨头过程中的几个重大转折点,均体现了这种“赌性坚强”的精神。

1、天齐锂业的第一次“豪赌”

根据蒋卫平先生后来接受采访回忆,2012年8月23号一大早,他在电脑上看到了全球第二大锂资源商洛克伍德要收购澳大利亚泰利森公司的消息,立刻意识到事情的严重性。“作为天齐唯一的锂精矿供应商,我们已与泰利森打了十多年的交道,每年的价格谈判都非常艰苦。因此我们早就有心收购它,但也意识到我们实力不够,当洛克伍德已备下足够资金准备吞并泰利森时,我意识到天齐不能再等了,只有背水一战!”。被后人津津乐道的天齐锂业最重要的一次转折点,“蛇吞象”收购澳大利亚泰利森公司的故事就这样拉开了帷幕。

资料来源:天齐锂业官网(2022.11.07)

对于收购泰利森公司,天齐锂业面临的最大困难就是缺钱。想要收购成功,天齐锂业需要准备至少50亿元,时间只有三个月。在天齐锂业和蒋卫平为了筹措资金焦头烂额的时候,中投战略投资和工商银行的贷款帮助其渡过了难关。但就算是筹措到了收购资金,天齐锂业面临的偿债压力仍然巨大,据蒋卫平后来向记者回忆“当时每天一醒来想到有这么多借款要还,压力确实挺大,所幸最终我们熬过来了。”

上图是天齐锂业宣布拟定增募资收购泰利森公司前后股价表现,大家可以发现,这个位置恰恰就是天齐锂业股价历史最低点。在中国新能源行业发展史上这么有里程碑意义的事件,我们可以通过股价表现发现,市场对这次并购的定价并不充分,甚至可以是说严重缺乏认知。可见做行业真正的逆行者难度多大。

大家读到这里有没有想过这样一件事情,为什么天齐锂业当时这么拼?2012年全国新能源电动车销量仅有1.2万辆,当时整个产业前景并不明朗。并且最值得细品的是,中投当时为何愿意去参与这样一个行业前景展望仍然混沌的并购案。这其中的缘由也只能是当事人知道了。现在回头看来,我们目前中国新能源电动车行业至今仍受当时这次并购案影响,毕竟确实当时如果放弃,后面就再也没有这样的机会了。对于一般人来说,一生“豪赌”一次已经足够了。但蒋卫平显然并不是一般人。

2、天齐锂业的第二次转折

智利SQM公司旗下的Atacama盐湖是全世界最大的锂盐湖,按照估算碳酸锂当量高达4500万吨,储量和开采成本比泰利森公司的Greenbushes锂辉石矿还要优越。2018年5月,在智力SQM大股东想要大举减持股票的时候,天齐在原有的2.1%股权基础上,高价增持了SQM公司23.7%的股权,成为第二大股东,总体交易价达到42.66亿美元。但这次交易的代价显然十分巨大,天齐锂业为此背上了35亿美元的巨债,每年利息超过15亿人民币。但就是这笔巨债,为天齐锂业后续股价大幅下跌埋了伏笔。

资料来源:SQM公司官网(2022.11.07)

当时由于电动车行业整体供过于求,锂价从2018年最高的18万每吨一路跌到2020年1月的4万元。需求的低迷和价格的下跌让整个行业陷入低谷,天齐锂业也不例外。根据天齐锂业2019年年报,其扣非净利润为-62.19亿。为了渡过难关,天齐锂业四处寻找战略投资者,但却无人愿意伸出援手。究其原因,一个是当时整个行业对于市场前景分歧很大,另外一个是投资者都忌惮蒋卫平“赌性太重”。并且熟悉天齐锂业股票的股民应该知道,天齐锂业当时很喜欢“高位减持,低位定增”。至于后来天齐锂业的债务重组,很多媒体都写过,在此就不赘述了。

从上图碳酸锂现货价近8年走势图可以发现,天齐锂业增持SQM股份的时候恰好是碳酸锂价格即将深度调整的前夕。但产业资本布局与炒作节奏不同,往往行业核心资产的买点都不会是那么理想的位置。2018年真正敢于看到并且下注未来产业大机遇的人又有几人呢?其实我们不难发现,A股二级市场对于天齐锂业历史上两次重大并购,都没有及时给予正确定价,其实这也说明产业大机遇大拐点恰恰就是应了那句话,“真理往往在少数人手里”。

我们今天看看整个新能源车锂电池,乃至绿电储能行业的发展,蒋卫平第二次“豪赌”智利SQM何尝不是一次“伟大的抄底”,现在在全球市场上锂资源已经成为战略资源,毫不夸张的说,现在就算拿再多的钱也没人愿意轻易卖给你了。所以说,我们复盘天齐锂业两次最重要发展转折点可以发现,其思路就是在行业周期低谷时加杠杆。这一点对于我们后续的分析非常重要。

二、天齐锂业核心交易逻辑梳理

上面我们花了很大篇幅梳理了决定天齐锂业命运的两次并购案的情况。深入研究一个企业基本面的重要步骤就是,通过复盘其对企业命运至关重要的商业行为,来梳理其核心商业逻辑,只有深刻领悟到其商业逻辑,才能更精准的分析出来企业目前的基本面现状,展望后续业绩预期。我们通过复盘天齐锂业两次重大并购案,可以得到这样一个结论,天齐锂业核心商业逻辑就是“逆周期加杠杆”。行业逆周期下的融资能力和行业周期复苏过程中企业主营业务增长能否覆盖财务成本,是天齐锂业估值定价的关键。

实际上,天齐锂业的股价与锂价并不是线性关系,锂价上涨带来的业绩目前没有有效转化成实质现金利润留存。投资者肯定关心,目前天齐锂业基本面对股价最关键的因素是什么呢?开门见山地说,就是债务清偿和营收增速。

对于天齐锂业股价的基本面来说,为什么债务清偿和营收增速是关键指标?道理很简单,在2018年收购SQM的债务没有清偿之前,实际上天齐锂业不可能将账面利润留存表内,更不可能提供较高的股东回报。所以说,只有当天齐锂业有效化解债务风险之后,产生的利润才可以说是实质的可以留存在表内的有效利润。如下图所示,目前天齐锂业的基本面盈利能力很强,但偿债能力仍然不足。这就是目前抑制股价上涨的最大基本面因素。

那么,我们投资天齐锂业的核心逻辑应该是什么?大家回想一下刚才对天齐锂业两次并购的回顾,我们可以发现其整体思路就是“逆周期”,也就是在行业发展处于低谷阶段时,用巨大的财务杠杆去并购产能和战略资源,待行业发展至高点的时候再陆续清偿债务软着陆,周而复始循环往复。但这样做的代价就是在行业低谷期公司需要背上巨大的债务负担,而且如果行业从低谷到高峰发展的“速度”不及预期,无法覆盖债务,公司就要面临巨大的风险。所以,对于天齐锂业的投资者来说,我们的投资思路也要跟上其发展思路,要用“逆周期”的思维来进行。

其实熟悉产业资本运作的人应该看得出来,这是典型的“低位定增加杠杆拿筹码”“高位减持融资落袋”思路。

那么天齐锂业的股价拐点在哪里?我认为最重要的是观察两个点,第一个是天齐锂业的债务负担何时可以有效降低,也就是其一年内到期的非流动负债规模何时可以明显下降。

第二个是待其一年内到期的非流动负债有效下降之时,天齐锂业的营收增速能保持在什么样的水平。因为这个时候的营收增速,决定了后面天齐锂业的可留存利润增长预期。

理论上在天齐锂业通过主业营收有效降低债务风险时,其营收年同比增速仍能保持100%左右,按照其行业属性,市场很可能仍然给予其动态市盈率30-40倍的高估值,到时候大家就可以通过其扣非净利润规模,去估算天齐锂业理论估值水平,从而推导出其股价目标位了。

其实对于天齐锂业这种周期行业股票来说,总体上的思路是类似的,均是行业处于周期底部时,应该积极寻找长期投资机会和切入点。而当行业繁荣之时,反而要注意行业潜在拐点和业绩增速变化所带来的风险。

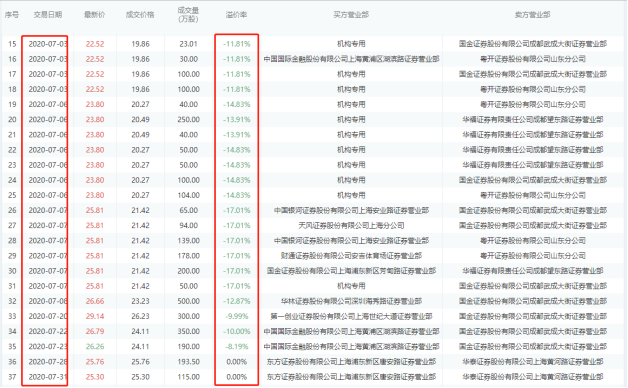

另外,从单纯的股价技术分析上,我们能否找到一些蛛丝马迹呢?在此提示一点,天齐锂业在2020年7月份集中出现的多笔折价大宗交易就是重要线索。

风险提示:监管异动停牌风险,国内疫情形势超预期风险,海外市场因加息和冲突巨幅波动风险。