8月24日晚间,“果链”龙头立讯精密发布半年报,就关键指标来看,其营收和净利都实现了不错的增长,但与去年同期70%的高增长相比,今年增幅却出现腰斩式下滑。此外,扣非净利润不到8%的低增长,也遭到网友质疑,表示对立讯精密走势并不看好。

营收、净利双增,增幅不及预期

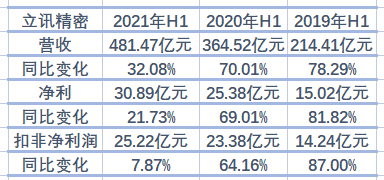

根据财报,2021年上半年,立讯精密实现营收481.47亿元,同比上升32.08%;归属净利润30.89亿元,同比上升21.73%。不出意料,立讯精密延续了往年的增长趋势,但是若与前两年的同期成绩相比,其增幅却呈现出腰斩式的大幅下滑。财报显示,2019年同期营收、净利均实现了约80%的增幅,2020年同期营收、净利的增幅,但也达到了约70%的高增长。

数据来源于立讯精密财报

此外,还有一个数据值得关注,2021年上半年实现扣非净利润25.22亿元,仅实现了小幅增长,为7.87%,而这个数据在2019、2020年同期分别为64.16%、87.00%。

这也就是说,2021年的上半年业绩坐实立讯精密告别了70%的高增长时代。这一点从2020年下半年也可见端倪。财报显示,2020年全年营收925.01亿元,同比增长47.96%;净利72.25亿元,同比增长53.28%,两者均不及上半年约70%的高增长率。

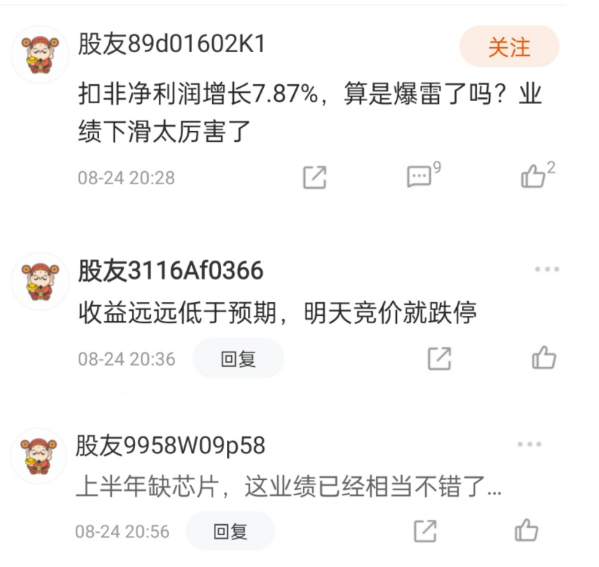

在股吧中,有网友表示,“收益远远低于预期”“扣非净利润增长7.87%,业绩下滑太厉害了”。不过,也另有网友认为“上半年缺芯,这业绩已经相当不错了。”

对此,立讯精密在财报中表示,受相关因素的综合影响,今年全球芯片供应短缺、部分原材料价格上涨、人力成本持续上升,众多外部环境因素的共同影响对行业形成了一定冲击,对公司部分业务的落地时间也带来不同程度的递延。

股价连跌,成也苹果败也苹果?

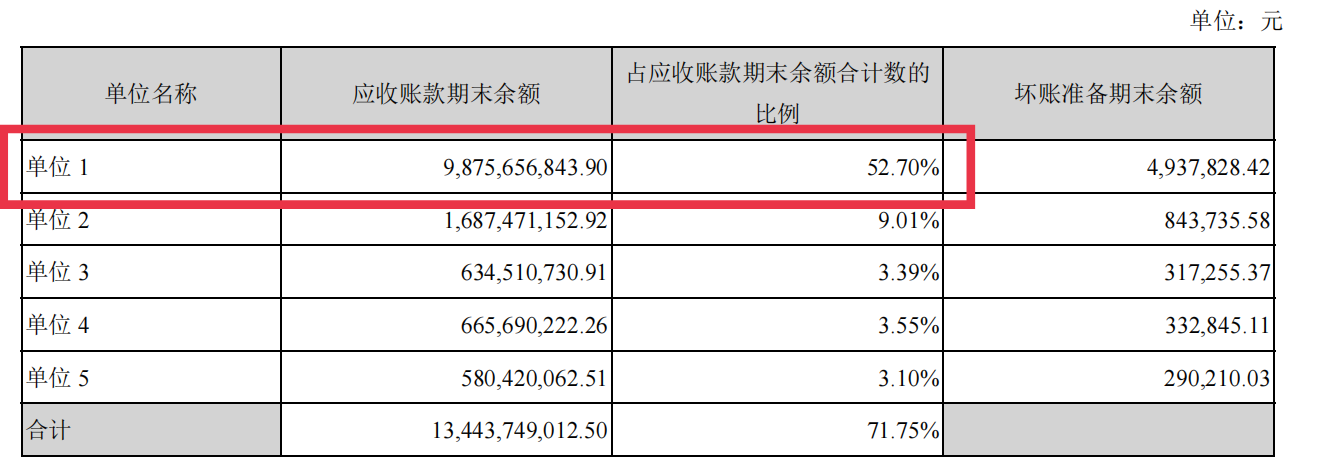

作为“果链”龙头企业,苹果向来是立讯精密的第一大客户。据2021年上半年财报,公司虽未披露前五大客户的销售额,但可以从应收账款中窥见一二,其显示“单位1”的应收账款期末余额为98.76亿元,占应收账款合计的52.70%。这个“单位1”,即为苹果公司。

截图来源于立讯精密2021年半年报

与苹果公司深度绑定,既有利也有弊。利在苹果公司为立讯精密带来了可观的销售额。2019年年报显示,苹果带来的销售额为346.51亿元,占总销售额的55.43%,远超其他客户。而这一比例在2020全年销售额中更是达到了69.02%。

也正因为如此,苹果公司一旦有任何风吹草动,“果链”企业都会受到波及,“果链”龙头企业更是首当其冲。今年以来,受苹果产业链调整布局消息影响,立讯精密股价整体呈现下跌趋势,5月14日股价跌至今年最低,收盘价报31.79元/股,相比年初的最高价63.15元/股,股价跌超50%,5月下旬股价有所回弹,后6月下旬又开始下跌。二级市场对立讯精密的态度并不乐观,部分原因或许可以从对苹果的高度依赖上得到解释。

不过,经过长达半年时间的低迷状态后,A股苹果产业链也在逐渐回暖。东方财富数据显示,5月份苹果概念指数从今年最低点1959.25点开始回升,目前已经恢复至年初水平,今日指数达到2566.96点。

随着苹果今年秋季发布会临近,市场上关于iPhone新机的消息不断。近期有消息传出,立讯精密今年首次拿下iPhone代工订单,参与iPhone 13的代工生产。天风国际分析师郭明錤曾在6月底有分析指出,今年开始组装代工iPhone后,立讯精密的iPhone代工业务未来3年内有望迎来大幅业绩增长,成为iPhone成长能见度高之最大受益者。

寻找新的利润增长点

不过,这第一大客户能维持多久,立讯精密未来是否会与欧菲光一样,面临被踢出“果链”群聊的危机呢?目前来看,短时间内还不会,但未来如何开拓更多元的利润增长点,是立讯精密面临的问题。

根据财报,2021年上半年,消费性电子实现营收403.95亿元,在总营收中占比最高,达到83.90%,其次是电脑互联产品及精密组件,其实现的营收仅占总营收的5.77%,而汽车互联产品及精密组件的比例仅有3.68%。数据显示,上半年立讯精密在电脑互联产品及精密组件和汽车互联产品及精密组件分别实现了63.56%、38.99%的增长,增幅相比去年分别高出45.04%、19.24%。

记者查阅近年财报发现,立讯精密每年投入的研发费用在不断攀升,2019年研发费用达43.76亿,同比增加74.01%;2020年研发费用为57.45亿元,同比增长31.28%。2020年年报显示,公司研发投入主要分为先期投入和产品迭代投入,先期投入主要围绕公司中、长期的产品与业务规划布局,囊括了公司在未来新产品新领域的投入以及针对底层技术研究的相关投入。

对此,光大证券有分析指出,目前消费电子下游决定上游,短期看智能手机疫情后的全面复苏、中期看TWS快速增长、长期看新能源汽车宏大空间,而国产替代和创新浪潮仍是未来电子行业的核心主轴。

华泰证券对立讯精密的汽车业务做出乐观预测,其指出,公司汽车产品已进入国内外一线客户供应链,积累了丰富的应用案例,有望受益于汽车向智能终端演进的“黄金十年”。

万联证券也曾表示,随着5G网络的不断推进,连接器作为基站设备重要的组成部分,或将迎来需求高增长。此外,近年来,新能源车的发展为连接器应用提供了新领域,或将带动连接器的市场规模持续提升。

因此,若能乘上即将到来的5G技术与新能源汽车发展的东风,对立讯精密来说或将到达一片新蓝海。