作为果链中的重要一员,国内AirPods最大代工厂立讯精密(002475.SZ)在第三季度出现了波动,10月27日立讯精密发布第三季度财报称,公司前三季度实现营收810亿元,同比增长36%,其中第三季度营收328亿元,同比增长42.42%。

虽然营收增长可观,但是第三季度的利润却出现了下跌的情况,财报显示公司前三季度净利润46.9 亿元,同比增长0.21%,第三季度净利润16 亿元,同比下降25%。

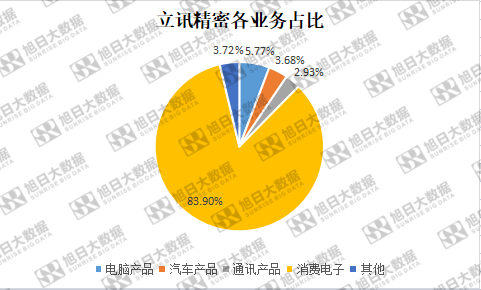

为何会出现这种情况?为此数据君于今日上午致电立讯精密,公司证券事务部对数据君表示,在第三季度公司遇到了较多外部影响,原材料上涨,价格波动,以及运输能力下降运输成本上升等因素,加之国外环境复杂,海内外疫情的持续反复都对业绩造成了一定的影响。但是基本业务没有太大变化,主要还是消费性电子、通讯以及汽车电子三大板块。

不仅仅是立讯,苹果产业链的另一龙头企业—蓝思科技,也出现了类似情况。该公司三季度单季净利润9.8亿元,同比下滑34.9%。

不过,业绩差不代表股价差,立讯精密在发布三季报不久,股价反而迎来了上涨,对此天风国际分析师郭明錤认为,立讯精密为miniLED新供应商中最大的赢家,并认为光电事业(面板与相机相关)将为立讯精密未来数年内关键成长动能。

同时,郭明錤团队还预估AppleWatch 7与总AppleWatch出货量在2021年将分别显著成长至1,400–1,600万支与4000–4,500万支。受益于AppleWatch 7大量出货,立讯的AppleWatch事业在今年Q4的利润将显著超过今年前三季度的利润总合并击败市场预期。

1

苹果依赖症

除了上述原因,立讯精密三季度利润大幅下跌,可能与其业务结构,过度依赖苹果业务也有关系。众所周知苹果秋季发布会上,AirPods3 并没有如期而至,而是前前后后拖了一个月之久,并且功能和价格也没有提升,苹果新款发布时间延长,多多少少会对果链的业绩产生影响。

那么,苹果业务对立讯精密有多重要?

数据显示,在2020年全年,该公司对第一大客户的销售额为648.43亿元,占年度销售总额的69.02%。

立讯精密也在2021半年报中表示:“目前,公司客户集中度相对较高,并且短期主要集中在消费电子领域。尽管相关客户在业内均属于顶尖客户,具有强大、领先的市场竞争力,且与公司保持了多年的稳定合作关系,但如果重要客户发生严重的经营问题,公司也将面临一定的经营风险。”

而在今年3月中旬,天风国际分析师郭明錤发布研报,下调2021年AirPods出货预测30%–35%至7500万部–8000万部,较2020年衰退10%–15%。

所以,过度依赖某一个大客户有利有弊,立讯精密基本处于和苹果“共进退”的地步。不过作为全球电子产品领军企业,业绩下滑也是暂时的,苹果也会带领自己的供应链继续披荆斩棘。

2

首次赶超台湾供应商

虽然业绩下跌,但是立讯精密在苹果供应链中的地位在日益提高。

此前台湾媒体报道称,立讯精密将与台湾厂商鸿海共同分享苹果的iPhone13 Pro组装订单,占比预计在15%~20%左右,并从富士康与和硕的手中抢到了3%的苹果组装订单。

在国内的苹果ODM厂中,AirPods的代工基本由立讯精密和歌尔股份包揽,立讯占60%左右,歌尔占40%左右,按照半年报中披露的收入结构来推算,前三季度立讯精密耳机板块的营收约为672亿元。

值得一提的是,立讯精密曾经是富士康的“小弟”,创始人王来春是富士康大陆建厂的第一批追随者,在2004年创办了立讯精密。富士康靠着给苹果代工赚得盆满钵满,她靠着给富士康代工,在二十年内将立讯精密打造成市值3300亿的“代工帝国”。立讯精密正式挤进苹果供应链,标志其在苹果眼中已经与富士康属于同一阶层,完成了从“小弟”到“大哥”的逆袭。

此外,镜头模组、显示芯片、Mac电脑板块同样捷报频传,京东方将为苹果提供iPhone13机型的OLED显示面板,数额达到了1500万块,占苹果显示面板总订单的10%;大陆镜头厂商舜宇将为苹果提供光学镜头,对垄断苹果镜头订单的台企发起冲击;Mac电脑产业线也将不再被台企独占,闻泰将对鸿海、广达进行取代。