来源 :朝阳永续2024-12-27

1.立讯精密第四季度业绩预期怎么样?

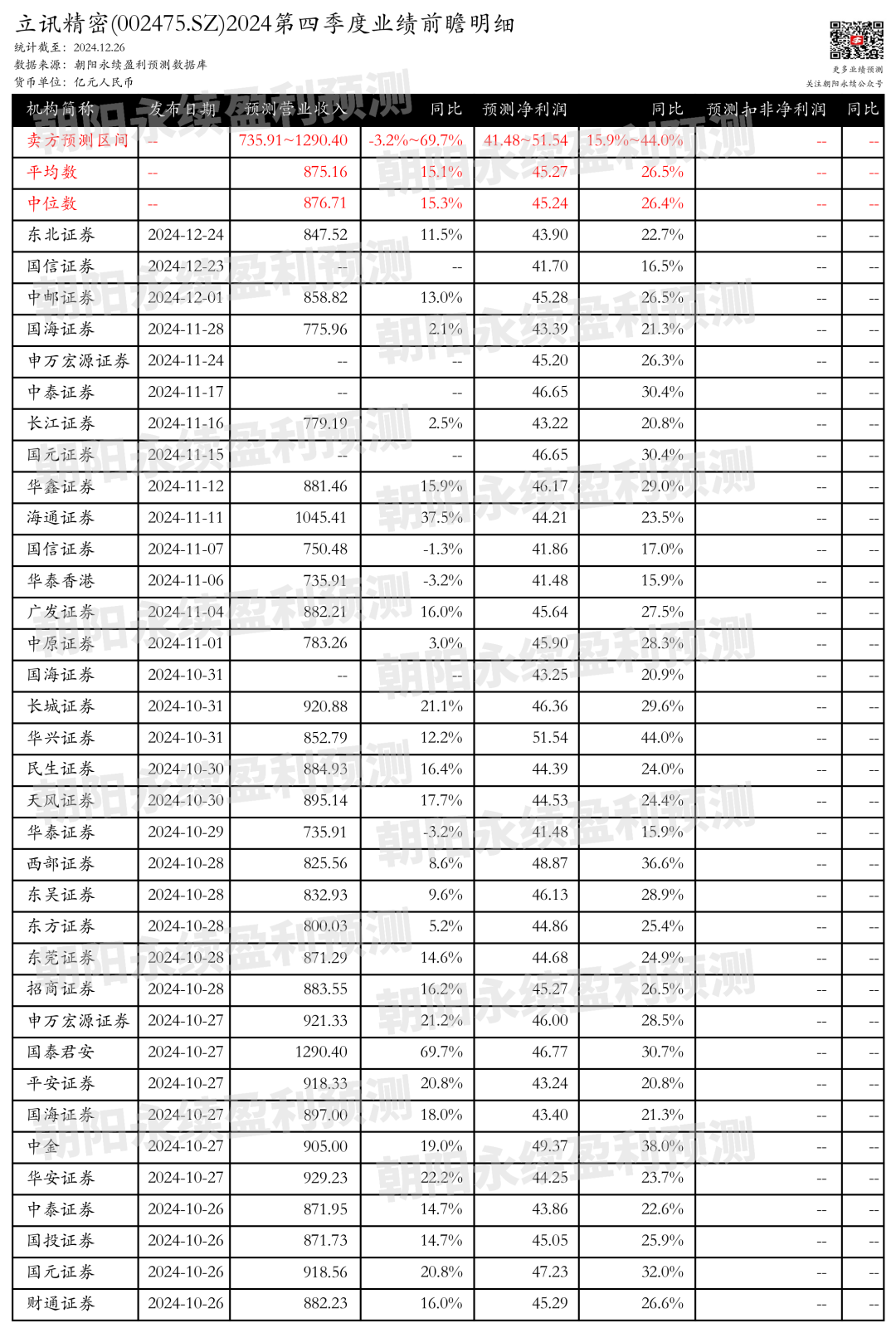

截至2024年12月26日,根据朝阳永续季度业绩前瞻数据:

预测营业收入735.91~1290.40亿元,同比变动-3.2%~69.7%;预测净利润41.48~51.54亿元,同比增长15.9%~44.0%。

关注后续财报数据披露后能否超预期,朝阳永续A股季度业绩前瞻数据将为投资者提供业绩鉴定。

2.立讯精密最新卖方观点

国元证券认为:立讯精密前三季度营业收入1771.8亿元,同比增长13.7%,归母净利润90.7亿元,同比增长23.06%。公司预计2024年归母净利润131.4-136.9亿元,同比增长20-25%。在消费电子领域,手机组装业务预计贡献归母净利润同比增长26%。通讯业务预计全年增长30%,汽车业务收入预计增长50%。

分业务来说:

1)手机组装业务:预计2024年归母净利润同比增长26%。

2)通讯业务:预计2024年全年增长30%。

3)汽车业务:预计2024年收入增长50%。

国海证券认为:立讯精密在2024年前三季度实现了营业收入1771.77亿元,同比增长13.67%,归母净利润90.75亿元,同比增长23.06%。第三季度营业收入和归母净利润分别同比增长27.07%和21.88%。全年业绩预告显示,预计归母净利润同比增长20%至25%,扣非归母净利润同比增长12.76%至24.82%。尽管子公司立铠精密因大客户智能头显产品影响出现成本费用损失,但公司整体经营业绩稳健。Q3大客户智能机出货量同比增长3.5%,Apple_Intelligence的上线预计将带动换机潮,立讯精密作为合作伙伴有望显著受益。外延并购导致毛利率承压,但归母净利率表现稳健。公司注重研发投入,管理费用率提升主要由于新收购子公司费用增加。