来源 :金融界2025-04-29

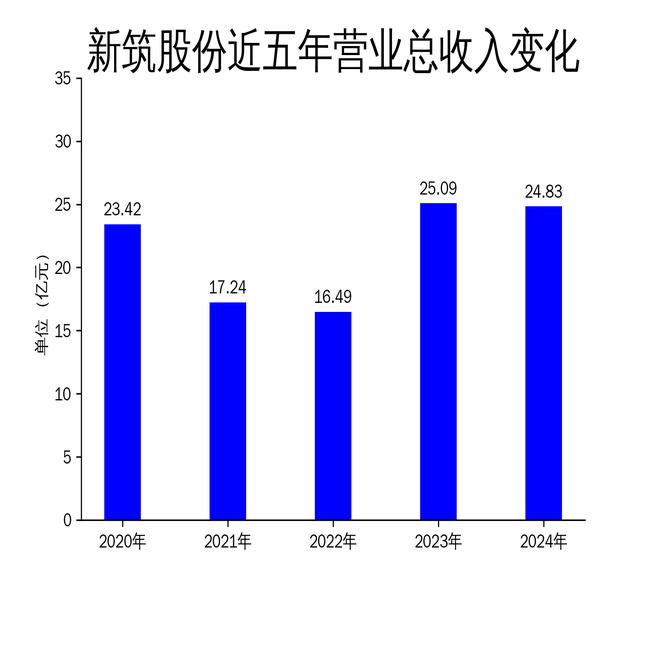

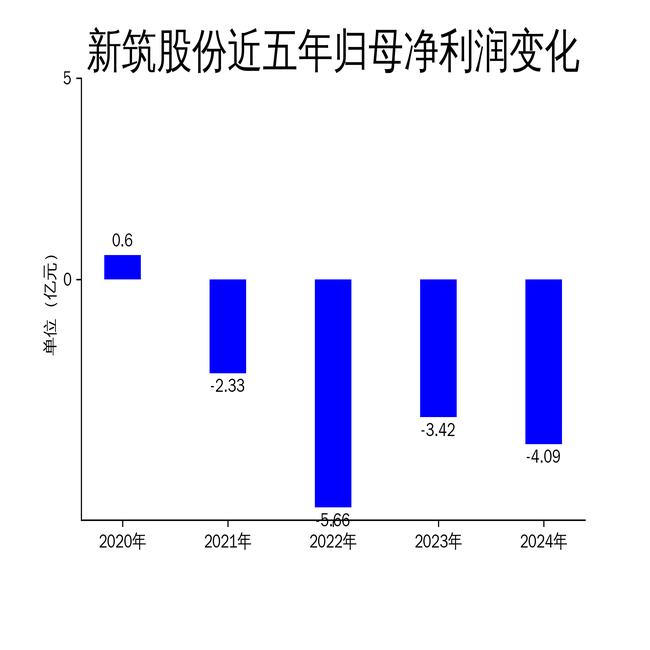

2025年4月28日,新筑股份发布2024年年报。报告显示,公司2024年实现营业总收入24.83亿元,同比下降1.05%;归属净利润为-4.09亿元,同比扩大19.49%;扣非净利润为-4.28亿元,同比下降23.13%。尽管毛利润与2023年持平,为6.44亿元,但公司整体业绩表现不佳,尤其是轨道交通业务的持续低迷成为主要拖累。

轨道交通业务:收入下滑,计提减值损失近1亿

新筑股份的轨道交通业务在2024年实现收入13.18亿元,同比下降7.77%,占总营收的53.07%。该业务主要包括城轨车辆造修和新制式轨道交通业务,其中城轨车辆造修业务主要集中在成都市场。然而,由于新津现代有轨电车R1线项目的重启时间不确定,公司对已签订但未交付的4列70%有轨电车计提了存货跌价准备3,617.54万元,并对新津现代有轨电车示范线项目投资本金及收益计提了坏账准备6,091.93万元,共计提减值损失近1亿元。

此外,新制式轨道交通业务的市场推进缓慢,未能实现突破,导致固定成本和费用对公司业绩产生了较大负面影响。尽管公司在内嵌式中低速磁悬浮系统和现代有轨电车系统方面具备技术优势,但商业化应用的进展缓慢,未能有效转化为收入增长。

桥梁功能部件:收入增长但占比有限

桥梁功能部件业务在2024年实现收入4.45亿元,同比增长5.84%,占总营收的17.94%。该业务主要由全资子公司新筑交科实施,产品包括桥梁支座、桥梁伸缩装置和预应力锚具等。公司在这一领域拥有较为完整的产品链和较高的品牌影响力,产品广泛应用于国内高速铁路、高速公路和世界级桥梁工程,并远销多个国家和地区。

尽管桥梁功能部件业务表现相对稳健,但其在公司整体营收中的占比较低,难以对整体业绩形成显著支撑。此外,该业务的增长主要依赖于国内基础设施建设的需求,未来增长空间可能受到宏观经济环境和政策变化的影响。

光伏发电:收入增长但资本压力大

光伏发电业务在2024年实现收入6.47亿元,同比增长8.67%,占总营收的26.05%。该业务由控股子公司晟天新能源负责,截至2024年底,晟天新能源已在全国范围内投资建设22座光伏电站,总装机规模1,958.52MW,其中运营电站1,237.53MW,在建电站720.99MW。电站主要分布在四川、湖南、河北、山西、甘肃、西藏和云南等地区。

尽管光伏发电业务收入增长,但该行业属于资金密集型行业,公司资本实力相对不足,可能制约业务的快速发展。此外,光伏发电业务的盈利能力受电价政策和补贴政策的影响较大,未来业绩存在一定的不确定性。

总体来看,新筑股份2024年业绩表现不佳,主要受轨道交通业务的拖累。尽管桥梁功能部件和光伏发电业务表现相对稳健,但其在公司整体营收中的占比较低,难以对整体业绩形成显著支撑。未来,公司需要在轨道交通业务的市场拓展和技术研发方面加大投入,同时提升资本实力,以应对行业竞争和资金压力。