来源 :证券之星2022-04-27

2022-04-27中泰证券股份有限公司王芳对江海股份进行研究并发布了研究报告《江海股份:一季报业绩亮眼,下游景气度高看好长期发展》,本报告对江海股份给出买入评级,当前股价为16.54元。

江海股份(002484)

事件概述

4 月 26 日,公司发布 2022 年一季报,2022 年 Q1 实现营业收入 9.8 亿元,同比增长 31%,归母净利润 1.2 亿元,同比增长 42%,扣非归母净利润 1.1 亿元,同比增长 48%,2022Q1 毛利率为 25.09%,同比下降 2.5pct,净利率为 11.95%,同比提升 0.67pct。

2022Q1 业绩亮眼,公司盈利能力已现修复趋势

受益于行业维持高景气度,新能源、电动汽车、工业自动化市场应用需求旺盛,公司 2022Q1 营收 9.8 亿元,同比增长 31%;公司 2022Q1 毛利率 25.09%, 2021 年受原材料价格及限电等因素影响公司毛利率承压,目前公司毛利率已现修复趋势,环比提升 2.65pct。公司进一步增强成本管控,2022Q1 管理费用率/销售费用率分别为 3.8%/2%,同比下降 1.2pct/1.3pct,净利率 11.95%,同比提升 0.67pct。

一季度回款情况良好,营运能力进一步增强

2022Q1 销售商品、提供劳务收到的现金 7.5 亿元,收现比 76%,同比提升 4pct,公司 2022Q1 应收账款周转天数为 100.7 天,同比下降 14.2 天,回款能力提升,存货周转天数 109.7天,同比下降 6.6 天,公司经营质量高,营运能力进一步增强。

持续看好公司三大业务,未来增长动力足

1)铝电解电容:下游光伏景气度高,客户优势明显,全球光伏逆变器前 10 大厂商中已有 7家成为了公司用户,铝电解电容国内成本优势明显,国产替代趋势显著,目前成本端压力已得到一定缓解,预计 2022 年毛利率将得到修复;2)薄膜电容:公司在电动汽车和军工领域开始批量交付,分布式光伏用盒式薄膜电容器产线也已量产,且公司中标多个汽车品牌和电驱动器厂商项目,未来发展动能足;3)超级电容:主要应用于智能三表、汽车 ETC,风电变桨、智能电网改造、轨道交通等领域,受益新能源领域发展超级电容业务增长势头足。

投资建议

我们预计公司 2022/2023/2024 年归母净利润分别为 6.2/7.7/9.6 亿元,按照 2022/4/26 收盘价, PE 为 25/21/16 倍,维持“买入”评级。

风险提示

新建产能不及预期,下游需求不及预期、市场开拓不及预期、外围环境波动风险。

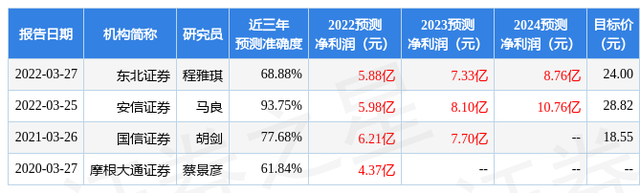

证券之星数据中心根据近三年发布的研报数据计算,安信证券马良研究员团队对该股研究较为深入,近三年预测准确度均值高达93.75%,其预测2022年度归属净利润为盈利5.98亿,根据现价换算的预测PE为22.97。

最新盈利预测明细如下:

该股最近90天内共有15家机构给出评级,买入评级13家,增持评级2家;过去90天内机构目标均价为27.76。证券之星估值分析工具显示,江海股份(002484)好公司评级为3星,好价格评级为2.5星,估值综合评级为3星。(评级范围:1 ~ 5星,最高5星)