来源 :中国银河证券研究2022-09-06

江海股份 002484

1.把握新能源高景气度,公司业绩持续高增长。

2.大型铝电解电容稳固全球第一,一体化优势显著。

3.受益下游新能源爆发,薄膜电容持续高增长。

核心观点

一、把握新能源高景气度,公司业绩持续高增长

公司发布2022年半年报,上半年实现营收21.7亿元,同比+30.33%,归属于上市公司股东的净利润2.98亿元,同比+46.39%。经营活动现金流1.25亿元,同比+4.64%。22Q2单季度归母净利1.81亿元,超市场预期,Q2毛利率25.44%,环比提升0.35pct,净利率15.29%,环比提升3.34pct。受益于新能源、电动汽车行业高景气度,巩固工控领域的优势地位,公司业绩持续高增长。

二、大型铝电解电容稳固全球第一,一体化优势显著

大型铝电解电容器(螺旋式+牛角式)实质性跃入全球同行第一位,在变频器、逆变器(变流器)、车载充电器等应用领域的竞争力日益巩固和加强。上半年营收17.87亿元,同比+32%。内蒙古高性能电容器基地、车载铝电解电容器基础建设、牛角型铝电解电容器技改扩产等项目顺利推进,持续发展MLPC及固液混合电容器等新产品。公司因电价仍处高位致化成箔业务在今年上半年盈利同比大幅下降,并且供电问题还导致开机率严重不足及内部配套化成箔供应紧张。较低成本的新化成箔生产基地建设如期达产缓解了这一窘况,接下来的二期建设和另一合作项目推进将从根本上规划铝电解电容器核心材料中长期发展,从而持续提升产业链优势。

三、受益下游新能源爆发,薄膜电容持续高增长

公司薄膜电容器产品经走完了在新能源、电动汽车领域重点用户的试验认定流程开始批量销售,金属化膜、新能源用、车载用薄膜电容器较快扩产、市场拓展及新兴应用开拓进展顺畅。上半年实现1.41亿元,同比+43%,占营收比重6.52%。未来在下游新能源的持续高景气下,公司的薄膜电容业务有望保持40%+的营收增速。超级电容营收略低预期,但目前主要还处于打基础阶段,未来智能表、电网等成熟市场的应用,在港口机械、采掘装备、电网调频、油改电、储能、电动大巴等领域将逐步起量。

投资建议

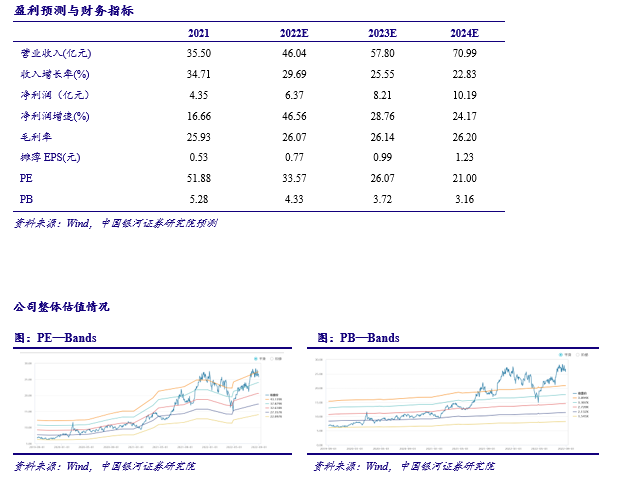

公司受益于新能源行业的高景气度,铝电解电容、薄膜电容、电极箔等持续快速增长。我们预计公司2022-2024年EPS为0.77/0.99/ 1.23元,对应2022-2024年PE分别为33.57X/26.07X/21X。首次评级,给予“推荐”评级。

风险提示

下游需求不及预期,新能源行业景气度下滑,原材料成本上涨,产能扩张不达预期。