22年财报

先看资产负债表,公司总资产66亿,负债是17亿,净资产是49亿,负债率26%不到,负债率不高。

流动负债是15亿不到,非流动负债是2亿出,非流动负债非常简单,都是企业日常经营的一些负债包括应付职工薪酬和税务方面的,里面有1个亿出的长期借款,后面来看下一年利息给多少即可。

再看下流动负债,大头是应付账款的9.1亿和应付票据的2.5亿,加起来应付是11.6亿,短期借款是1.7亿,这个后面看下利息多少即可。其他也是企业日常经营正常流动负债,简单看下即可。

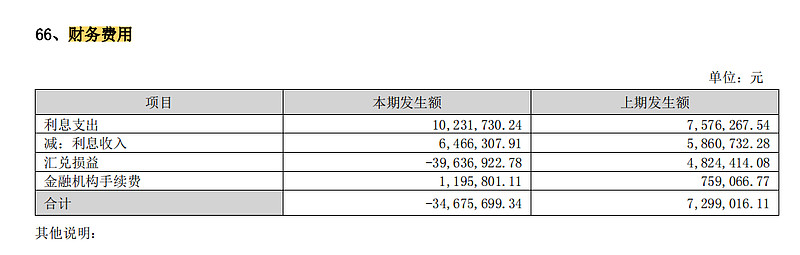

我们算下一年的利息给了多少,查利润表的财务费用是-3468万,上年是730万,查了说明是:变动较大的为汇兑损益的变动 4446.13 万元,主因 2021 年人民币兑美元的变动汇兑损失 482.44 万元,而2022 年汇兑收益为3963.69 万元

这里很清楚了,就是利息支出1023万,总的有息负债(长期借款、短期借款、一年到期的长期借款等)加起来,平均一下,22年的有息负债是3个亿,利率是3.4%不高。

负债看完很简单,看下资产。总资产是66亿,流动资产是40亿,非流动资产是26亿,非流动资产的大头是固定资产17个亿,长期股权投资1.29亿,无形资产1.5亿,商誉1.3亿,其他非流动资产2.3亿,固定资产占总资产比例是不到26%不算重资产行业,长期股权投资1.29个亿(有待研究)

无形资产1.5亿里面包括土地使用权、专利权、管理软件等,大头是土地使用权,也就是政府优惠给的土地使用权,正常。

商誉1.3亿,商誉主要是收购公司时高于公允价值部分的价格就放在商誉,包括了江苏荣生电子有限公司的3253万,和优普电子(苏州)有限公司的9810万,本期计提了优普公司分的资产减值测试,达不到目标的就需要减值处理。这个金额不算太大,能接受。

其他非流动资产2.3亿,年报附注只有简单解释是“预付长期资产购置款”,看下跟IR聊下具体是什么资产,是否是同行业相关的(有待研究)

流动资产40个亿,最大头是应收账款的15个亿,应收票据2.2个亿,加起来应收17.4亿,前面讨论了应付账款+应付票据是11.6亿,这样相当于应付-应收是负数的5.8亿,也就是供应商给公司的支持款相对于公司给客户的支持款,是要产生负数的现金流5.8个亿。

应收账款22年总的是16亿,而一年内的是15亿,这样占比是93.5%,只能算良好。

存货11.5亿,存货周转次数是3.9次,周转天数是3个月多一点,按财务报表附注是存货主要是库存商品49%、原材料42%、其他在产品和周转材料比例很小,这样看就是货是提前做好,3个多月卖出去,周转率还可以,库存商品是否是通用,还是跟客户联合开发?(待研究)

到这里资产负债表就挖得差不多,比较简单没多少疑点,属于轻资产行业,固定资产周转率2.9次,总资产周转率0.74次,有息负债很小,在应付-应收上是要付出5.8个亿的现金流,同时也存在先货后款(库存中成品是大头)、周转率不如法拉。

再来看下现金流量表。

22年现金增加0.55亿,21年增加-0.4亿,截至到22年底现金有7亿。

具体看下经营性现金流,22年是4.2亿,21年是3.1亿,而这两年的净利润是接近11亿,证明现金流是少于净利润的,江海的应收/营收,22年是38%,21年是37%,,这个比例,按法拉电子是22年40%,21年是40%,这方面接近,甚至法拉会更差,但为什么法拉的经营性现金流/净利润会显得更优秀?主要还是前面讨论的,在应付-应收方面,江海是负数的5.8亿,而法拉是正数的4个亿,另外就是存货周转率和固定资产周转率方面,法拉要更快,所以在资金用量方面也就会少一些。

投资现金流22年是-4.3亿,21年是-2.2亿,大头都是建设固定资产、无形资产和其他长期资产支付的现金有关22年是4.6亿,21年是3.7亿,证明公司继续扩大规模做大做强,说明公司做大需要不断投资,不是赚钱奶牛,打开在建工程,都是跟公司业务相关,其中有一个项目是“西站高铁商务区(母公司)”不知道是什么,这个预算额9个亿,金额大有必要研究(有待研究)

再看筹资现金流,22年是+0.3亿,21年是-1.18亿,22年的分红是1.09亿,基本跟21年持平,看了历史数据,基本分红率是20多到40%,20%多的年份比较多,2010年上市以来分红14个年份,一共分红了7.7亿,实现净利润35亿,分红率是22%,而上市以来,融资了首发的8.2个亿,定向增发12亿,一共20.2亿,定向增发是16年做的。总体来说公司赚钱能力还是可以的,分红偏吝啬。在这方面江海是偏向于留存发展做大做强,而法拉是慷慨分红不随便拿钱。

最后看下利润表。

利润表是最容易被粉饰,所以最后看。

公司的毛利率是常年很稳定,近十年大概26%,营收增长率我们来算下,22年营收是45.2亿,12年是9.65亿,增长了368%,法拉的22年营收是38.36亿,12年12.32亿,增长了211%,净利润江海22年是6.61亿,12年是0.98亿,增长了574%,法拉净利润22年是10亿,12年是2.42亿,增长了313%,在营收增长和净利润增长上,都是江海更优秀,但是查了ROE数据,江海始终是比法拉是低一截,这个是跟股东回报密切相关,这里面可以解释得通,首先1、江海是从12年基数很低的情况下开始增长起来,2、江海留存发展的资金较多,分红少,导致净资产就高一些,3、江海中途还融资了。ROE从12年的7%到22年14%。

江海常年的毛利率是26%,而净利率是13%左右。

研发费用/营收,维持在5%上下,这点比法拉电子还高,法拉比例只有3.5%左右,金额来说江海是2.2亿,法拉是1.3亿,这里跟江海的产品线种类多有关。

财务费用方面,利息没多少,主要是受汇兑方面影响。

投资收益方面22年是近700万,21年是1495万,都是跟理财产品相关。

信用减值和资产减值金额都不算大,合理经营范围。

思考:

1、究竟是多技术路线的江海更适合这个市场还是法拉的单薄膜路线更适合?

2、江海目前各下游行业的占比是多少?市占率是多少?

3、江海的薄膜电容器毛利率是21%不到,而法拉薄膜电容器毛利率是37%不到,差距为什么这么大?是否有缩小的可能?

4、各技术路线的电容器分别对应什么下游行业?是否可以不同技术路线卖给其他下游行业?为什么?

5、未来增长点主要是?