来源 :靠谱化工股2026-05-07

投资要点:

2025年周期底部,盈利韧性逆势向好

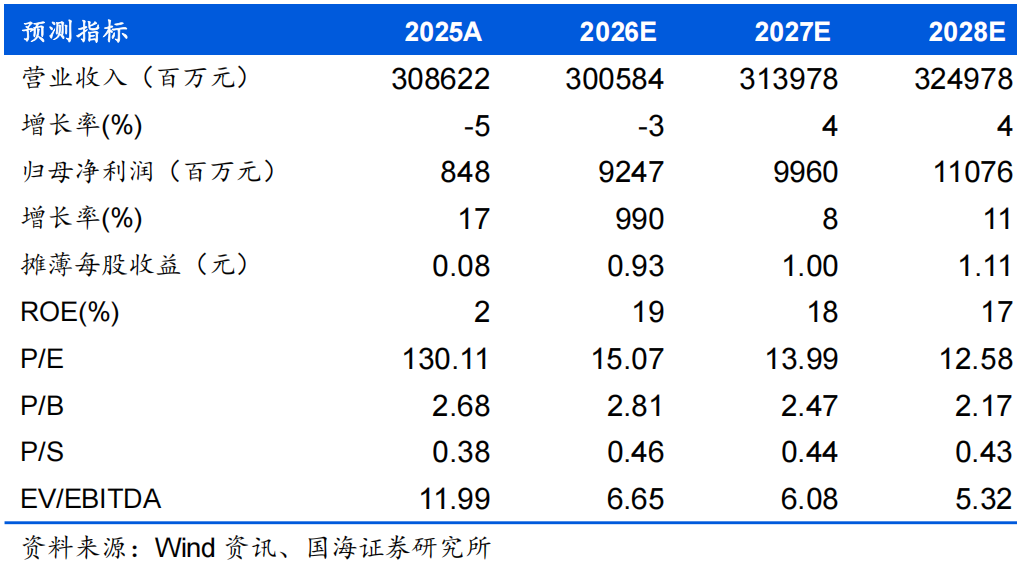

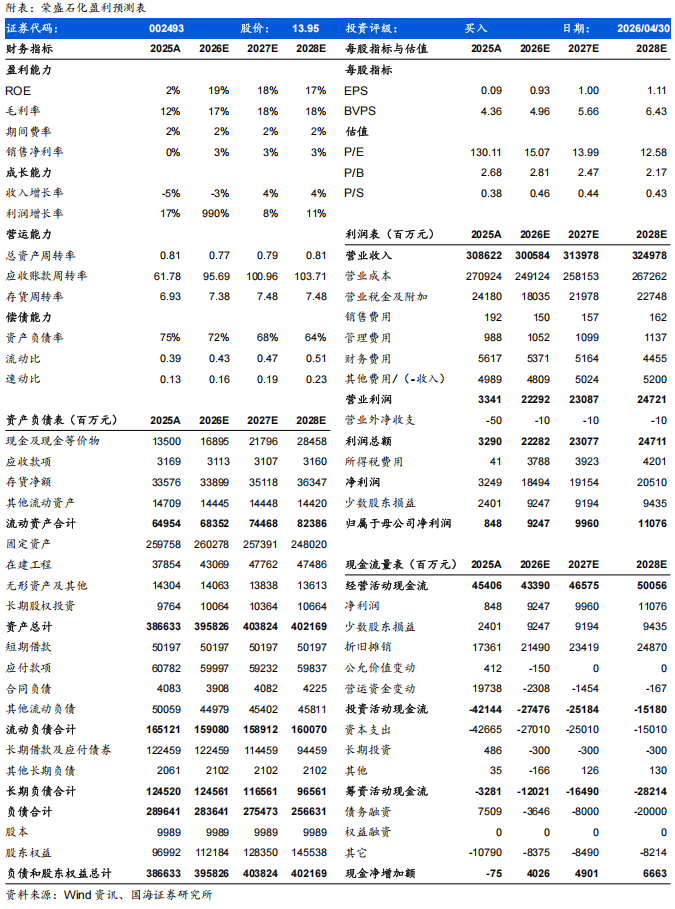

2025年公司实现营业收入3086.22亿元,同比减少5.47%;实现归母净利润8.48亿元,同比增加17.09%;经营活动现金流净额为454.06亿元,同比增长31.20%;毛利率12.22%,同比上升0.73个pct;净利率1.05%,同比上升0.40个pct。2025年Q4单季度,公司实现营业收入808.08亿元,同比-0.58%;实现归母净利润-0.40亿元,同比-73.63%;扣非后归母净利润为-1.66亿元,同比-323.81%;毛利率10.26%,同比上升0.84个pct;净利率0.77%,同比上升0.37个pct。

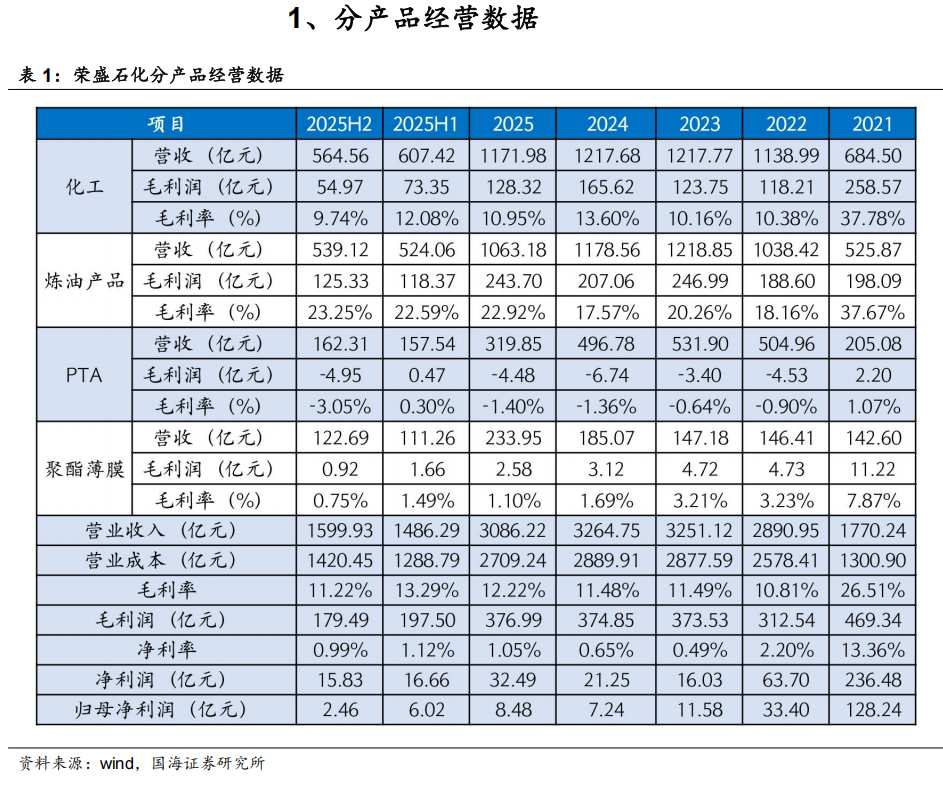

整体来看,2025年全球宏观经济环境延续复杂态势,石化行业仍处于周期底部调整阶段。公司依托全球领先的特大型炼化一体化平台,实现高质量稳健发展。分产品板块来看,2025年,炼油产品营业收入为1063亿元,同比-9.8%,毛利率为22.9%,同比+5.4个pct;化工产品营业收入为1172亿元,同比-3.8%,毛利率为11.0%,同比-2.7个pct;PTA营业收入为320亿元,同比-35.6%,毛利率为-1.4%,同比基本持平;聚酯薄膜营业收入为234亿元,同比+26.4%,毛利率为1.1%,同比-0.6个pct。

2026Q1业绩同比高增,与沙特阿美战略合作保障原油供应

2026年Q1单季度,公司实现营业收入606.29亿元,同比-19.13%;实现归母净利润28.15亿元,同比+378.46%;毛利率19.69%,同比上升5.75个pct;净利率8.27%,同比上升6.62个pct。2026Q1,公司业绩同比大幅改善,主要由于炼化景气度回升。我们假设考虑45天原油库存情景下,据Wind,2026Q1,汽油、柴油价差同比分别扩大99、204元/吨,PX、纯苯价差同比分别扩大1535、33元/吨,HDPE、PP价差同比分别扩大699、832元/吨,乙二醇、PTA价差同比分别扩大67、51元/吨。此外,2026Q1,公司税金及附加29.85亿元,同比减少34.80亿元。

原油供应上,公司长期执行全球化、多元化、合规化采购策略,重视原油供应链的稳定性与多元化,已建立覆盖全球的采购体系,并与沙特阿美等重要供应商建立长期战略合作关系,公司生产经营各环节平稳有序。

重大项目有序推进,产品结构向高端升级

截至2026Q1末,公司在建工程余额达458.3亿元,三大项目建设顺利推进,支撑公司未来成长。据公司2025年年报,高性能树脂项目工程进度85%、高端新材料项目工程进度20%、金塘新材料项目工程进度17%。公司加速推进产品结构高端化升级,重点发力新能源材料、高端树脂、特种化学品等高附加值领域,依托金塘新材料等重大项目建设,加速完善从基础化工原料到高端新材料的全产业链覆盖,构建起更加多元、更具韧性的产品矩阵。

盈利预测和投资评级

结合原油价格走势,综合考虑公司主要产品价格价差,我们对公司盈利预测适当调整,预计公司2026/2027/2028年营业收入分别为3006、3140、3250亿元,归母净利润分别为92.47、99.60、110.76亿元,对应PE分别15、14、13倍,公司作为民营炼化行业龙头,受益于炼化景气回升,维持“买入”评级。

风险提示:行业周期波动、政策落地情况、新产能建设进度不达预期、新产能贡献业绩不达预期、原材料价格波动、环保政策变动。