最近涪陵榨菜从高点的41.76元(前复权数据)跌到最近的13.16元。跌幅将近70%。那么是否说涪陵榨菜的投资价值凸显,到了大桶接金的时候。

长期以来,我有感于A股消费股的离奇,即除了白酒股外,其他消费股都太贵了,贵的离谱。这里面有酱油茅、榨菜茅等等。一个个业绩一般,但是估值离奇。以涪陵榨菜为例,过去三年,每股收益不怎么增长,但是21年给到了将近60倍的市盈率。

那么现在17.6倍市盈率就便宜了吗?我认为还是不便宜。下面我们从几个方面,对涪陵榨菜做一个基本的分析。

一、成长性

1、过去的成长性数据

首先最重要的榨菜业务销量已经不怎么增长了。如下是其过去4年的榨菜销量数据。

涪陵榨菜的每股收益在过去4年增长了20.2%,年复合增长率为4.7%。

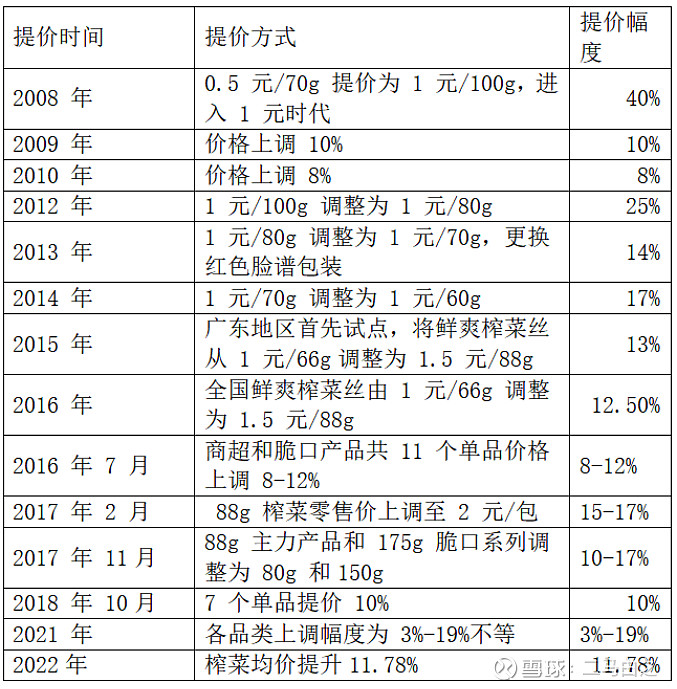

收益的增长主要是因为提价。14年间,价格涨了400%。涪陵榨菜成为中国经济腾飞、消费升级的典型受益股。但是即使是持续提价,过去4年的业绩增长也放缓了。

备注:提价数据来自券商研报,二马未核实。

2、未来的成长潜力

2021 年国内市场规模为 83 亿元,同比增长6.5%,近五年复合增速为 12%。似乎行业增速还不错。但是二马有理由怀疑20/21年市场规模提升和疫情封控环境下,人们外出就餐及购物不便有关。

未来行业成长空间还有待观察。

行业CR5 占比为64%,已经比较高了。是否有继续提升空间,不好说。

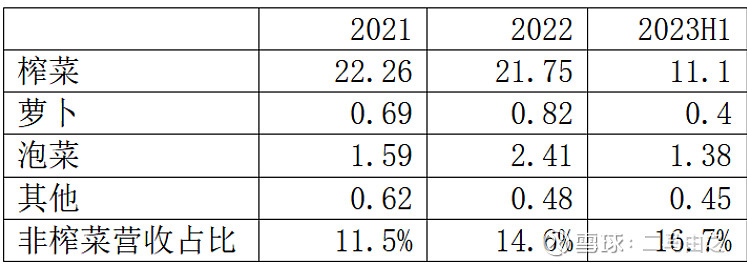

最近几年,涪陵榨菜在拓展榨菜之外的其他板块。有效果,目前还谈不上很明显。

长期看,我倾向认为涪陵榨菜已经进入中低速增长期,能有5%的年复合增长率已经很不错了。

中短期内,涪陵榨菜面临很大的压力。涪陵榨菜这些年的业绩增长在很大程度上受益于消费升级。而疫情后的疤痕效应,让消费者更追求性价比。涪陵榨菜面临了比同行更多的压力。

因此,最近几年,涪陵榨菜面临一定程度的业绩杀。

二、涪陵榨菜股价便宜吗?

目前(2024年1月8),涪陵榨菜的市盈率只有17.6倍。他便宜吗?

二马认为不够便宜。是否便宜主要看三个指标。股息率、成长性、寿命。

刚才我们说了,涪陵榨菜已经进入低速成长期,而且是短期有业绩压力的低速成长期。成长性数据一般。姑且认为作为一个品牌消费股,其寿命较长。

那么关键在于股息率。涪陵榨菜的股息率只有2.2%。涪陵榨菜并不是一个愿意回馈股东的公司。过去5年,公司的分红率只有35.6%。

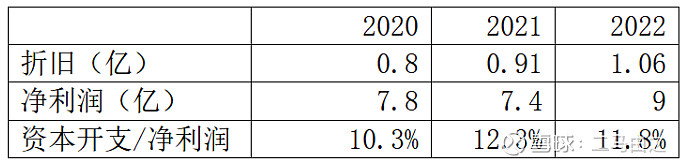

那么公司因为发展而缺钱吗?我用每年的折旧数据替代资本开支。我们可以看到,资本开支对比净利润只有12%。说明公司是一个轻资产公司。他就是单纯的不愿意给大家分钱而已。

另外,涪陵榨菜21年牛市高点以33元增发了1亿股,融资33亿,目前这笔钱趴在账上搞理财呢。

目前涪陵榨菜有60亿类现金资产(32亿货币资金、12亿的交易性金融资产、16亿其他非流动资产)。公司市值为153亿。如果公司愿意把这60亿分掉,这个时候市值变成93亿。并且公司把分红率提升到70-80%。

如果现价买入,并且涪陵榨菜做了如上动作,公司的股息率将变成7%以上。这个时候的涪陵榨菜将具备极大的投资价值。

当然以上仅仅是YY,涪陵榨菜不会这么做。一个2.2%股息率,且低速增长的涪陵榨菜,谈不上便宜。