问题在哪儿?

作为一款国民下饭菜,乌江榨菜市场份额几乎已经触顶,市场地位更无可撼动。

正因为如此,这几年,在讨论涪陵榨菜时,行业更关注的是其榨菜之外的“第二增长曲线”。

尽管至少在10年前,涪陵榨菜就开始谋划:泡菜、萝卜、海带丝,还有榨菜酱油,但时至今日,依旧成效不大。

今年上半年,涪陵榨菜的萝卜品类实现营收3315万元,同比增长38.35%。

是不是涪陵榨菜的“第二增长曲线”又有希望了?

榨菜无敌,但也只有榨菜

回顾涪陵榨菜过去20多年发展,将榨菜这一味小菜卖到全国,规模做到20多亿,并早早推动公司上市,不得不说有诸多过人之处。

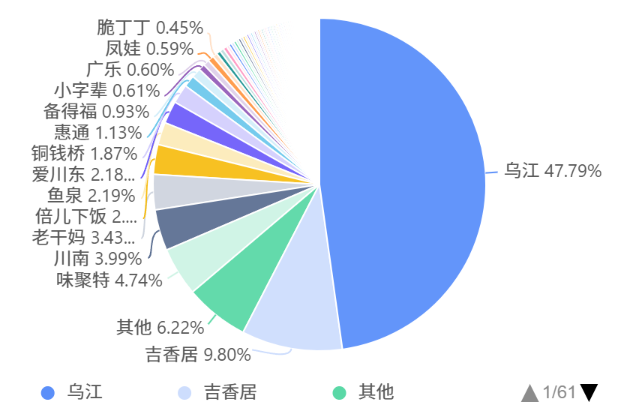

第三方平台马上赢数据显示,在榨菜市场,今年上半年,乌江榨菜占据了近半数的市场份额,高达47.79%。

2025年上半年榨菜类目各品牌全国市占率(来源:马上赢情报站)

该公司2025年半年报显示,今年上半年榨菜实现营收11.23亿元,同比增长0.45%;而2024年全年榨菜实现营收20.44亿元,同比增长-1.50%;2023年为20.76亿元,同比增长-4.56%。

即使此前两年榨菜营收都出现下降,但在马上赢的数据中,乌江榨菜2024年其市场份额占同样高达45.94%;2023年市场份额则为46.90%。

可以说,虽有波动,但依旧一骑绝尘。

也正因为如此,榨菜再想增长已经极为艰难,“第二增长曲线”对涪陵榨菜未来发展才更为关键。

但半年报中披露的另两个产品,泡菜和萝卜,发展就远没有榨菜那么亮眼了。

今年上半年,萝卜、泡菜营收分别为3315万元、1.19亿元,同比增长分别为38.35%、-8.37%。

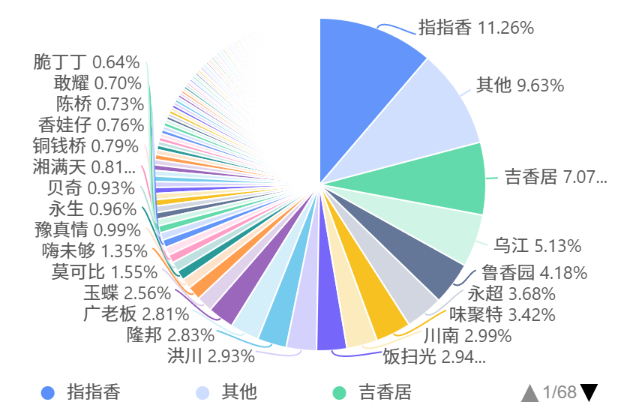

但市场份额,同样是马上赢的数据,乌江品牌的萝卜尽管实现了超三分之一的高增长,但市占率并不高,仅为5.13%。

2025年上半年萝卜类目各品牌全国市占率(来源:马上赢情报站)

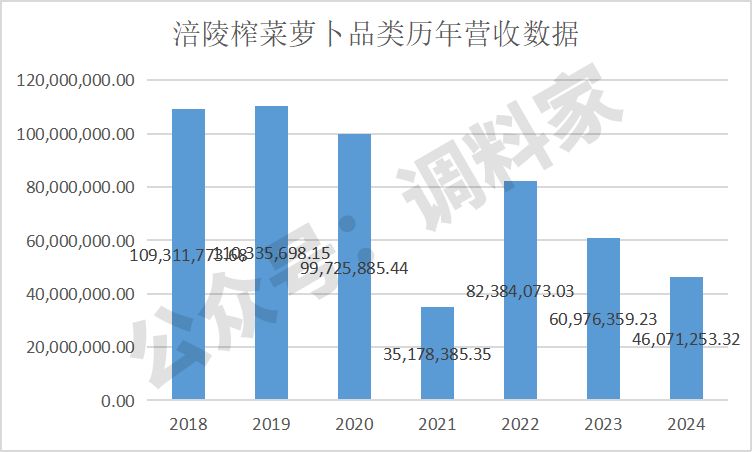

事实上,早在2018年,萝卜作为单独品类出现在财报中时,其营收已经达到1.09亿元,到2024年该项营收只有4607万元,几年之间,跌去大半。

泡菜是该公司“第二阵营”中较为稳定的品类,2017年营收达到1.23亿元,随后有涨有跌,在2024年营收达到2.23亿元,不过同比增长仅为2.20%,相较于2022年的2.41亿元,还有差距。

为何10年难兴?

从十多年前开始开辟新品类,但时至今日,依旧成效不显,涪陵榨菜为何如此?

对任何一家企业来说,打造“第二增长曲线”无疑是企业的一次“二次创业”。因此,对于相关业务、产品必须有战略级的重视及投入。在运营过程中,也需要对其以未来“主力产品”的态度进行培育。

涪陵榨菜是否如此呢?近5年财报中的一些数据,或可以侧面解读一二。

首先是营收。先看萝卜,这个营收一度上亿的品类,最低的时候跌到只有3518万,随后虽又有上涨,但在去年依旧只有4607万。

泡菜品类近5年的同比增长,也是波澜起伏,分别为:2.20%、-6.51%、51.43%、3.35%、21.54%,很难说像是一个稳定的“第二增长曲线”该有气象。

另一个更显著的数据在毛利润方面。

梳理近5年数据,会发现一个非常有意思的现象:在多个年份,涪陵榨菜第二矩阵的产品,毛利率往往半年报中都高于年报。

比如,2022年和2023年,萝卜半年报中毛利率分别为41.86%、35.94%,而到年报中分别为31.87%、25.01%,相差10个点左右。

同样,泡菜2021年半年报毛利率为36.37%,到年报中就为26.27%,相差也超过10个点。2023年相差虽然没有这么大,但考虑到年报是全年的平均,那么上半年和下半年,毛利率的差别就更大了。

反观其主业榨菜,半年报和年报中毛利率就很稳定。

数据显示,2020-2024年这四年间,该公司榨菜在半年报和年报中的毛利率分别为:(59.31%,59.82%)(61.39%,54.80%)(57.57%,56.95%)(56.54%,54.78%)(54.19%,54.55%)――除2021年出现较大波动外,其它年份,两者差别在1个点左右。

“第二矩阵”产品年度内毛利变化为何如此大,笔者并没有找到相关资料,有了解内情的读者可在文末留言讨论。

虽然任何一家企业,产品组合都有主次之分,但显然,至少在运营上萝卜和泡菜很难说获得了作为“第二成长曲线”的待遇。

不过,关于“第二成长曲线”,涪陵榨菜今年公布了将收购四川味滋美食品科技有限公司的消息。这是一家主攻B端的川调企业,如果收购成功,这将是涪陵榨菜多方向探索的新一步。