当同行们还在为订单发愁时,金杯电工却交出了一份堪称“炸裂”的成绩单。

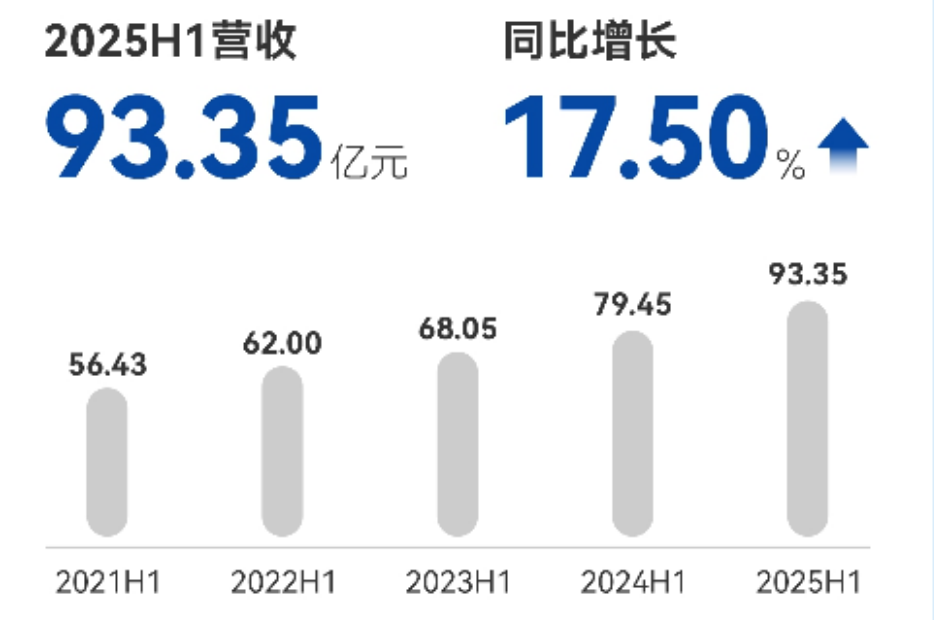

7月29日,金杯电工股份有限公司发布2025半年报,交出了一份逆势增长的答卷――2025 年上半年,这家深耕线缆领域的企业营收同比暴涨 17.5%至 93.35 亿元,净利润也水涨船高至 3.37 亿元。

更狠的是,其手里还攥着 33.78 亿元的订单,相当于上半年近三分之一的营收体量。

在线缆行业整体寒意逼人的当下,金杯电工凭什么能逆势狂奔?同时面临哪些机遇和挑战?湘江金融圈独家拆解财报背后的战略棋局。

01

韧性增长:营收净利逆势双增

翻开金杯电工2025年半年报,一组双增数据在行业竞争加剧的背景下显得尤为亮眼:上半年实现营业收入93.35亿元,同比增长17.50%;实现净利润3.37亿元,同比增长9.78%。此外,6月底在手订单33.78亿元,也为后续持续增长提供了支撑。

这两组双增数据的背后,是一场精心布局的业务“换血”。曾经拖后腿的房地产相关业务份额持续收缩,而智能电网、清洁能源、智能装备三大新领域却异军突起。

其中,智能电网应用产品份额提升至28%、清洁能源应用产品份额提升至13%、智能装备应用产品份额提升至9%,合计占比一口气冲到 50%,硬生生撑起了半壁江山。

要知道,2022 年上半年这三块业务加起来才占 40.34%。短短三年,金杯电工用“稳存拓增”的策略完成了漂亮的转身――电磁线业务盯着新能源和电网升级的风口猛冲,电缆板块在工业线缆等领域甚至跑出了 300%以上的增速。

02

扁线业务爆发,电缆业务突围

在金杯电工的版图中,电磁线业务无疑是最耀眼的增长极。2025年上半年,电磁线产业中心实现营收37.46亿元,同比增长28%,贡献净利润近2亿元。规模效应带来的成本优势和利润弹性正在强劲释放。

爆发性增长主要来自两大板块――特高压和新能源汽车。上半年,特高压变压器用扁线销量同比增长241%,公司深度参与了国家‘西电东送’战略的关键项目,近期的大同-天津1000kV、陕北-安徽±800kV等重大工程,都有金杯电工扁线的身影。

在新能源汽车赛道,上半年新增了11个车型的定点,15个车型量产,销量同比增长68%。风电电缆、光伏电缆发货额同比更是激增了187%。

电缆业务也不甘示弱,上半年营收 55.42 亿元,同比增长 12%,中标金额更是激增 110%。国家电网的 33 个中标包,从 35KV 电缆到钢芯铝绞线全覆盖,胃口着实不小。

国际化是金杯电工构建长期韧性的另一关键落子。上半年公司直接出口营收同比增长38%,电缆出口实现了从0到1的突破。欧洲捷克项目境外投资通道已完全打通,力争年底实现试生产。

03

35亿应收账款、子公司占款超8亿

在业绩亮眼的同时,金杯电工半年度报告也提示以下风险和挑战值得关注:

原料价格波动和存货增长:作为铜铝消耗大户,金杯电工80%以上的成本都压在原材料上。虽然靠期货套保对冲风险,但存货还是同比激增 43.7%至19.16亿元,库存商品占比 67%,原材料和在产品更是分别暴涨 67%、90%。

对此,公司解释其直销产品均套期保值,即使铜价剧烈波动对公司影响也不大,且目前存货大都是有订单,不存在较大风险。

应收账款攀升:期末应收账款余额达35.87亿元,较年初增长27.3%,占流动资产比例超42%。其中:前五名客户欠款达7.87亿元,最大单家欠款2.04亿;3年以上账龄坏账计提比例达100%,单项计提坏账准备超8000万。

现金流压力:经营活动现金流净额骤降至-11.83亿元,同比下滑34.8%。现金及等价物余额从期初的17.32亿锐减至8.93亿,货币资金缩水近10亿,折射出扩张期的资金压力。

子公司占用资金:截至6月期末,金杯电工的子公司以及附属企业通过“其他应收款”科目形成非经营性占用资金余额高达8.1亿元。其中,湖南云冷冷链股份有限公司(子公司)期末占用余额达6.33亿元,占披露总额的78%。这些资金若长期滞留在子公司账上,将会削弱上市公司资金利用效率。

新能源和特高压的风口确实让金杯电工飞了起来,但也面临高库存、高应收、紧现金流的三重压力,这家“隐形冠军”能否在狂飙中稳住阵脚,让我们拭目以待。