云图控股2025年报解读

从种地到造磷酸铁,这家磷肥龙头闷声发了笔大财

你可能没想到,一家做磷肥起家的公司,现在磷酸铁产能利用率飙到128.83%。

这不是什么小道消息,是云图控股刚刚交出的2025年成绩单。

近日,成都云图控股(002539)正式发布2025 年年度报告。在复杂的市场环境下,公司坚持磷复肥为主业、磷化工为根基、新能源材料为增长极的战略,交出一份营收稳增、利润向好、现金流翻倍、资源与产能全面落地的高质量答卷。

这份年报,既是公司全产业链一体化的实力印证,也是农业强国+新能源双赛道共振的成长缩影。

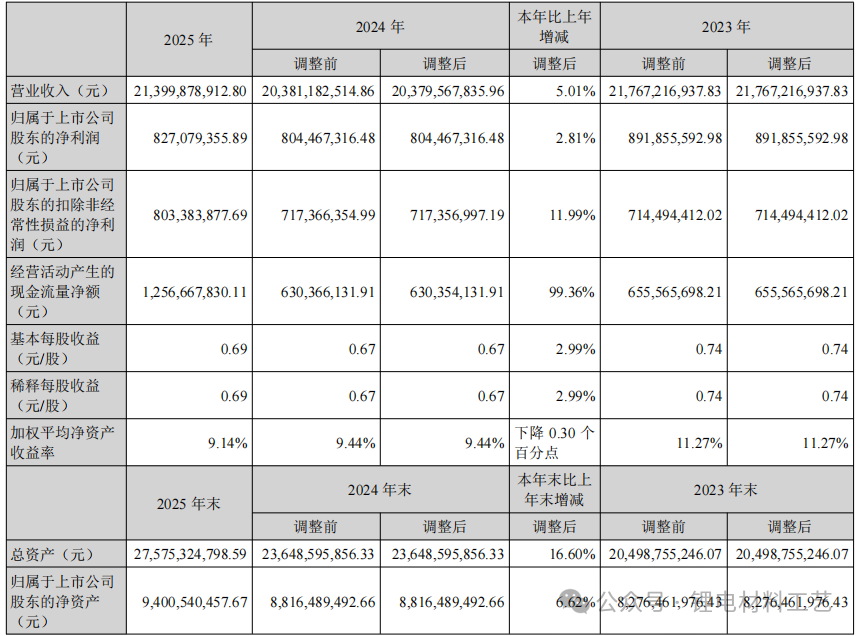

213.99亿营收,8.27亿净利润,经营现金流净额12.57亿――同比翻了一倍。

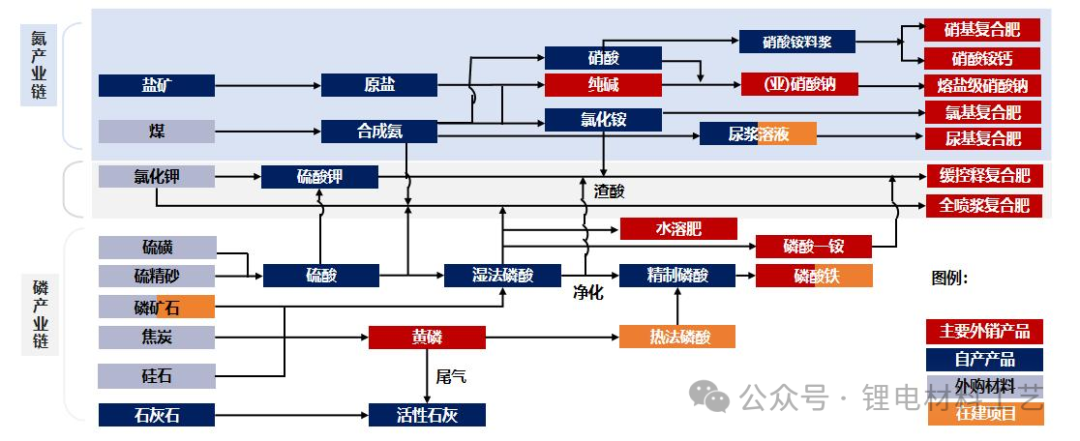

云图控股专注于复合肥的研发、生产和销售,并沿着复合肥上游原料氮、磷元素进行产业链的深度开发,通过多年的资源整合、产能建设和市场拓展,现已建成从上游盐矿、磷矿资源到下游氮、磷完整产业链,形成磷复肥、磷化工、新能源材料和联碱业务协同发展的产业格局。公司主要产品包括复合肥、磷肥(磷酸一铵)、黄磷、磷酸铁、纯碱(联产氯化铵)等。其中,复合肥主要用于农业种植生产;磷酸一铵主要为水溶性和工业级磷酸一铵,应用于农业、消防和新能源领域;氯化铵主要用于复合肥的生产,在满足自用后对外销售;黄磷主要用于热法磷酸和草甘膦的生产;磷酸铁主要用于新能源动力电池正极材料磷酸铁锂的制备;纯碱主要用于玻璃制品(包括浮法、光伏和日用玻璃)的生产。一、业绩稳中有进:营收 214 亿,净利 8.27 亿,现金流大增 99%

2025 年,云图控股整体经营韧性十足,核心财务指标表现稳健:

营业收入:213.99 亿元,同比增长5.01%

归母净利润:8.27 亿元,同比增长2.81%

扣非净利润:8.03 亿元,同比增长11.99%

经营现金流净额:12.57 亿元,同比大增 99.36%

总资产:275.75 亿元,同比增长16.60%

公司同步推出利润分配方案:每 10 股派发现金红利2 元(含税),合计分红2.42 亿元,持续回馈股东。

今天咱们就来扒一扒,这家"肥企"是怎么一步步摸到新能源大门上的。二、先泼盆冷水:不是所有增长都叫增长

看到营收增长5%、净利增长2.8%,可能有人要问了:这增速也不算炸裂啊?

别急,重点来了――经营现金流净额12.57亿,同比增长99.36%。

这数字什么概念?

简单说就是:报表上的利润可能注水,但真金白银流进口袋的现金不会骗人。去年它家现金流几乎翻倍,说明什么?钱真的收回来了,货真的卖出去了,不是那种压给经销商就算数的账面游戏。

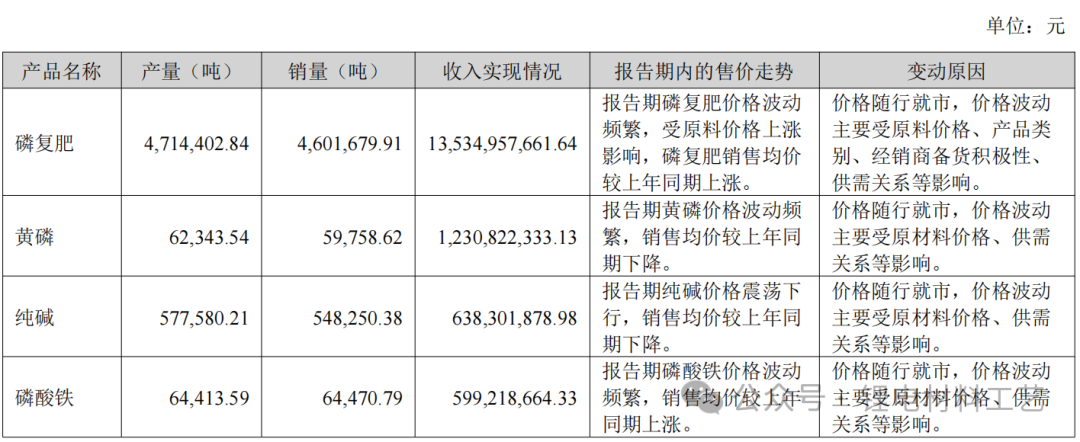

磷复肥卖了460.17万吨,同比多了10.1%。这才是实打实的增量。

所以别被"增速不高"迷惑了眼,这是一家在行业里闷声跑量、闷声收钱的主儿。三、四大业务协同爆发:磷复肥扛鼎,新能源加速放量

云图已形成磷复肥、磷化工、新能源材料、联碱四大板块协同格局,全产业链闭环优势凸显。

1??磷复肥:绝对主业,销量增长 10%

1??磷复肥:绝对主业,销量增长 10%

总产能超 940 万吨,全国基地布局最完善

2025 年销量460.17 万吨,同比**+10.10%**

收入135.35 亿元,同比**+18.42%**

主打硝基肥、水溶肥、缓控释肥、特种肥,产品高端化提速

海外收入23.11 亿元,同比暴增 114.62%,东南亚市场强势突破

2??磷化工:黄磷盈利大涨,毛利率提升 12.94 个百分点

黄磷产能6 万吨/年,行业单体产量领先

毛利率30.44%,同比**+12.94pct**,成本优势显著

手握磷矿储量 5.49 亿吨,采矿产能1090 万吨/年(在建 690 万吨),自给率持续提升

3??新能源材料:磷酸铁量价齐升,产能即将爆发

3??新能源材料:磷酸铁量价齐升,产能即将爆发

销量6.45 万吨,同比**+15.25%**

收入5.99 亿元,同比**+19.30%**

现有5 万吨产能,利用率128.83%

15 万吨新产线在建,投产后总产能达20 万吨

打通磷矿―黄磷―热法磷酸―磷酸铁全链路,成本与品质双优势

4??联碱业务:70 万吨合成氨投产,成本大幅优化

纯碱、氯化铵60 万双吨产能稳定运行

70 万吨合成氨项目

满负荷运行,氮肥自给率大幅提升

绿色工厂认证+纯碱交割库资质,行业地位稳固

四、他家有矿,而且是亿吨级的

云图控股最大的底牌,很多圈内人可能都没搞清楚――它本质上是一家资源型企业。

四川雷波,手握5.49亿吨磷矿。这是什么概念?国内中等规模的磷矿品味在25%左右,5亿吨磷矿足够撑起一家大型磷化工企业几十年的原料需求。而它家的采矿设计规模是1090万吨/年,在建的还有690万吨。

湖北应城,2.5亿吨盐矿,开采规模250万吨/年。盐矿干什么用?制碱、制合成氨,复合肥的上游原料。

合成氨产能从25万吨直接干到70万吨――这一步棋走得狠妙。氮肥原料自给率大幅提升,成本优势直接体现在毛利率里。

所以你去看它的业务结构,表面是"磷复肥+磷化工+新能源+联碱"四大板块,但底层逻辑只有一个:谁掌握了资源,谁就卡住了产业链的脖子。

资源是粮仓,产业链是一体化厨房。没有粮仓,再好的厨师也得等米下锅。五、磷复肥老本行:它到底有多能打?

很多人不知道,云图是国内磷复肥行业生产基地最多的供应商之一,年产能超940万吨。

旗下两个核心品牌:云图桂湖、嘉施利。嘉施利是中国驰名商标,在农村市场那是响当当的名字。

磷复肥业务2025年营收135.35亿,同比增长18.42%。毛利率虽然没单独披露,但行业回暖加上它自产磷矿的成本优势,这块业务的盈利能力肯定不差。

而且磷肥这东西,需求刚性。十四亿人要吃饭,庄稼要施肥,这市场不会消失。

老本行稳如老狗。六、磷化工:黄磷产能利用率103.91%,满产跑

黄磷这玩意儿,是磷化工的中间品,也是制造磷酸盐、磷酸铁的原材料。

云图黄磷年产能6万吨,是全国商品黄磷实际产量最大的单体企业之一。关键是――产能利用率103.91%,不仅满产,还超负荷运转。

这说明什么?黄磷不愁卖,下游需求旺盛,要么涨价,要么早就被长单锁定了。

磷矿石→黄磷→热法磷酸/湿法磷酸→精制磷酸/工业级磷酸一铵→磷酸铁/磷复肥。

这条链路,它全都能走通。七、重头戏:新能源材料业务,产能利用率128.83%

终于说到正题了。

磷酸铁新能源材料业务是公司磷产业链的拓展和延伸,目前以磷酸铁生产和销售为主,生产基地位于湖北荆州、湖北宜城(在建)。

公司选用铁法工艺,通过铁和精制磷酸反应制备磷酸铁,在工艺技术、安全环保、产品品质等方面具有竞争优势,产品一致性和稳定性良好,客户认可度高。未来,随着磷酸铁新增产能释放,公司的市场份额和行业地位有望进一步巩固提升。

磷酸铁,年产能5万吨,在建15万吨。重点来了:产能利用率128.83%。

啥意思?设计产能5万吨,实际干出了6.4万吨的产量。这不是简单的加班加点能做到的,得是市场需求真的撑得住才行。

它的主要客户长啥样?

万润新能、天赐材料、友山新材――全是磷酸铁锂赛道的头部玩家。

能进这些玩家的供应链,说明什么?产品品质通过了验证,供货能力跟得上,成本控制有优势。

而行业大背景是,2025年磷酸铁锂动力电池装车量625.3GWh,占总装车量81.2%,同比增长52.9%。储能电池出货量614.7GWh,同比增长77.76%。

一个"大涨885%"的出口数据摆在这儿,磷酸铁的需求能差到哪儿去?八、产业链一体化:从种地的肥到电池的材料

很多人好奇:一家磷肥企业,怎么突然就能做磷酸铁了?

答案在年报里写得很清楚――湿法磷酸分级利用技术。

它家湿法磷酸年产能80万吨,通过分级利用技术,把工业级磷酸一铵提炼出来,直接送进磷酸铁生产线。热法磷酸还有22万吨在建(荆州7万吨+宜城15万吨),投产后磷酸总产能将超100万吨。

这就是产业链纵深的好处:

磷矿石开采出来,初级加工成磷精矿,深加工成湿法酸/热法酸,进一步提纯成工业级产品,一部分做化肥,一部分做电池材料。

左边是庄稼,右边是电池,中间是自己掌控的磷资源。

你说这是跨界?不,这叫"资源的多元化应用"。

九、核心壁垒:资源+产业链+技术+渠道,四大护城河

1.资源壁垒:磷矿+盐矿双掌控

磷矿:雷波三大矿权,储量5.49 亿吨,全国稀缺

盐矿:应城盐矿2.5 亿吨,开采规模250 万吨/年

真正实现上游自给、中游降本、下游溢价

2.产业链壁垒:氮-磷一体化,全球罕见

磷:磷矿→硫酸→湿法/热法磷酸→磷酸一铵→磷酸铁→复合肥

氮:盐→合成氨→纯碱/氯化铵→复合肥

副产物循环利用,能耗更低、环保更强、毛利更稳

3.技术壁垒:近 500 项专利,主导国际标准

研发投入3.56 亿元,拥有国家级技术中心

主导制定水溶肥国际标准,新型肥料技术行业领先

磷酸铁、缓控释肥、硝基肥持续迭代

4.渠道壁垒:6000 经销商、10 万零售终端,覆盖全国

“云图桂湖”“嘉施利”双驰名商标

2025 年举办1.5 万场终端活动,建设5000 块示范田

线上短视频矩阵播放近 600 万次,渠道深度下沉

十、2025 大事件:项目密集落地,治理全面优化

70 万吨合成氨项目投产,补齐氮肥短板

雷波磷矿加速建设,采矿产能持续落地

治理结构升级:取消监事会,审计委员会履职,效率提升

数智化转型:IoT、APC、AI 智能体全面应用,人效提升

荣誉加冕:中国制造业 500 强、绿色工厂、技术创新百强

十一、2026 年看点:产能释放+结构升级,增长明确

磷矿全面投产,原料自给率再上台阶

15 万吨磷酸铁投产,新能源业务放量

热法磷酸落地,高端磷酸与磷酸铁竞争力加强

新型肥料持续升级,海外市场继续高增

AI +农业服务深化,从卖肥料转向种植综合解决方案

十二、未来看点:储能红利、出口爆发、国际化布局

磷酸铁的行情能持续吗?咱们看几个信号:

第一,储能市场爆发。614.7GWh的储能电池出货量,77.76%的增速,这块蛋糕还在快速膨胀。储能电池对磷酸铁锂的依赖度极高,云图的磷酸铁产能有望持续受益。

第二,出口暴增885%。海外磷酸铁锂产能不足,中国供应链正在填补全球需求缺口。能吃到这波红利的,都是有产能、有品质、能通过认证的企业。云图已经入了头部客户的法眼。

第三,国际化布局。马来西亚有生产基地,越南、泰国、新加坡有营销网络。这不是简单的卖货,是要扎根当地市场做品牌。东南亚的农业用肥、新能源市场,都是它的潜在增量。

第四,矿权持续获取。2026年4月,牛牛寨西段磷矿刚拿到400万吨/年的采矿许可证。加上阿居洛呷磷矿290万吨采选工程稳步推进,资源储备还在持续扩大。十三、一句话总结

云图控股不是一家单纯的磷肥企业,也不是一家刚入场的新能源公司。它是一家手握亿吨磷矿、盐矿资源,背靠完整磷化工产业链,正在向新能源赛道渗透的隐形冠军。

磷复肥是它的今天,磷酸铁是它的明天。

如果磷酸铁锂的需求继续爆发,如果储能市场继续翻倍,如果出口红利持续释放――这家"从种地跨界到造电池"的公司,值得高看一眼。