来源 :靠谱化工股2026-05-04

事件:

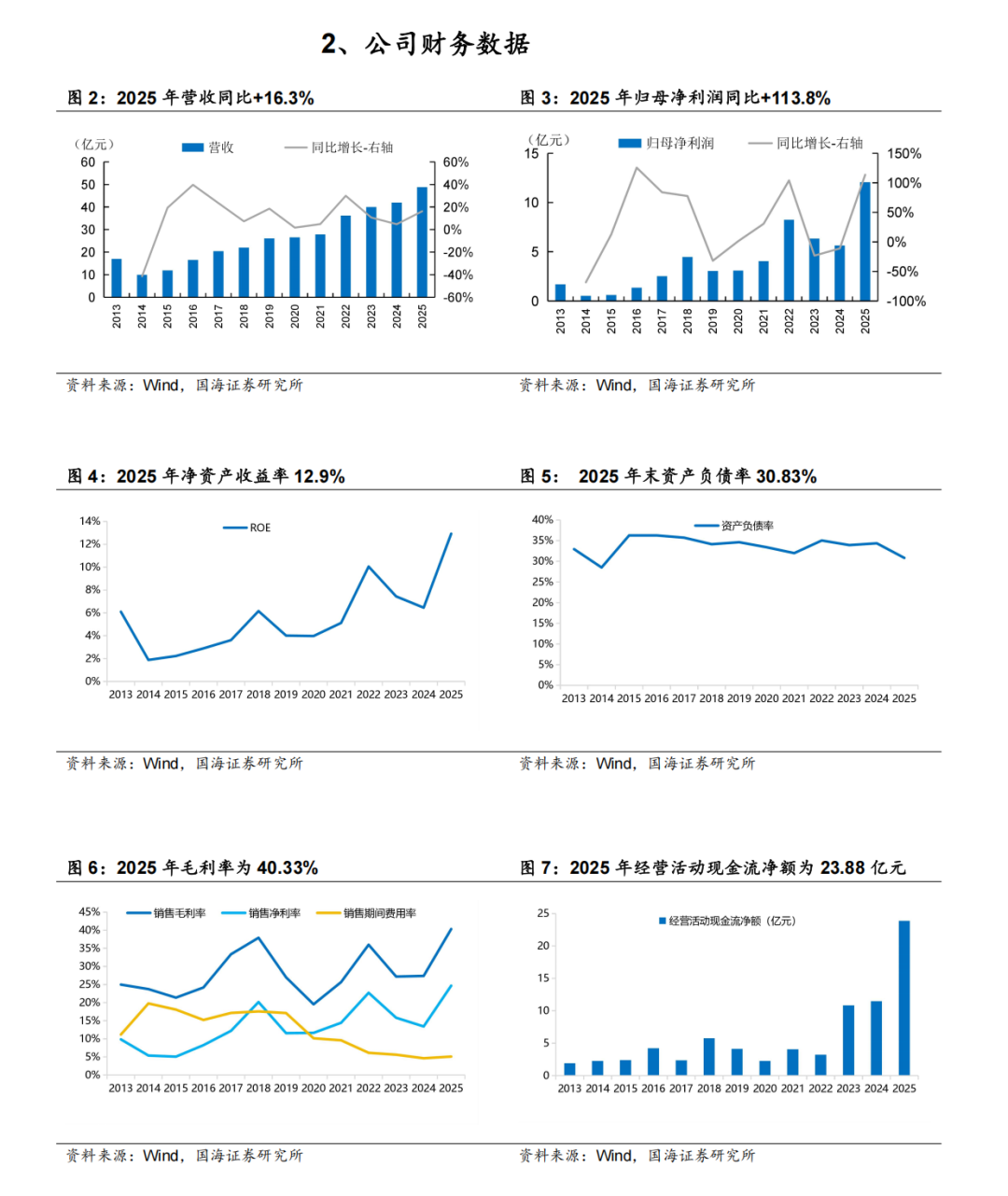

2026年4月28日,东方铁塔发布2025年年报:2025年实现营业收入48.79亿元,同比+16.3%;实现归母净利润12.06亿元,同比+113.8%;实现扣非归母净利润11.67亿元,同比+111.1%;销售毛利率40.33%,同比+12.95个pct;销售净利率24.69%,同比+11.26个pct;经营活动现金流净额为23.88亿元。

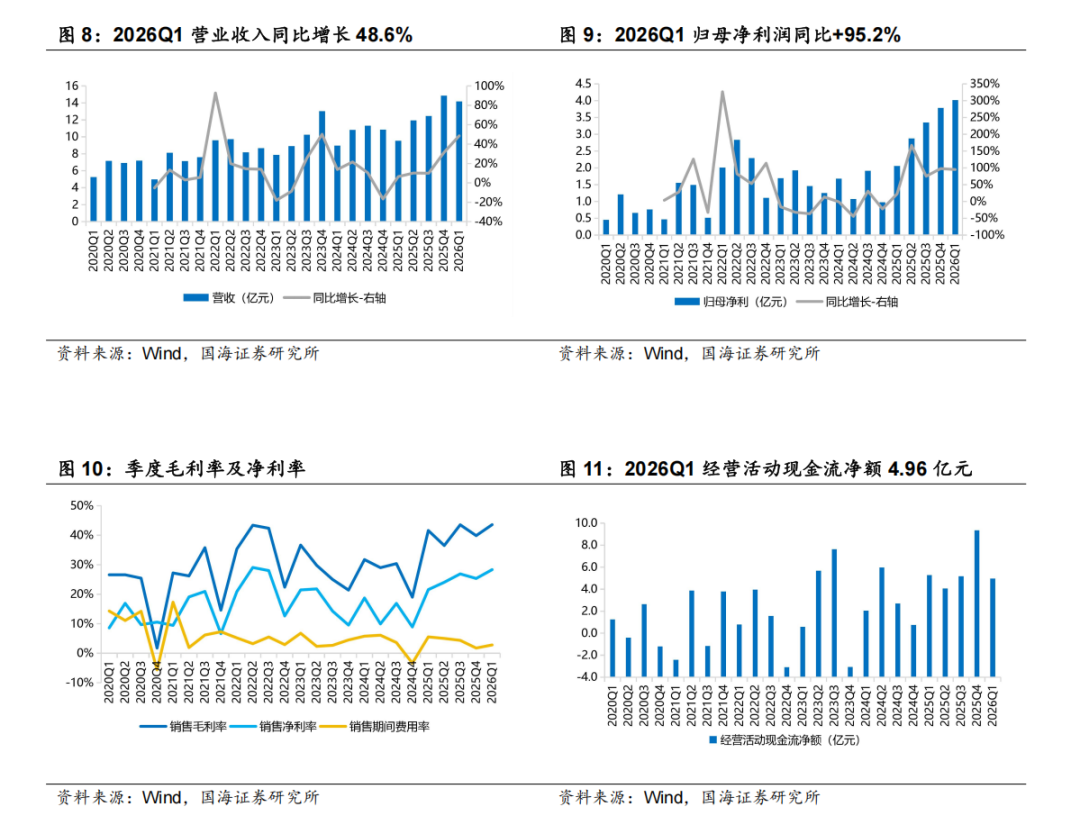

2026年Q1单季度,公司实现营业收入14.18亿元,同比+48.6%,环比-4.6%;实现归母净利润4.02亿元,同比+95.2%,环比+6.3%;扣非后归母净利润4亿元;经营活动现金流净额为4.96亿元。销售毛利率为43.59%,同比+1.98个pct,环比+3.72个pct;销售净利率28.34%,同比+6.77个pct,环比+2.99个pct。

投资要点:

量价共振驱动业绩释放,景气上行仍在途中

2025年度,公司实现营业收入同比+16.3%,实现归母净利润同比+113.8%,主要得益于公司2025年度氯化钾产量130.01万吨,氯化钾销量123.14万吨(其中粉钾约108.2万吨,颗粒约14.85万吨),超额完成了氯化钾销售任务,溴化钠销售9589吨。市场占有率、毛利水平及客户满意度均有稳步上升。

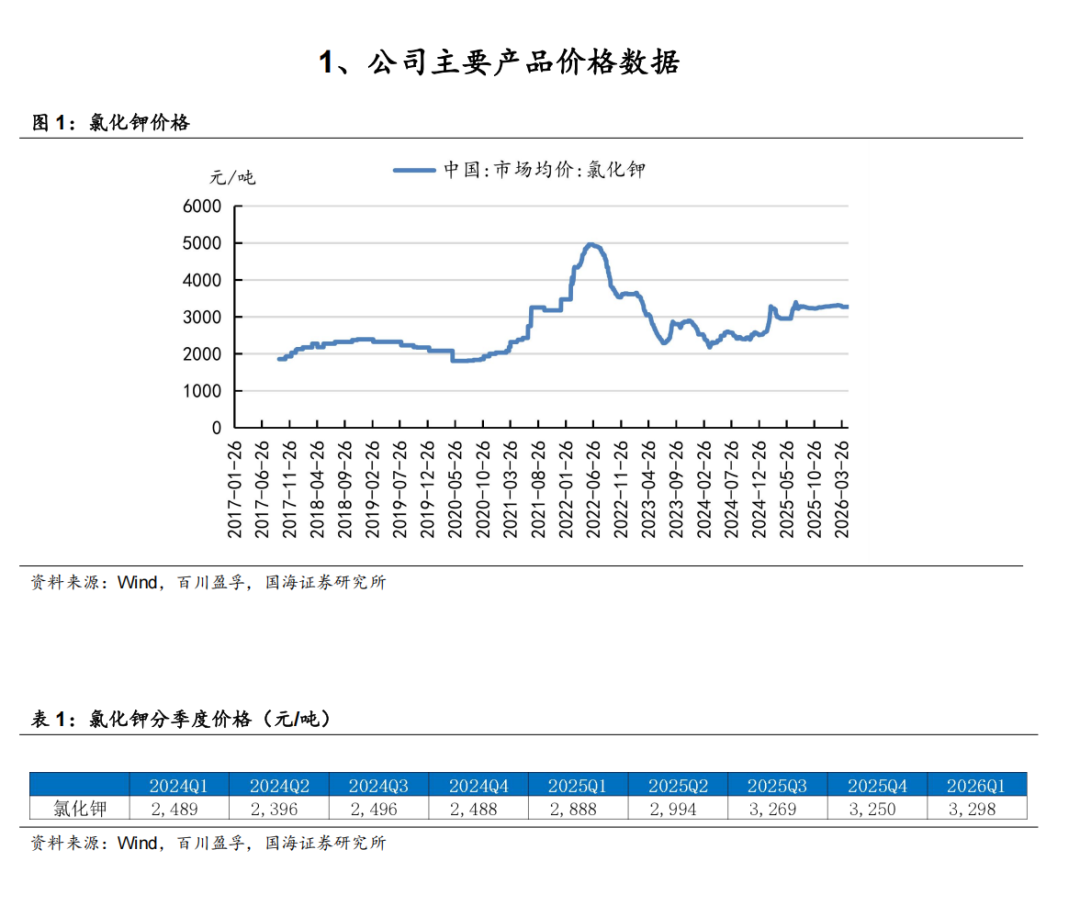

2025Q4公司实现营业收入14.87亿元,同比/环比分别+4.01/+2.42亿元;归母净利润为3.78亿元,同比/环比分别+2.80/+0.43亿元。2025Q4公司归母净利润同比提升,主要由于公司毛利同比/环比分别+3.87/+0.51亿元,且据Wind和百川盈孚,氯化钾市场均价同比提升。

2026Q1公司实现营业收入14.18亿元,同比/环比分别+4.64/-0.68亿元;归母净利润为4.02亿元,同比/环比分别+1.96/+0.24亿元。据Wind和百川盈孚,2026Q1氯化钾市场均价同比/环比分别+14.2%/+1.5%。

从费用端来看,销售费用同比/环比分别-0.01/+0.13亿元;管理费用同比/环比分别+0.05/-0.02亿元;研发费用同比/环比分别+0.09/+0.07亿元。

资源优势加速释放,第二曲线逐渐成型

公司在老挝甘蒙省当前拥有老挝甘蒙省133平方公里钾盐矿权,折纯氯化钾资源储量超过4亿吨,是最早一批在境外开发钾盐矿的企业。2015年5月一期50万吨/年氯化钾项目实现达标达产,2023年4月二期150万吨/年氯化钾项目的一期50万吨达产达标,2023年10月对原来的大红颗粒钾的生产装置完成了改建扩建。目前已拥有100万吨/年氯化钾项目产能,其中氯化钾产能包含40万吨颗粒钾/年产能。2023年增加了9000吨/年溴化钠产能,实现产品的多元化。2025年度,氯化钾和溴化钠均刷新历史纪录,氯化钾全年产量超过设计产能30%以上,创造了老挝开元成立以来的最好成绩,销售上也积极践行境外钾肥产品反哺国内市场,为国家钾肥供应积极提供保障。

2025年也是老挝开元公司循环经济产业园项目开工建设、全面进入施工阶段的开局之年。公司围绕项目落地核心目标,系统推进招商引资、项目规划、设计、招标采购、施工协调及质量安全管控等全流程工作,推动园区建设迈出坚实步伐。

盈利预测和投资评级

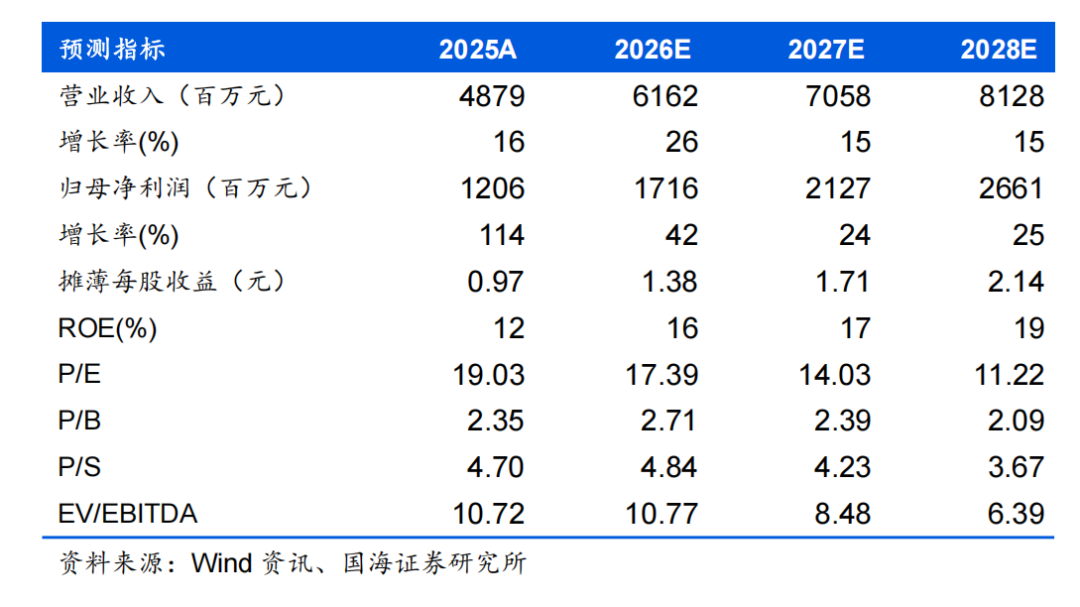

预计公司2026/2027/2028年营业收入分别为61.62、70.58、81.28亿元,归母净利润分别为17.165、21.27、26.61亿元,对应PE分别为17、14、11倍,考虑钾肥当前景气度较高且公司持续推进产能建设,维持“买入”评级。

风险提示:新产能建设进度不达预期;新产能贡献业绩不达预期;钾肥价格波动风险;下游需求不及预期;安全生产风险;行业竞争加剧风险;国际业务拓展风险。