在被多家媒体连续报道后,尚荣医疗6月30日终于公告承认,自己给部分生产员工“放暑假”了。

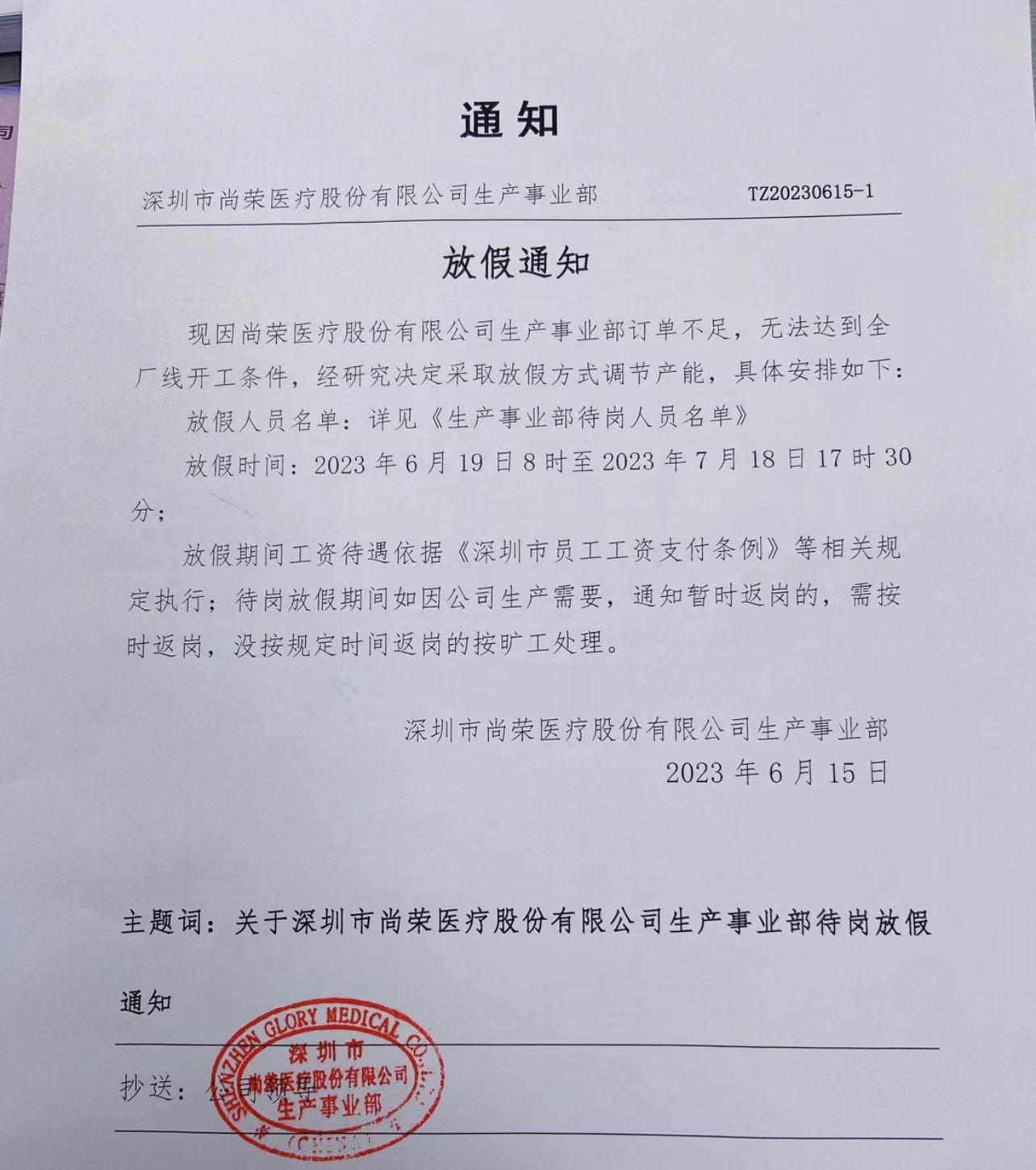

此前,一份关于尚荣医疗因订单不足,对员工放假的《放假通知》显示,尚荣医疗的生产事业部因订单不足,无法达到全厂线开工条件,经研究决定采取放假方式调节产能。后续不少媒体的跟进报道则称,尚荣医疗自今年3月份开始给员工放假,原本70多人的生产事业部目前仅剩下四五名员工在岗。

而尚荣医疗在公告则回应,经核实,公司深圳生产事业部部分员工因公司产能调节放假情况属实,但在岗员工仅剩个位数为不实报道。

尚荣医疗解释,鉴于医用工程业务尚处于恢复期,公司对深圳生产事业部的产能进行了合理调整,安排部分生产员工放假调休。截至目前,深圳生产事业部在岗人数约43人,符合现有产能安排。相关调整不会对公司日常经营造成影响,公司其他业务部门均处于正常工作状态。

虽然在公告中尚荣医疗说,相关调整不会对公司日常经营造成影响,但该公司身陷业绩泥沼却是毋庸置疑的事实。

上市首亏

2022年年报显示,尚荣医疗当年实现营业收入12.76亿元,同比减少28.74%;实现净利润-3.08亿元,同比下降791.91%。这也是尚荣医疗上市十二年来出现业绩首亏。

需要注意的是,亚太(集团)会计师事务所(特殊普通合伙)为尚荣医疗2022年年报出具了带有保留意见的审计报告。也就是说,会计师事务所在审计实施中出现某一审计项目虽有错弊嫌疑,但证据不足或无法取得证据等情况。因此,即使是这份历史最差的成绩单,其真实性还要打个问号。

实际上,在2021年年报时,尚荣医疗就已被会计师事务所出具过带有保留意见的审计报告。

尚荣医疗是国内医疗工程领域最大的服务商之一,业务主要覆盖医疗产品、医疗服务和健康产业三大板块。医疗产品业务就是生产与销售医疗设备、医疗耗材、医疗软件;医疗服务业务就是医院建设与医药管理;健康产业业务则是健康产业园区投资运营与医疗护理服务。

不过,具体来看,尚荣医疗是三大业务在去年表现都不好。特别是,医疗产品业务与医疗服务业务下滑严重。

医疗产品业务是尚荣医疗最主要的收入来源。据2022年年报,医疗产品业务实现营收9.53亿元,同比下降15.65%,占总营收的74.74%。毛利率为17.49%。

尚荣医疗通过控股子公司合肥普尔德医疗用品有限公司(下简称:合肥普尔德)和普尔德控股有限公司(下简称:香港普尔德)生产与销售一次性医用防护产品和一次性医用耗材产品。合肥普尔德主要负责产品的研发和生产以及国内的销售,香港普尔德负责进出口业务以及海外拓展业务。合肥普尔德为OEM(代工)工厂,即为其他品牌公司代加工产品的贴牌工厂,业务为进料加工模式。香港普尔德注册地则位于香港,开展合肥普尔德的离岸贸易。

需要注意的是,合肥普尔德存在存货管理及核算方面不规范的情形。合肥普尔德存货管理业务信息至今未与尚荣医疗总账系统进行集成。这也是会计师事务所对尚荣医疗出具过带有保留意见的审计报告的原因之一。也就是,尚荣医疗的医疗产品业务实现营收9.53亿元、营收同比下降15.65%和17.49%的毛利率的真实性依旧存疑。

不过,可以确认的是,尚荣医疗的医疗产品业务业绩受挫严重。在新冠疫情大流行期间,一次性医用防护产品和一次性医用耗材产品是医疗器械行业中较红利的细分市场之一,但如今整个行业的风口以过。其中的主要原因是出海业务受阻和国内市场内卷。

在海外市场,在2020年,短时间内各国大量采购一次性医疗防护产品,仅仅手术衣、隔离衣、口罩、防护服据行业内统计,海外的库存需要2-3年才能消化。

同时,在国内市场,由于受大环境的影响,一次性防护用品需求增加,很多企业上马或转行生产一次性防护用品,一次性防护用品出现了供过于求的状态,在原有产家订单不饱和的情况下,新公司的加入争相压价抢订单,使得整个市场出现了价量齐跌的局面。

据尚荣医疗答复深交所问询函时披露的合肥普尔德工厂数据,2022年较2021年订单需求量下降了11.78%,2022年较2021年订单完成情况下降了17.80%;从主要产品销售价格变化情况显示,主要产品销售价格下降幅度在3.48%至27.78%。

合肥普尔德与香港普尔德的经营影响因素是一致的,业绩也是同比发生变化的。尚荣医疗表示,香港普尔德销售订单减少及价格下降的叠加影响,致使香港普尔德销售额较去年同期下降幅度为14.48%,净利润同期下降幅度为60.65%。

举债建医院却频频暴雷

尚荣医疗另一重要业务是医疗服务。简而言之,是医院建设工程的承包商。其中,尚荣医疗参与的现处于破产边缘的许昌市第二人民医院建设项目(下简称:许昌二院建设项目)、对富平县尚荣医院投资管理有限公司无实际进展的投资项目(下简称:富平尚荣医院投资管理项目)和五年前就已停工的秦皇岛市广济医院项目(下简称:秦皇岛市广济医院项目)将其业绩拖向深渊。

尚荣医疗2022年年报被会计师事务所出具带有保留意见的审计报告的另一个原因就是其参与建设的许昌市第二人民医院处于破产重组边缘,但尚荣医疗对其应收账款与其他应收款计提大额坏账准备,因而有集中计提信用减值损失对财务进行“大洗澡”的嫌疑。

2022年年报显示,截至2022年,尚荣医疗对许昌二院应收账款余额2.22亿元,累计计提坏账准备1.77亿元(计提比例约80%),其他应收款余额6349万元,累计计提坏账准备5079.20万元(计提比例约80%)。

据《每日经济新闻》报道,尚荣医疗知情人士表示,许昌二院原本是正常运营状态,但是资金链相对比较紧张,疫情暴发后,医院要承担抗疫任务,正常诊疗受到影响,资金链就出问题了。她还称,许昌二院被其他方接管以后,由于负债过重,只能破产重整,但由于种种原因,目前重整方案还未出来,公司不得已计提了减值准备。

实际上,在2021年年报,尚荣医疗被会计师事务所出具过带有保留意见的审计报告的原因也是由于对医疗服务业务进行大额计提坏账准备和收入确认存疑,即大额计提秦皇岛市广济医院项目的坏账和富平尚荣医院投资管理项目收入确认存疑。

尚荣医疗全资子公司深圳市尚荣医疗投资有限公司投资的秦皇岛市广济医院项目于2021 年8月2日进入清算。截至2021年12月31日,总投资成本为1.82亿元,账面累计计提减值2158.01万元。由于当时清算方案尚未确定,2021年年审会计机构认为无法就该项投资上年及本年减值计提的合理性获取充分、适当的审计证据。

此外,尚荣医疗的富平尚荣医院投资管理项目尚无经营结余,2021年年审会计机构对2018年至2020 年三年累计确认3720万元管理费收入存疑。该事项影响2021年末应收账款余额3720万元,坏账准备1116.00万元,期初留存收益2213.58万元。

在2022年年报中,尚荣医疗表示,从年初截止至目前,富平尚荣医院投资管理项目已收回管理费1950万元,累计收到管理费3079.76万元。故,公司就富平县尚荣医院投资管理有限公司项目投资回报确认收入形成的保留事项的影响在2022年已消除。

尚荣医疗参与且均于暴雷的都是政府和社会资本合作开支的医院建设项目,即PPP模式。2014年起,与PPP模式相关利好政策陆续出台。2014年12月,国家发展改革委发布关于开展政府和社会资本合作的指导意见,提出在医疗、健康养老等公共服务项目可推行PPP模式。2017年3月,国务院办公厅印发《关于进一步激发社会领域投资活力的意见》,提出进一步扩大投融资渠道,引导社会资本以PPP模式参与医疗机构等建设运营。

尚荣医疗在2016年年报中就表示,紧跟国家政策的步伐,发展PPP模式项目,通过股权投资方式,辅以融资杠杆,达到建设、投资、运营医院的目的,并争取用3-5年的时间通过PPP模式投资建设并运营超过30家三级医院。

到了2019年,该年年底出台的《基本医疗卫生与健康促进法》第40条明确:政府举办的医疗卫生机构不得与其他组织投资设立非独立法人资格的医疗卫生机构,不得与社会资本合作举办营利性医疗卫生机构。股权投资模式的PPP医院项目被划为了禁区。

再至2020年,新冠疫情大流行导致国内医院业务量普遍下降,公立医院都屡现亏损,社会资本进驻的医院更是举步维艰。

不过,前述暴雷的医院借的是的公立医院改制的东风,走的是规模化扩张的路子,或许管理跟不上、服务被稀释、增收不增利等矛盾逐步显现才是他们被逐渐被行业淘汰的根本原因。