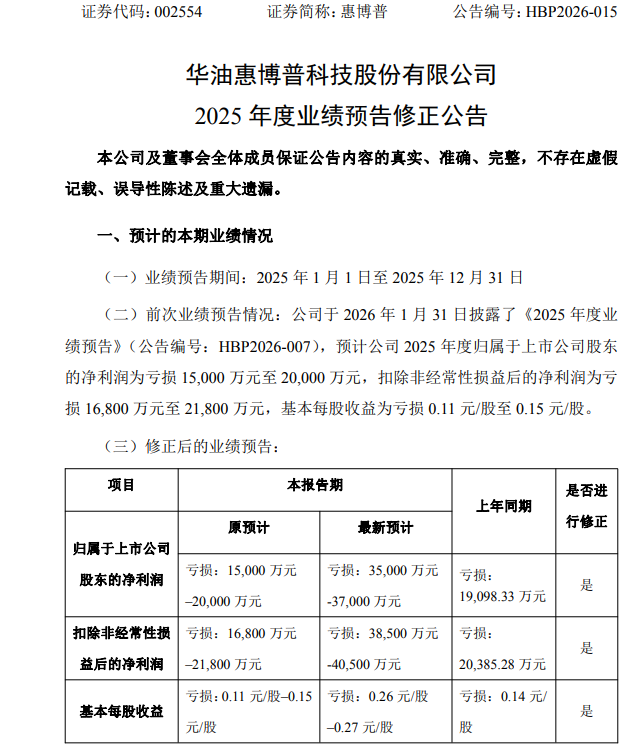

4月17日晚间,惠博普(002554)披露2025年度业绩预告修正公告,将此前预计的亏损区间大幅下修,预计全年净利润亏损3.5亿元―3.7亿元,扣非净利润亏损3.85亿元―4.05亿元,基本每股收益亏损扩至0.26元/股―0.27元/股。

相较于1月31日首次披露的业绩预告,各项亏损指标近乎翻倍,这场突发的业绩“变脸”,恰好发生在公司控制权从长沙国资向天津国资移交的关键节点,让这家国际化油气综合服务商陷入短期阵痛与长期机遇交织的局面。

作为一家专注于油气资源开发及利用综合解决方案的服务商,惠博普主营业务涵盖油气工程及服务(EPCC)、环境工程及服务、油气资源开发及利用,致力于为全球客户提供高效、清洁的能源及能源生产方式。

然而,近年来受行业周期波动、海外业务布局等因素影响,公司经营持续承压,2024年年报显示其资产负债率已达58.51%,而2025年三季报数据显示,公司资产合计57.59亿元,负债合计33.68亿元,资产负债率维持在58.49%的高位,财务压力可见一斑。此次业绩下修,更是让公司财务状况雪上加霜。

对于业绩大幅修正的原因,惠博普给出了明确解释:随着2025年度财务审计与评估工作的深入推进,公司获取了被投资单位更为完整、详实的财务与经营资料,并聘请独立第三方评估机构对被投资单位的可收回金额进行专项评估。

评估结果显示,被投资单位的可收回金额显著低于公司此前估算金额,与长期股权投资的账面价值存在较大差异。为真实、准确反映公司财务状况,公司补充计提了大额长期股权投资减值准备,进而对前期业绩预告进行修正。

值得注意的是,公司已就业绩修正事项与会计师事务所进行预沟通,双方不存在重大分歧,但相关财务数据尚未经过预审计,这也意味着最终年报披露的亏损金额仍存在微调空间。

与业绩暴雷形成鲜明对比的是,惠博普的控制权变更正进入最后冲刺阶段,成为公司破解经营困局的重要契机。

今年1月,公司原控股股东长沙水业集团(实控人为长沙市国资委)与天津百利装备集团(实控人为天津市国资委)签署《股份转让协议》,约定水业集团将其持有的3.41亿股公司股份(占总股本25.60%)以每股3.44元的价格转让给百利装备集团,转让价款合计11.75亿元。

交易完成后,百利装备集团将成为公司新控股股东,实控人将变更为天津市国资委,原控股股东水业集团的持股比例将从30.52%降至4.92%。

作为天津市重点发展的装备制造业国有企业集团,百利装备集团实力雄厚,主营业务涵盖智能电气装备、绿色能源装备、通用机械装备三大产业,重点打造“水利水电+抽水蓄能”和“源网荷储+零碳微网”核心产业。

数据显示,该集团2023年全口径营业收入达428亿元,利税总额38亿元;2024年预计营业收入850亿元,利税总额70亿元,利润增幅连续两年超40%;2025年上半年,其利润总额同比增长152.16%,新签订单同比增长11.72%,发展势头强劲。

市场普遍认为,百利装备集团的入主,有望依托其产业协同优势,为惠博普注入绿色能源领域的资源、技术与订单,助力公司从传统油气服务向新能源领域转型。

截至目前,这场跨地域国资交接已突破多重关键审批关卡:

3月初,长沙市国资委、天津市国资委均出具相关批复,同意此次股份转让;4月初,双方签署《<股份转让协议>补充协议》,对股份转让价款支付安排进行修订;

4月16日,百利装备集团收到国家市场监督管理总局出具的《经营者集中反垄断审查不实施进一步审查决定书》,反垄断审查正式通关。目前,本次协议转让仅剩深交所合规性确认及中国证券登记结算有限责任公司深圳分公司股份过户登记两项流程,按照常规进度,控制权变更有望在短期内正式落地。

从行业背景来看,2025年全球油田服务市场规模虽同比略有下降,但国内油服行业整体盈利能力有所提升,新签订单额普遍创历史新高,海外市场成为关键增量。

然而,惠博普此次大额资产减值的集中释放,暴露出公司在长期股权投资风险评估方面的疏漏,也使其在行业复苏周期中错失了阶段性机遇。

不过,从另一个角度来看,此次业绩下修也是历史资产风险的一次性出清,为新股东入主后的经营减负扫清了障碍。

当前,惠博普正处于“业绩阵痛+国资赋能”的关键转折点。短期来看,业绩暴雷将导致公司净资产大幅缩水,资产负债率进一步攀升,现金流与再融资压力加剧,叠加利空消息冲击,公司股价或面临阶段性回调压力。

但长期来看,随着天津国资的正式入主,百利装备集团的资源、技术与产业优势有望与惠博普的油气、环保主业深度协同,推动公司业务转型升级,激发企业潜在活力。

尤其是在2026年国际油价预计维持中高位震荡、油气勘探开发投资稳定的行业背景下,惠博普若能抓住国资赋能的机遇,优化海外项目管理、改善回款状况,有望逐步走出经营低谷。

后续,市场将重点关注三大核心节点:

一是惠博普2025年正式年报的披露,确认减值具体对象、金额及会计师审计意见;

二是股份过户登记的完成时间,标志着公司控制权的正式变更;

三是百利装备集团入主后的战略规划、资产注入及管理层调整等赋能措施。对于这家深陷业绩困境的油气服务商而言,天津国资的接盘既是挑战,更是破局重生的关键契机,而新股东的赋能成效,将成为决定公司未来走向的核心变量。