2026年一季度,三七互娱归母净利润8.73亿元,同比暴增59%,是一家游戏公司交出近乎完美的答卷。但如果把它放回过去半年三七互娱所经历的风暴里,这份财报就变成了一张复杂得多的面孔。

先来看看这么好看的成绩,钱都是从哪来的?

真功夫与好运气

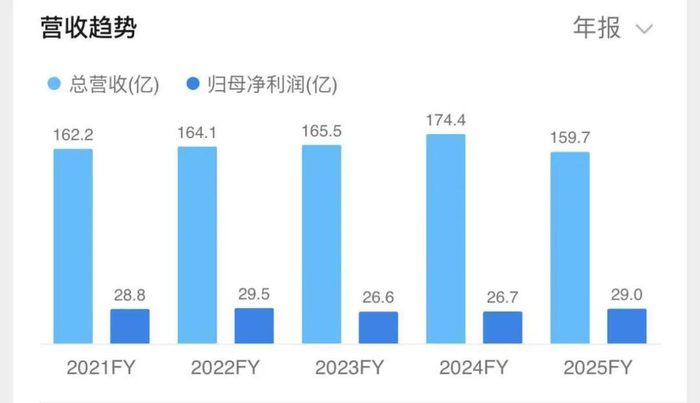

2025年,三七互娱主动砍掉了将近20亿元的销售费用,流量采购成本从91.5亿元压到72.2亿元。不过节流意味着放弃了一部分营收规模,也就是导致2025全年营收下滑了8.46%,2026年一季度继续下滑12.32%。

但它的利润保住了,A股游戏公司里,能在营收承压时稳住利润率并且收缩低效投放,这样的执行力并不多见。

2026年一季度3.59亿元的投资收益,同比飙升981%,作出此贡献的是公司投资的智谱AI在港股上市后股价暴涨带来的浮盈。这一笔来自资本市场的意外之财,和三季度持续压降费用的内力,共同撑起了这份亮眼的利润表。

当然公司赚到钱也没忘了股东们,2025年全年分红22.66亿元,分红比例78%,加上股份回购,全年回馈股东的金额占到归母净利润的81%以上。自2020年以来,累计分红突破100亿元。

在回报股东这件事上,三七互娱是有诚意的,但这赚钱的手段似乎并没有让股东们一致认同。

热乎的证监会罚单

当我们仔细看看财报数据,会发现“营业外支出”这一栏,还有证监会的罚单在那趴着。

2025年12月,三七互娱因信息披露违法违规,公司及6名高管合计被罚3255万元。违法事实贯穿2014年到2021年的七年时间,股东持股长期虚假记载,现任董事长李卫伟和副董事长曾开天通过代持隐匿真实持股,数十亿元的关联交易没有按规定披露!甚至直接公告说"不构成关联交易"。

不披露是一回事,公然说"不是关联交易"是另一回事,前者或许可以推给疏忽,后者则更接近于一种对规则的轻视。

紧接着在2026年2月,董秘叶威和副总经理朱怀敏相继辞职。

叶威被认定是多起违法事实的直接责任人员,个人被罚高达150万元,朱怀敏则因"未充分履行勤勉尽责义务",被记入证券期货市场诚信档案。两人虽然都保留了公司内部的其他职务,但上市公司核心岗位上的去职,已经说明了一切。

这还没完,投资者索赔诉讼的时效将在2026年6月27日到期,距今仅剩一个多月。2015年3月31日到2023年6月27日期间买入过三七互娱的投资者,如果仍在亏损,还有最后的窗口期可以加入维权。

目前已有多家律所已经在密集递交立案申请,这笔最终要落定的赔偿金额,对公司的利润表将是又一次考验。

这形成了一种微妙的关系…公司一边在财报上展示着降本增效的好成绩,一边在法律层面消化着七年违规带来的惩罚。

需要爆款

三七互娱本质上是一家很会“算账”的公司,来看看它的产品,它真正的王牌不是那些APP大制作,而是小游戏。

2025年国内小游戏市场500多个亿,增速30%以上,三七互娱在这个赛道里排第一。微信、抖音小游戏畅销榜上,《生存33天》这类产品一上线就能冲顶。小游戏的特点是轻、快、买量成本低、回本快,三七做这个特别顺手。

它过去十几年积累的就是流量采买和发行能力,放到小游戏场景里正好对路,现在小游戏大概占它营收的三分之一,已经是稳住了的基本盘。

但是在出海这块它就有点偏科了,《Puzzles & Survival》确实厉害,上线快六年了,累计流水150亿,放到哪个公司都是宝贝。但问题是,除了它,后面没有第二个能打的。

同行世纪华通为什么出海能跑那么快?因为人家手上有《Whiteout Survival》这种全球通吃的爆款,而且持续有新东西出来。所以三七在海外一款产品吃到底的局面必须得破,不然海外天花板就卡在这了。

回过头来看AI这事,投资智谱赚了钱,那是资本运作,跟游戏主业没关系。不过公司内部自研的“小七”大模型是实打实在用的,美术生成、广告投放辅助,渗透率超过90%,也就是用AI压低成本、提高买量效率。这跟它“会算账”的基因是一致的。

所以,三七互娱的利润增长,一部分是砍费用砍出来的,一部分是AI降本增效省出来的,再搭上一笔投资收益。但营收连续下滑也是真的,核心产品的增长动能不太够,所以它不缺执行力,缺的是下一个能撑起大盘的新产品。

结语

三七互娱用事实证明自己是一家“能转身”的公司,过去被人诟病只会买量,现在小游戏做到了行业第一。AI渗透到了研运全流程,降本增效的执行力在A股游戏公司里排得上号。它把过去十几年积累的发行能力平移到了小游戏赛道,这不是运气,是对自身基因的清醒认知。

但是三七互娱想要维持增长,仍然需要加大爆款游戏的研发。游戏行业最核心的竞争力仍然是产品,产品自带流量。