我们今天来看一下洽洽食品这家上市公司的财报,其实一听其名字我们都知道,主要就是一家生产瓜子的公司,这可是大家经常吃的休闲零食。

吃着瓜子看电视,是一种经典的休闲方式。我个人认为,现在大家都不太看电视了,可能瓜子这东东消费要下降,毕竟刷短视频吃瓜子有点手忙脚乱,确实不太方便。

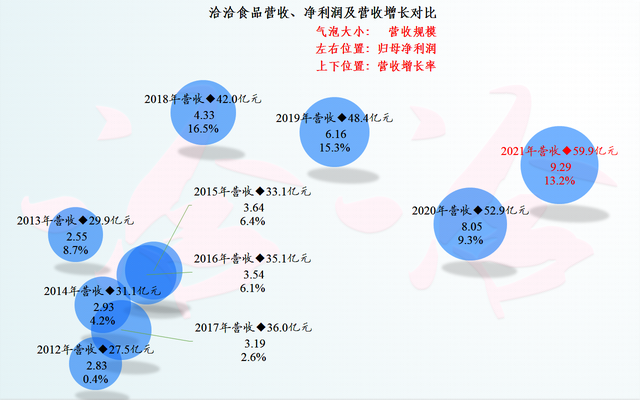

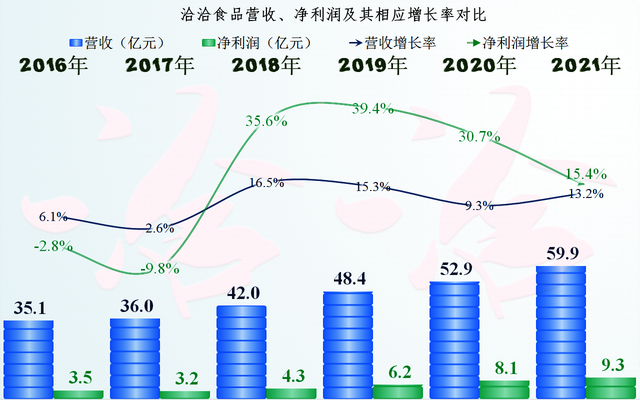

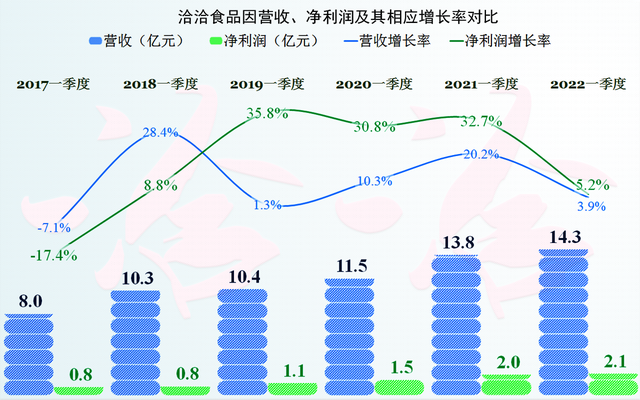

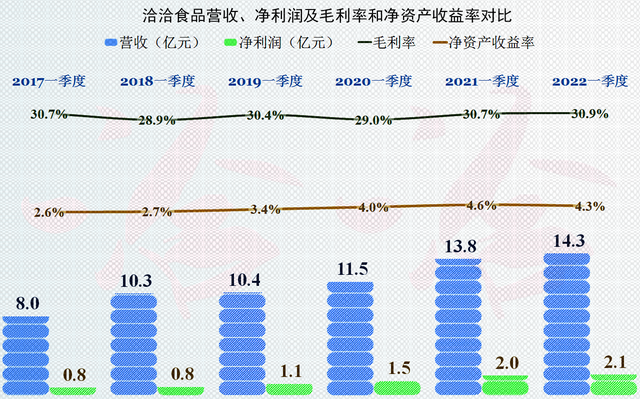

显然是我估计错了,从气泡图来看,洽洽食品的营收近几年还在不停地创下新纪录,净利润也是芝麻开花节节高,特别是2020和2021年,基本没有受到疫情的影响,延续了2018年以来的营收和净利润的双双增长,只是在营收增长率上已经不如2018、2019年了。

在2016、2017年,洽洽食品也遇到了困难,营收增长很慢,净利润持续小幅下降。但从2018年开始,营收和净利润双双较快增长,不仅营收增长达到了10%以上,净利润更是三年就翻了一番还多。2021年净利润的增长开始减速,高于营收增长的幅度已经不大了。

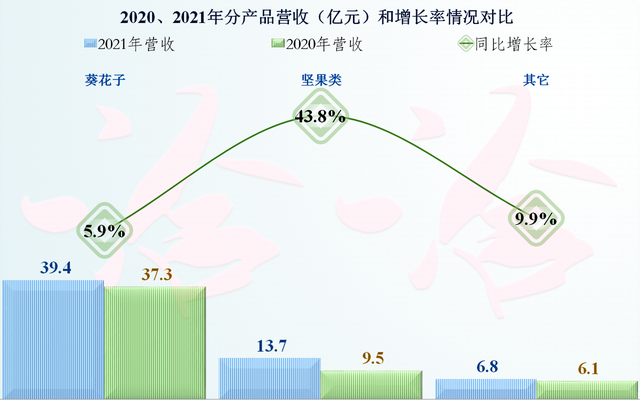

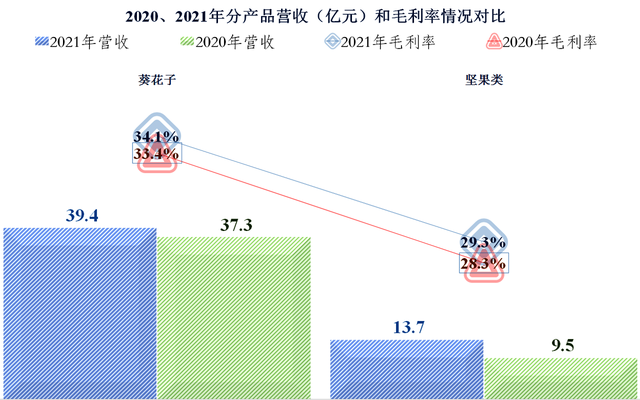

从其分产品的营收增长来看,葵花子,也就是我们所说的瓜子,增长只有5.9%,主要的增长在坚果类食品方面,达到了43.8%。看来产品线丰富一些还是有好处的,如果只有瓜子这一个产品,洽洽食品2021年的业绩表现就要差很多。

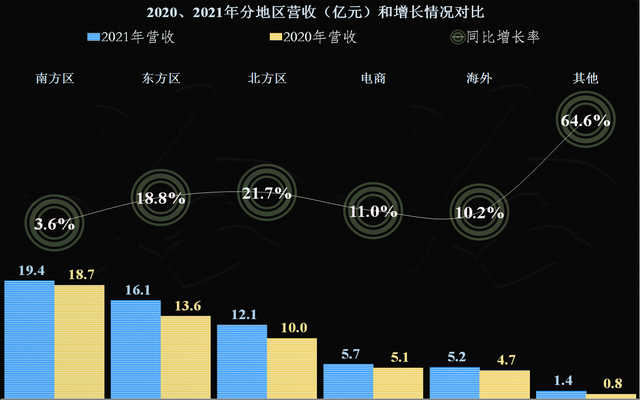

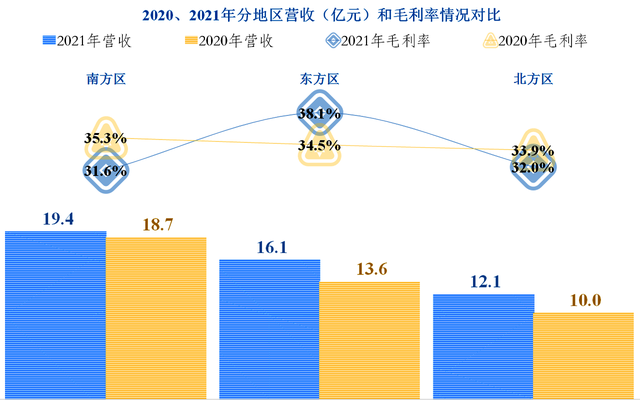

从其分地区的增长来看,在最大的市场“南方区”,仅增长了3.6%,而第二大和第三大市场增长率在20%左右,电商和海外的增长率为10%出头。

主要产品和主要市场的增长乏力,其实也说明了一些问题,那就是瓜子这种产品也有天花板,吃多了也会上火。我以前非常喜欢磕,但随着年龄的增长,虽然想,但有时候还是忍住了。随着社会的老龄化,我估计其主要消费人群的数量可能要逐步降低了。

没关系,老年人吃瓜子不行,吃坚果就没有那些顾虑了,洽洽食品也是给大家准备好了的。但三只松鼠和良品铺子等竞争对手也盯着这个市场,在这些产品上,洽洽食品可没有瓜子方面的竞争优势明显。

2022年一季度,营收和净利润的同比增长再次下降,已经跌到5%,甚至更低的区间,应该说,洽洽食品的后续经营形势,也并不是全面看好的。

是因为疫情关在家里的人,连买瓜子的钱都没有了吗?这可能倒不至于,但是好多人已经没有这种休闲或放松的心情了吧。

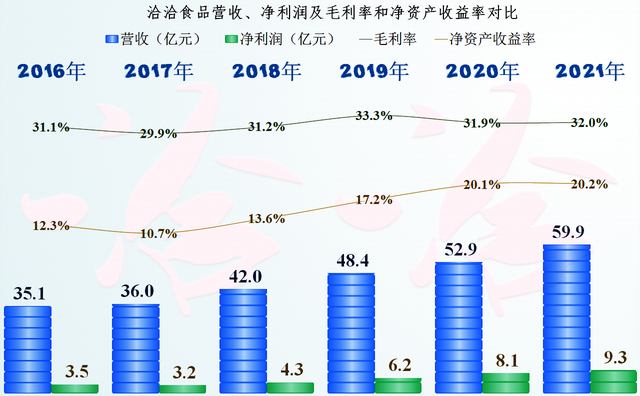

令人奇怪的是,2021年的毛利率并没有下降,还小升了0.1个百分点,就算基本持平吧。

净资产收益率也是基本持平,中断了其三年连续较快增长的势头。

虽然是主要生产葵花子,但洽洽食品没有想过练“葵花宝典”,所以说并没有为了追求高的净资产收益率而加财务杠杆,而是保持着较多的净资产,搞保守经营,这在后面说其资产负债情况的时候还要提到。

分产品来看,其两大主力产品,毛利率都有一定的上升,但上升幅度较小。

分市场来看,增长较慢的第一大市场南方区,毛利率下降,可能在降价促销,但仍然对提升销量没有太大的作用。而东方区的毛利率提升,而且增长还很快,北方区也是靠降低毛利率来增加销售的。看来东方区的消费者实力还是更强的,不过这样区别对待,他们会不会生气呢?

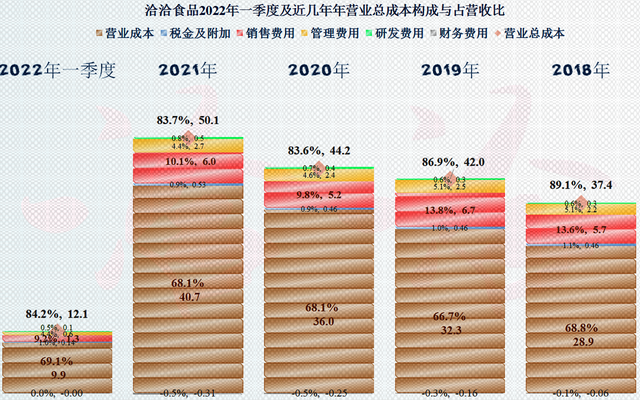

从2022年一季度来看,总体上也是持续了2021年的经营形势,而且净资产收益率还有同比小幅下降的新情况,我们还要看一下其成本费用的构成情况再来讨论。

从其成本费用的构成和占营收比来看,2019、2020年总成本占营收比都明显下降,2019年主要是营业成本下降(毛利率提升)。2020年营业成本上升(毛利率下降)后,期间费用又能下降了,于是都发挥出来了规模效应,净利润就能比营收更快的增长。

2021年总成本占营收比基本持平,营收和净利润就只能以差不多的速度增长,2022年一季度,总成本占营收比还在小幅上升,看来公司经营或市场情况还是有比较细微但明显的变化。

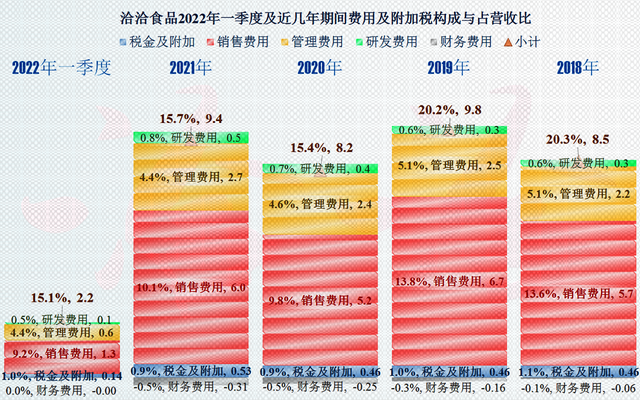

从期间费用占比的下降来看,虽然有会计准则上调整运费的影响,但期间费用随营收增长而占比下降的趋势已经结束,且出现了反转。从现有的大环境来看,估计成本费用的进一步上升,是大多数公司无法避免的事,也包括洽洽食品。

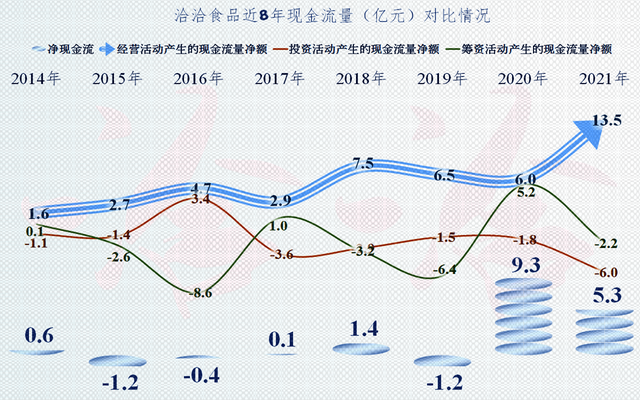

从现金流量表现来看,洽洽食品相当不错,特别是2021年,净利润增长虽然不多,但经营活动产生的净现金流量达到了13.5亿元,同比大幅增长。后面要讲到,存货在营收增长的情况下还能较大幅度下降,这确实不容易做到。

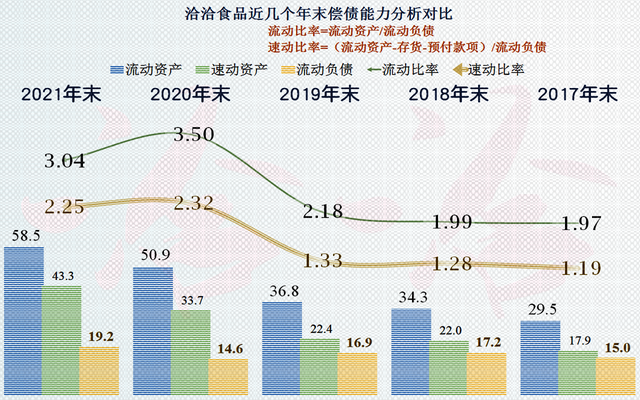

从其3.04的流动比率和2.25的速动比率来看,卖葵花子的洽洽食品确实没有要练“葵花宝典”的想法,但是保持这么高的流动资产,确实没有太大的必要。如果公司和行业的增长都接近天花板的时候,减少自有资金占用,利用一些财务杠杆,提升净资产收益率也是增加公司价值的较好选择。

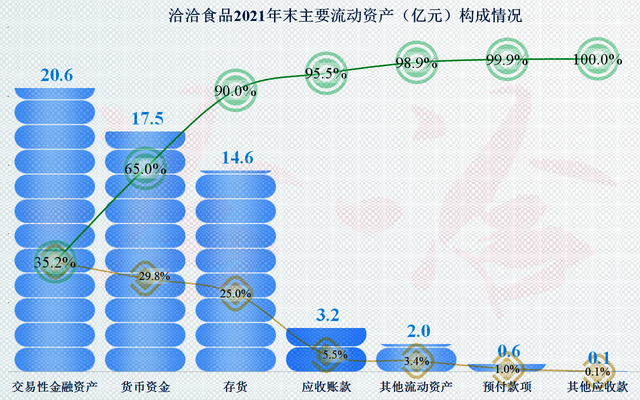

其现金及现金等价物达到了近40亿元,占流动资产比达到了65%,这已经是其流动负债总额的两倍,所以说几乎没有流动性风险。

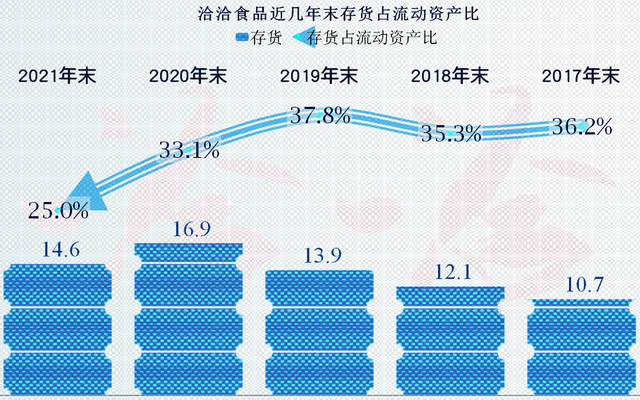

第三大流动资产存货为14.6亿元,占流动资产比为25%,比2020年下降了2.3亿元,占比也下降了8.1个百分点,前面就说过其较好的净现金流就是靠其增加净利润的同时还可以降低存货的占用,这确实比较厉害。

上面就是对洽洽食品的财报及相关内容的个人解读,对其整体表现,可以用“稳健的增长”来形容,但是消费大环境可能对其2022年业绩的增长有一定的影响。