说到瓜子你会想到什么?

大部分人会想到大街上小贩售卖的零散香瓜子。

还有一部分人会想起小卖部中一直在角落里的洽洽瓜子。

不关注资本市场的人可能不知道,洽洽瓜子背后的公司已经在A股市场上成为了零食界的龙头股。

如果你进一步了解,你会发现这个瓜子巨头正在走向竞争愈演愈烈的囚徒困境。

如果你再进一步了解,你会发现这家巨头宛如泰坦尼克号,正在步入妙可蓝多的后尘......

休闲零食行业――消费者独享的胜利盛宴

随着方便、多样、即食和美味等特性的日益凸显,休闲食品已经逐渐以“第四餐”的身份融入了新一代消费者的日常饮食生活。

艾媒咨询在《2023―2024年中国休闲食品产业现状及消费行为数据研究报告》中揭示了一个趋势:从2010年至2022年,中国休闲食品行业的市场规模一直在稳步增长,从4100亿元跃升至11654亿元。

在这个市场规模不断扩大的背景下,休闲零食行业的竞争也日益激烈。

头部品牌之间的争夺愈发白热化,同时,其他相关赛道如新茶饮和餐饮等也在持续推出自己的零食品牌。

自20年以来,量贩零食连锁品牌一直在迅速扩张,经过近三年的激烈竞争、品牌并购与合作,竞争格局已初步形成,并稳固地成为零食行业的一个重要渠道。展望未来,这一趋势预计将继续加速。

然而,在这个过程中,许多原本依赖电商销售、满足于现状的零食企业被市场的变革所震撼。他们惊讶地发现,消费者已不再是过去那个容易被操控的群体,而是有了更多的选择。如果这些企业不从根本上进行改变,他们将在这场激烈的市场竞争中面临淘汰。

对于量贩零食企业来说,在经历了店铺抢占的野蛮生长阶段后,竞争的核心已逐渐转向效率。这要求企业在供应链、加盟商管理和内部运营等方面达到更高的水平。

总的来说,如今的零食行业的从业者们正处于一个高度紧张、敏感的市场环境中,作为A股市值最高的零食企业――洽洽食品也倍感压力。

净利润增速连年下滑,洽洽食品陷入泥沼

洽洽食品,一度以"瓜子大王"的美誉深入人心,其市场份额在2018年高达54%,稳坐包装瓜子行业的头把交椅,而当时的第二名金鸽的市场份额仅为其五分之一。然而,时过境迁,现在的洽洽食品却似乎陷入了困境。

最新的财务报告显示,2023年前三季度,洽洽食品的营业收入达到了44.78亿元,同比增长率仅为2.16%。值得一提的是,2022年在整体环境压力巨大的情况下,同期的增长率还达到了12.91%。遗憾的是,2023年的洽洽食品并未随着消费市场的复苏而重振旗鼓,反而显得步履蹒跚。

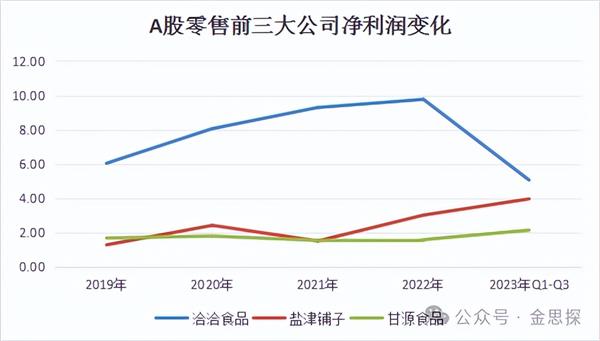

根据数据的最新统计,2023年前三季度,洽洽食品的净利润出现了显著的下滑,同比下降幅度高达近19.28%。

与此同时,零食行业的其他佼佼者如盐津铺子、甘源食品等却实现了净利润的强劲增长,增长率接近翻倍。从这一利润增长趋势来看,洽洽食品在零食界的领先地位已经显得岌岌可危,面临着来自同行的有力挑战和市场竞争的严峻考验。

值得一提的是,洽洽食品创始人兼董事长陈先保在2020年为公司定下了雄心勃勃的“冲百”战略目标。

他期望到2023年,公司整体含税销售收入能突破100亿元大关,其中瓜子领域达到60亿元,坚果类达到30亿元,休闲食品达到10亿元,并计划在五年内稳坐国内坚果领域的龙头宝座。

然而,时至今日,这一宏伟目标似乎有些过于乐观,甚至有些脱离实际。按目前的发展趋势来看,即便到了明年,实现百亿梦想也困难重重。

洽洽食品2023年前三季度是公司近七年来三季报首次出现的净利润下滑情况,凸显出增收不增利的颓势。实际上,这种颓势在今年上半年就已经有所体现,当时公司营收为26.86亿元,同比微增0.28%,而归母净利润则下降23.8%至2.67亿元。

作为公司的核心业务,葵花子产品在上半年的营收达到18亿元,但同比却下滑了2.38%,在主营业务收入中的比重也下降了近2个百分点,降至67%。

这无疑表明,这位“瓜子大王”正面临着动销难题。从行业背景来看,瓜子行业已经逐渐步入成熟期,国内供求关系相对稳定,这使得已经占据行业龙头地位的洽洽瓜子在成长空间上显得较为有限。

数据显示,我国休闲食品市场规模已超万亿元,但更为细分的包装瓜子赛道规模仅超百亿元,市场天花板相对较低。这也是市场对洽洽食品未来业绩增长持怀疑态度的关键所在。

与此同时,消费者对于瓜子的需求也在发生变化。不少网友表示,“嗑瓜子容易上火”,“现在可供选择的食物种类丰富,瓜子一年吃不了几次”。这些反馈都反映出市场消费观念的转变。

为了应对产品结构单一的问题,洽洽食品自2017年起开始尝试向坚果领域拓展,陆续推出了以坚果为核心的每日坚果、原味坚果单品、风味坚果单品、坚果麦片等系列产品。

然而,这个赛道上同质化产品众多,且竞争激烈,来自三只松鼠、良品铺子等零食品牌的挑战层出不穷。

从数据来看,洽洽食品的坚果产品尚未形成足够的竞争力,上半年营收仅为5.33亿元,同比微涨1.59%,在主营业务收入中占比不足两成,与葵花子业务的差距仍然明显。

前人栽树后人乘凉,洽洽食品正步入妙可蓝多后尘

洽洽食品如今的表现让笔者想起了前几年曾经爆火的奶酪棒巨头――妙可蓝多。

尽管妙可蓝多在市场上运作得游刃有余,但一个不容忽视的问题是,在这个资本充斥的世界里,它并非无可匹敌。

当妙可蓝多凭借其奶酪棒一跃成为市场翘楚时,也无疑成为了众矢之的。伊利、蒙牛、百吉福、奶酪博士等业界巨头,都虎视眈眈地盯着这块美味的奶酪,准备随时分一杯羹。

在资金的洪流中,妙可蓝多不可避免地卷入了价格战。这场看似无休止的争斗,让妙可蓝多陷入了进退失据的尴尬境地。

从2021年第二季度的存货周转天数52.05天,到第三季度的70.23天,这一数字的攀升,无声地诉说着妙可蓝多在价格战中的挣扎。

妙可蓝多的优势在于其雄厚的资金实力,但劣势也同样明显:在这个行业中,有钱的玩家太多了。一旦价格战全面爆发,妙可蓝多恐怕难以独善其身。因为价格战的实质,终究是成本控制的较量。然而,对于妙可蓝多来说,降低成本并非易事。

它能否削减营销预算呢?恐怕不行,因为妙可蓝多的崛起离不开广告的助力。没有广告的加持,它或许什么都不是。那么,从经销商身上找突破口呢?这同样是个难题。

毕竟,没有利润的驱动,经销商又怎会尽心尽力地推广产品呢?至于原材料方面,那就更是难上加难了。妙可蓝多并不掌控上游奶源,这意味着它在成本控制上存在着天然的短板。

因此,尽管妙可蓝多的营收规模达到了惊人的近50亿,但其净利润率却低得可怜,不足4%。2022年前三季度,其利润同比减少17.76%,核心利润下滑,盈利能力明显下降。而到了2023年,虽然情况有所好转,但净利润只有不到一个亿了。

如今,洽洽食品似乎正步入妙可蓝多的后尘。瓜子、坚果零食相比稀缺奶源的进入壁垒显然更低,而且,目前洽洽食品面临的最大问题就是吃老本,即过于依赖过去的成功经验和业务模式,缺乏创新和变革的动力。这种局面对于公司的长期发展而言是极为不利的,因此,公司现有高管团队必须拿出足够的决心来应对这一挑战。

当然,从上到下的全面改革必然会触及现有高管团队的利益,甚至可能带来一定的阵痛期。但是,如果高管团队能够站在公司长远发展的角度,以大局为重,勇于自我革新和突破,那么这种改革就有可能为公司带来新的生机和活力。

反之,如果洽洽食品继续沉迷于过去的辉煌,不思进取,不愿调整,那么下一个十年等待着它的很可能是市场的淘汰和边缘化。在这个快速变化的时代,只有不断创新和变革,才能保持竞争力和领先地位。