来源 :钛媒体2024-02-28

受困于主打产品原料成本上升压力,“瓜子大王”洽洽食品(002557.SZ)未能迎来业绩反转。

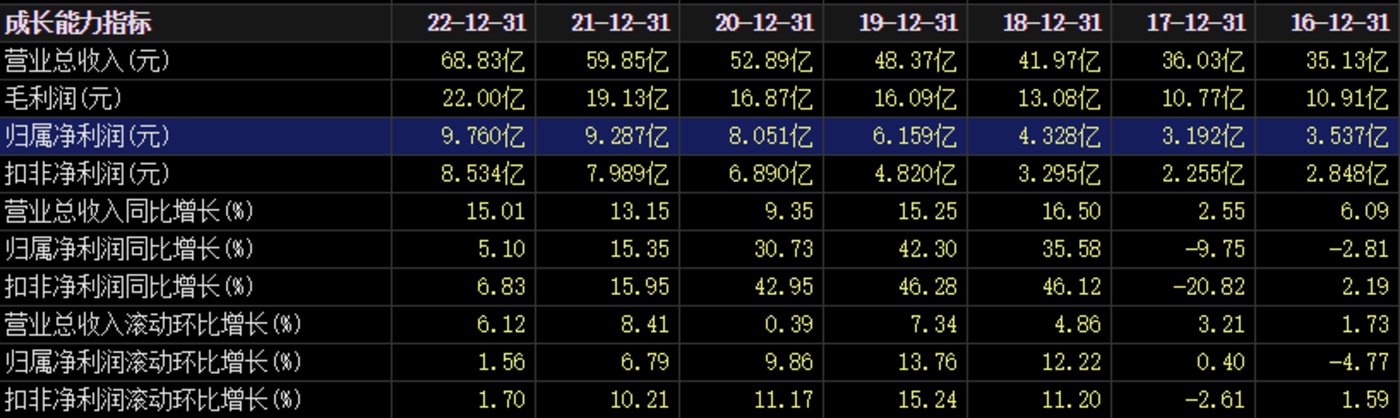

洽洽食品披露的2023年业绩快报显示,报告期内实现营业收入同比下降1.13%至68.06亿元,归母净利润同比下降17.5%至8.05亿元。

据了解,洽洽食品主要生产坚果炒货类休闲食品,产品有洽洽红袋香瓜子、洽洽蓝袋风味瓜子、洽洽小黄袋每日坚果、洽洽小蓝袋益生菌每日坚果、每日坚果燕麦片、坚果礼盒等。

钛媒体APP注意到,自2019年以来,洽洽食品的利润增长率就明显放缓。2019-2022年,洽洽食品归母净利润分别同比增长42.3%、30.73%、15.35%和5.1%。2023年也是洽洽食品六年来首次年度净利润负增长。

据公开信息,2020年创始人陈先保给洽洽食品设立了“冲百”的战略目标,他要求公司在2023年整体含税销售收入超过100亿元:在瓜子领域含税收入60亿元、坚果类含税收入30亿元、休闲食品含税收入10亿元,并要在五年内做到国内坚果领域的龙头位置。当时据业内人士估算,2023年的百亿目标折算成不含税约是80多亿元。如今的业绩表现距离百亿目标还有些差距。

对于2023年利润下滑,洽洽食品在公告中称,“由于第一季度和第四季度均受到春节跨期因素的影响,同时受到葵花籽原料采购成本上升的影响所致。”

据了解,葵花子产品是洽洽食品营收大头。2023年中报显示,葵花子占据收入的67.02%,这也意味着原料葵花籽成本的上涨直接影响着洽洽食品的整体业绩表现。

根据财报数据,近年来葵花籽原料的成本不断上涨。2022年,洽洽食品葵花子产品的营业成本为高达30.16亿元,同比增长16.12%。2023年上半年,葵花子产品的营业成本同比增长了8.25%,同期该产品的毛利率同比下滑7.46%。洽洽食品彼时表示,葵花子毛利率下降主要是由于葵花籽原料采购价格上涨所致。

据了解,洽洽食品的葵花籽原料部分采用“公司+订单农业+种植户”的采购模式,另一部分为代理商和合作社采购模式。虽然洽洽食品可以通过规模化采购对上游形成话语权、均衡采购平抑价格,但并未完全化解风险。

为应对原材料扰动,洽洽食品曾对葵花子产品进行过两次提价。2021年10月,洽洽调整葵花子系列产品以及南瓜子、西瓜子产品出厂价格,各品类提价幅度为8%-18%不等;2022年8月,洽洽葵花子产品再次提价,幅度约3.8%。去年10月27日,在投资者关系活动上,洽洽食品表示,公司对产品提价比较谨慎,暂时未考虑提价计划。

葵花籽原料成本的影响会持续到几时?如何应对原材料价格波动的风险?针对原材料的价格上涨,是否有新的价格调整计划?针对前述疑问,钛媒体APP致电洽洽食品董秘办并发去调研函,截至发稿未收到相关回复。

2月28日,洽洽食品在接受多家机构调研时表示,目前葵花籽采购价格与2023年4、5月份的采购价格高点相比下降10%左右,2024年春节后将进行部分补充采购。

伴随着业绩下滑预期,洽洽食品股价也波动下滑。2月28日收盘,其股价收33.4元,下跌1.36%,市值为169.3元。

然而,洽洽食品自身也在求变。洽洽食品在业绩快报中称,报告期内,通过重点推进渠道精耕项目,进行弱势市场提升、县乡突破以及新场景、新渠道的拓展,公司每日坚果和坚果礼盒的渠道渗透率提升,在零食量贩渠道业绩提升较快,同时公司也加大了风味坚果产品的试销力度。公司电商通过抖音、拼多多等渠道,不断进行突破;海外市场持续深耕东南亚市场,渠道不断渗透深化,总体销售有恢复性增长。

洽洽食品在28日接受机构调研时进一步提到,2023年全年来看,葵花子品类同比略有下降,主要原因为2022年同期基数较高,坚果品类同比仍有提升,每日坚果屋顶盒和坚果礼盒的渠道渗透率提升。公司与头部零食量贩店都进行了合作,2023年12月份销售额约3000万元,2024年1月份销售额近5000万元。