核心盈利指标深度下滑,盈利质量存忧

营业收入小幅收缩,主业增长乏力

2025年益盛药业实现营业收入640,173,748.36元,较2024年的668,468,926.00元同比下降4.23%,连续第二年出现营收下滑(2024年较2023年下滑21.7%)。分季度来看,四个季度营收分别为1.59亿元、1.69亿元、1.48亿元、1.64亿元,第三季度营收同比下滑明显,反映出公司主业增长动力不足,受行业政策及市场竞争影响较大。

净利润与扣非净利润大幅跳水

归属于上市公司股东的净利润28,999,286.59元,同比大降44.32%;扣非净利润更是同比暴跌56.12%,仅为11,877,067.05元。从非经常性损益构成来看,2025年非经常性损益合计17,122,219.54元,占净利润的比例超过59%,其中政府补助贡献12,106,807.99元,金融资产处置及公允价值变动收益贡献9,563,484.09元,公司盈利对非经常性损益依赖度较高,主业盈利能力堪忧。

每股收益同步大幅下滑

基本每股收益由2024年的0.1574元/股降至0.0876元/股,同比下降44.35%;扣非每股收益仅为0.0359元/股,同比下滑超74%,股东每股收益水平显著降低。

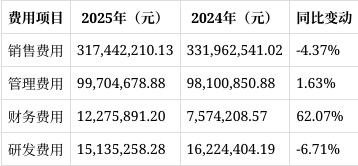

费用结构异动,财务费用成拖累

销售费用微降,市场投入效率待提升

2025年销售费用317,442,210.13元,同比下降4.37%,但仍占营业收入的49.59%。其中市场开发及服务费237,695,550.44元,占销售费用的74.88%,虽同比微增0.85%,但营收却出现下滑,反映出市场投入的产出效率有所下降;职工薪酬同比大降21.88%,或与销售团队调整有关。

管理费用小幅增长,运营管控压力显现

管理费用99,704,678.88元,同比增长1.63%,其中职工薪酬同比增长3.54%,差旅费同比增长18.48%,反映出公司运营管理成本仍在刚性增长,管控压力持续存在。

财务费用暴涨,利息收入锐减成主因

财务费用同比大幅增长62.07%,达12,275,891.20元,主要原因是利息收入从2024年的6,405,885.13元降至462,327.36元,同比减少92.78%,而利息支出仅同比减少8.83%,公司闲置资金的理财收益能力大幅下降。

研发费用小幅下降,研发投入力度减弱

研发费用15,135,258.28元,同比下降6.71%,研发投入占营业收入的比例从2024年的2.43%降至2.36%。从研发项目来看,多个中药大品种再评价项目仍在推进,但研发投入力度的减弱或影响公司长期产品竞争力。

研发团队基本稳定,研发投入强度不足

2025年公司研发人员数量为231人,同比减少4人,研发人员占比为14.29%,较上年微增0.1个百分点,研发团队整体规模基本稳定。但研发投入金额为20,871,554.41元,同比下降18.83%,研发投入占营业收入比例从3.85%降至3.26%,研发投入强度有所减弱,或对公司后续产品管线布局产生影响。

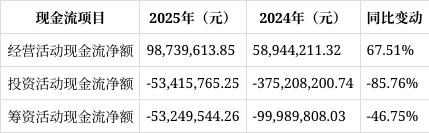

现金流结构分化,经营现金流改善难掩压力

经营活动现金流大幅改善

2025年经营活动产生的现金流量净额98,739,613.85元,同比增长67.51%,主要原因是本年消耗上年存货导致购买商品支付现金减少,同时销售费用、管理费用等支付减少。但经营活动现金流入同比下降5.30%,反映出销售回款压力仍存。

投资活动现金流净额收窄

投资活动产生的现金流量净额为-53,415,765.25元,较2024年的-375,208,200.74元大幅收窄,主要因本年收回购买理财商品的现金增加,公司理财资金回笼力度加大,但仍处于净流出状态。

筹资活动现金流净额改善

筹资活动产生的现金流量净额为-53,249,544.26元,较2024年的-99,989,808.03元有所改善,主要因借款规模稳定,还款支出减少。但公司期末短期借款仍达2.88亿元,长期借款1.297亿元,偿债压力依然存在。

核心管理人员薪酬呈现分化

2025年公司核心管理人员薪酬呈现分化态势:董事长张益胜税前报酬总额为105万元,保持较高水平;总经理薛晓民税前报酬71.57万元,同比有所增长;副总经理孟威税前报酬54万元,副总经理、财务总监毕建涛与副总经理、董事会秘书李铁军税前报酬均为53.68万元;副总经理曲建军税前报酬27.83万元,处于相对较低水平。整体来看,管理层薪酬与公司业绩下滑的联动性不足。

多重风险需警惕

行业政策调整风险

医药行业监管政策持续收紧,药品集中带量采购、医保控费等政策推进,可能导致公司产品价格下降、市场份额波动,对公司药品板块业绩造成冲击。

生产成本上涨风险

原辅材料、人力、物流等成本持续上涨,而产品价格受政策限制难以同步提升,将挤压公司利润空间,尤其是中药饮片、化妆品等板块成本压力更为明显。

存货跌价风险

公司存货账面价值达15.81亿元,占总资产的53.42%,其中人参等原材料占比较大,若人参市场价格出现大幅下跌,将面临大额存货跌价损失,直接影响公司盈利水平。

研发风险

药品研发周期长、投入大、不确定性高,目前多个在研项目如清开灵注射液、消痔灵注射液再评价等若未能顺利推进,将影响公司后续产品梯队建设,削弱长期竞争力。

药品不良反应风险

公司药品品类较多,若出现严重药品不良反应事件,将引发法律纠纷、品牌声誉受损等问题,对生产经营造成不利影响。

益盛药业2025年业绩大幅下滑,盈利质量堪忧,费用结构异动凸显经营压力,同时面临多重行业及内部风险,投资者需密切关注公司主业改善情况、成本管控能力及风险应对措施。