来源 :猛哥看商业2023-10-30

导读:受累于需求端压力的持续显现,收入阶段性承压,但是考虑到预调酒景气度持续提升背景下公司竞争优势持续扩大,中长期成长无虞。

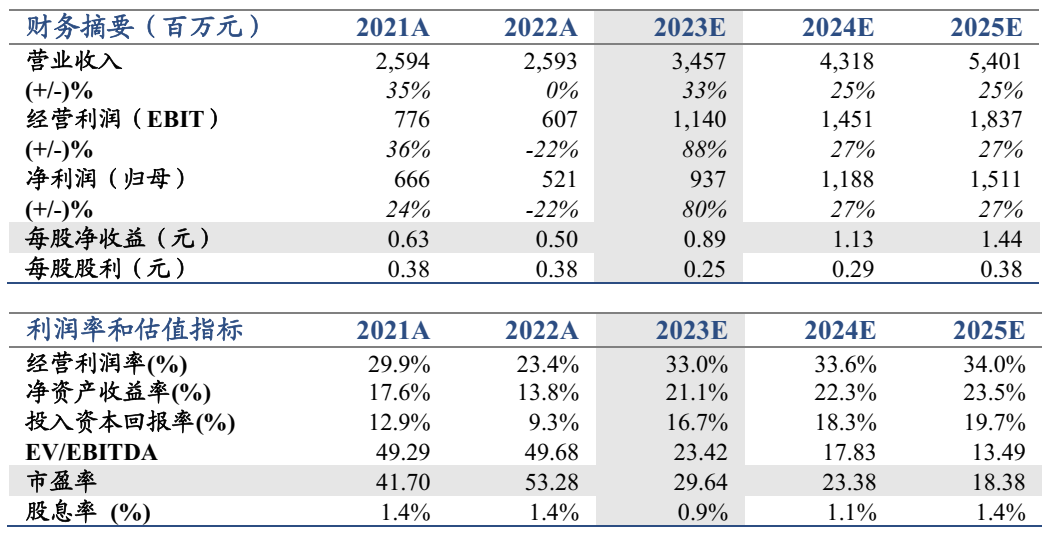

投资建议:维持“增持”评级。考虑到需求复苏不及预期,下调2023-2025年EPS至0.89/1.13/1.44元,同比+80%/27%/27%(前值分别为0.98/1.31/1.74元),参考东鹏饮料/立高食品/青岛啤酒/燕京啤酒/重庆啤酒等可比公司给予公司2024年28X PE,目标价至31.64元(前值为53.09元)。

收入不及预期。2023Q3单季度实现营收/净利润8.1/2.3亿元,同比+33/169%,预调酒单季度营收7.18亿元,同比+34.45%。总体而言,受累于需求端压力持续显现,公司收入不及预期。

盈利能力显著改善。2023Q1-3毛利率同比+5pct,主要归功于规模效应提升以及高毛利单品强爽结构占比的提高;净利率同比+9pct,主要归功于毛利率的提升以及费用率的下降,在销售规模的显著增长带动下销售/管理费用率回归2021年同期的正常水平。

产品/渠道共振,强爽清爽成长性有望超预期。强爽:C端渠道精耕+餐饮端大力布局+0糖新品推出,我们看好强爽消费场景及消费群体的持续扩容;清爽:公司2023年于终端重点打造3-5-8度产品矩阵,要求保障微醺、清爽及强爽每款产品最低上架SKU数量,叠加终端网点数量的突破,迎合零食量贩店的大力布局,我们判断品牌势能的持续释放将会反作用于清爽单品的成长,结合日本经验(3-5-8度销售比例大概3:2:5),我们判断未来清爽单品有望接棒增长。

风险提示:宏观经济大幅波动;新品扩张不及预期等。

收入不及预期。公司发布2023年三季报,报告期内公司实现营业收入24.57亿元,同比+49.35%,实现归母净利润6.65亿元,同比+118.19%,折合Q3单季度实现营业收入8.06亿元,同比+32.54%,实现归母净利润2.26亿元,同比+169%。拆分来看,2023Q1-3预调酒实现营业收入21.7亿元,同比+54.94%,其中Q3单季度营收7.18亿元,同比+34.45%。总体而言,受累于需求端压力持续显现,公司收入不及预期。

盈利能力显著改善。毛利率:2023Q1-3毛利率为66.86%,同比+4.92pct,毛利率显著提升主要归功于预调酒销量显著增长带动规模效应提升以及高毛利单品强爽结构占比的提高;净利率:2023Q1-3公司净利率达到27.01%,同比+8.55pct,净利率显著改善主要归功于毛利率的提升以及费用率的下降,费用率方面,销售/管理/研发/财务费用率分别同比-4.67/-2.09/-0.49/-0.02pct,在销售规模的显著增长带动下销售/管理费用率回归2021年同期的正常水平。

渠道产品双轮驱动,强爽成长性有望超预期。C端:公司2023年开始大力推动C端渠道精耕,在销售人员提拔、费用权限下放方面予以支持,我们判断上半年强爽所对应的终端零售网点数量显著提升,叠加9度0糖等顺应消费趋势的新品推出,我们判断强爽终端消费者数量显著增长;B端:公司6月底推出针对餐饮渠道的瓶装强爽产品,当前开始在年轻人聚集的夜店等渠道开始试销,考虑到强爽产品属性、定价顺应当前夜店消费趋势,我们判断B端市场后续有望实现突破。

3-5-8产品矩阵持续打造,清爽后续有望接棒增长。公司2023年于终端重点打造3-5-8度产品矩阵,要求保障微醺、清爽及强爽每款产品最低上架SKU数量,叠加终端网点数量的突破,迎合零食量贩店的大力布局,我们判断品牌势能的持续释放将会反作用于清爽单品的成长,结合日本经验(3-5-8度销售比例大概3:2:5),我们判断未来清爽单品有望接棒增长。

投资建议:考虑到需求复苏不及预期,下调2023-2025年EPS至0.89/1.13/1.44元,同比+80%/27%/27%(前值分别为0.98/1.31/1.74元),参考东鹏饮料/立高食品/青岛啤酒/燕京啤酒/重庆啤酒等可比公司给予公司2024年28X PE,目标价至31.64元(前值为53.09元),维持“增持”评级。

风险提示:宏观经济大幅波动;新品扩张不及预期等。